4.1. Методические рекомендации выполнения курсовой работы

Ниже представлена методика разработки бизнес-плана и примеры (выделены курсивом) возможного оформления его составных частей. Студенту рекомендуется строго придерживаться нижеприведенным требованиям по разработке бизнес-плана.

4.1.1. СТРУКТУРА БИЗНЕС – ПЛАНА

Основному содержанию бизнес-плана предшествует титульный лист, аннотация, оглавление и введение.

Структура бизнес-плана включает следующие разделы:

Концепция бизнеса (резюме).

Описание предприятия и отрасли.

Характеристика услуг и продукции.

Исследование и анализ рынка сбыта.

Конкуренция и конкурентное преимущество.

План маркетинга.

План производства.

Организационный план.

Финансовый план.

Финансовая стратегия.

Потенциальные риски.

4.1.2.

ПОСЛЕДОВАТЕЛЬНОСТЬ РАЗРАБОТКИ

БИЗНЕС-ПЛАНА.

4.1.2.

ПОСЛЕДОВАТЕЛЬНОСТЬ РАЗРАБОТКИ

БИЗНЕС-ПЛАНА.

Последовательность выполнения работ |

Раздел бизнес-плана |

Возможность выполнения расчетов с помощью компьютерной программы Project Expert и получения документов:

|

||

1 |

Сбор и анализ информации о продукции (услуге) ("Описание продукции (услуги)" |

Раздел 3 |

||

2 |

Сбор и анализ информации по рынку сбыта ("Маркетинг и сбыт продукции (услуг)") |

Раздел 4 |

||

3 |

Анализ состояния конкуренции на рынке сбыта |

Раздел 5 |

||

4 |

Анализ состояния и возможностей предприятия и перспективности отрасли ("Описание предприятия и отрасли") |

Раздел 2 |

||

5 |

Разработка стратегии маркетинга, товарной, ценовой, сбытовой и коммуникативной политики |

Раздел 6 |

||

6 |

Определение потребности и путей обеспечения площадями, оборудованием, кадрами и другими ресурсами ("Производственный план") |

Раздел 7 |

|

Помесячно: -Отчет о прибылях и убытках; -Отчет о движении денежных средств; -Прогнозный баланс; -Начисленные налоги; -Финансовые результаты. |

7

|

Расчет потребного капитала, определение затрат, анализ и планирование основных финансовых показателей ("Финансовый план") |

Раздел 9

|

||

8

|

Определение источников финансирования, направленности и масштабности проекта, расчет эффективности |

Раздел 10

|

Срок окупаемости РВР; Индекс доходности PI; Внутренняя норма рентабельности IRR; Чистый дисконтированный доход NPV. |

|

9 |

Разработка организационной структуры, правового обеспечения и графика реализации проекта ("Организационный план") |

Раздел 8 |

|

|

10 |

Решение вопроса рисков и гарантий ("Риски и гарантии") |

Раздел 11 |

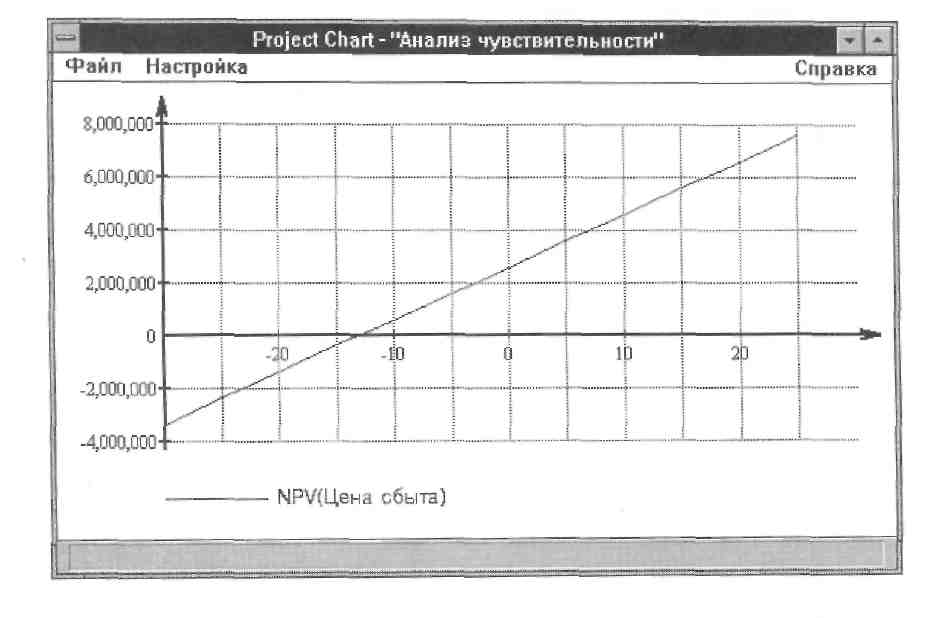

Анализ чувствительности проекта |

|

11 |

Составление краткого содержания проекта ("Резюме") |

Раздел 1 |

|

|

12

|

Составление аннотации на проект ("Аннотация") |

Аннотация

|

|

|

|

|

|||

13

|

Оформление титульного листа ("Титульный лист") |

Титульный лист |

|

|

|

|

|||

|

|

|||

4.1.3. ПОЯСНЕНИЯ И РЕКОМЕНДАЦИИ ПО СОСТАВЛЕНИЮ ТИТУЛЬНОГО ЛИСТА БИЗНЕС-ПЛАНА

Титульный лист бизнес-плана не должен содержать излишних подробностей, он должен быть лаконичным и привлекательным.

На титульном листе целесообразно указывать данные адресата, которому он направляется.

Очень важно дать проекту краткое название, которое затем может появиться на наружной вывеске предприятия, в рекламных материалах, на упаковке и т.д., будет жить вместе с бизнесом. Хорошее название должно соответствовать Вашему роду занятий, указывать на Вас, Ваш бизнес или месторасположение, вызывать положительные эмоции как на титульном листе бизнес-плана, так и, возможно, в последствии везде, где он может попасться на глаза тому, кто способен повлиять на судьбу вашего начинания.

Пример титульного листа бизнес-плана

БИЗНЕС-ПЛАН

Предприятие Фирма "Прогресс "

Адрес_123456 г. Самара, ул. Волжская, 78

Телекс_Прогресс, факс (1230)45-67-89 телефон (1230) 45-67-90

Конфиденциально Просьба вернуть, если Вас не заинтересовал проект

Кому Центр инвестиционных программ

Краткое название проекта (до 20-30 знаков)

СУШЕНЫЕ ОВОЩИ

Полное наименование проекта Организация производства и сбыта высококачественных сушеных овощей в объеме 100 т. в год на базе миницеха с конвейерными установками микроволновой (СВЧ) сушки

Руководитель предприятия__Иванов Иван Иванович

тел._ (1230) 45-67-91

Проект подготовил _Петров Петр Петрович

тел. _ (1230) 45-67-92

Дата начала реализации проекта "01" 06 2011_r.

Продолжительность проекта 3 лет.

Период времени от даты, на которую актуальны исходные данные, до даты начала проекта 1 мес.

Дата составления "_14 " 05 2009 г.

4.1.4. ПОЯСНЕНИЯ И РЕКОМЕНДАЦИИ ПО СОСТАВЛЕНИЮ ИНФОРМАЦИИ О КОНФИДЕНЦИАЛЬНОСТИ БИЗНЕС-ПЛАНА

Меморандум о конфиденциальности составляется в целях предупреждения лиц, ознакамливающихся с бизнес-планом, о конфиденциальности, содержащейся в нем информации.

В меморандуме может содержаться напоминание о том, что знакомящийся с бизнес-планом берет на себя ответственность и гарантирует нераспространение содержащейся в нем информации без предварительного согласия автора.

Может быть указано о запрете копирования всего бизнес-плана или отдельных его частей для каких-либо целей или о запрете передачи третьим лицам.

Также в нем может содержаться требование о возврате автору бизнес-плана, если он не вызывает интереса инвестировать средства в его реализацию.

Пример информации о конфиденциальности бизнес-плана

Данный бизнес-план представляется на рассмотрение на конфиденциальной основе

исключительно для принятия решения по финансированию проекта и не может быть использован для копирования или каких -либо других целей, а таксисе передаваться третьим лицам.

Просьба вернуть бизнес-план, если он не вызывает интереса по участию в его реализации.

4.1.5. ПОЯСНЕНИЯ И РЕКОМЕНДАЦИИ ПО СОСТАВЛЕНИЮ АННОТАЦИИ БИЗНЕС-ПЛАНА

В аннотации дается краткое описание цели и основных положений бизнес-плана (0,5-2 страницы). Аннотация предназначена для высшего руководства, письменных обращений, рекламных объявлений.

Аннотация может быть оформлена в следующей последовательности:

Предприятие_________________________________________

Адрес_______________________________________________

Телефон________________ Факс______________________

Руководитель предприятия____________________________

Суть предлагаемого проекта и место реализации_________

Результат реализации проекта___________________

Общая стоимость проекта ______________________

Необходимые (привлекаемые) финансовые ресурсы ________________

Срок окупаемости проекта_____________________

Ожидаемая среднегодовая прибыль______________

Предполагаемая форма и условия участия инвестора

Возможные гарантии по возврату инвестиций

В оглавлении дается перечень того, что будет включено в бизнес-план, что позволяет быстро найти необходимую информацию. Содержание должно быть четко оцифровано.

Во введении указывается задача составления бизнес-плана и круг лиц, которым он адресован. Целесообразно также отметить, почему возникла необходимость в создании данного проекта или инвестиционного замысла.

Аннотация бизнес-плана (1/3-1/2 стр.) - для высшего руководства, письменных обращений, рекламных объявлений.

Бизнес-план предназначен для потенциальных инвесторов, через руки которых, как правило, проходит не один бизнес-план. Они хотят выяснить: в чем суть вашего проекта и его потенциальная эффективность, сколько денежных средств вам необходимо и источник(и) финансирования. Заинтересуйте их.

4.1.6. ПОЯСНЕНИЯ И РЕКОМЕНДАЦИИ ПО СОСТАВЛЕНИЮ РАЗДЕЛА 1. РЕЗЮМЕ"

Данный раздел является одним из наиболее важных разделов бизнес-плана, т.к. в нем кратко отражена суть проекта. С этого раздела начинается знакомство с проектом и потенциальные инвесторы получают о нем первое впечатление, часто имеющее решающее значение для судьбы проекта в целом. Поэтому от того, как написано резюме, зависит возникнет ли интерес к проекту или нет.

С первых слов они должны убедиться в эффективности и реализуемости проекта.

Основное требование к резюме - простота и лаконичность изложения, минимум специальных терминов. Объем не должен превышать 1-2 машинописных страниц.

Необходимо добиться запоминающегося резюме: в нем можно поместить рисунок или фотографию изделия, изображение или схему здания.

Пример составления резюме

1. Суть проекта (на основе разделов: 4. "Анализ рынка и стратегия маркетинга"; 3. "Описание продукции (услуги); 5. "Производственный план")

Организация производства сушеных овощей, фруктов и зелени высшей категории качества на базе оригинальных конвейерных установок микроволновой (СВЧ) сушки, разработанных и изготовленных научно-производственной фирмой ООО «Прогресс».

Сушеные продукты растительного происхождения (овощи, фрукты, зелень) в виде стружки, кубиков, брикетов, порошка представляют собой компактные, хорошо сохраняющиеся, удобные при перевозке продукты. При варке в режимах, аналогичных режимам приготовления сырых овощей, они демонстрируют вкусовые качества, запах и внешний вид полностью соответствующие характеристикам сырых овощей, приготовленных тем же способом.

2. Эффективность проекта (на основе раздела 8. "Направленность и эффективность проекта")

Предлагаемые в данном проекте мини-цеха, размещаемые на территории овощеводческих хозяйств имеют налоговые льготы, сниженный тариф на электроэнергию и сниженные производственные издержки, благодаря статусу малого предприятия по переработке сельхозпродукции, располагаемых в сельской местности.

Чистый приведенный доход (NPV) - 79058 долл., срок окупаемости (РВР) – 17 месяцев,

Индекс прибыльности (PI) -1,14, внутренняя рентабельность (IRR) -61,7 %.

3. Сведения о фирме (на основе раздела 2. "Сведения о предприятии и отрасли")

Фирма ''Прогресс" была основана в 1992 году и специализируется на научно- технических разработках в области электронного технологического оборудования для переработки сельскохозяйственной продукции.

Объем продаж вырос в несколько раз и составил в 1995 году 0,9 млрд. руб. Численность работающих 50 чел.

4. Команда управления (на основе раздела 6. "Организационный план")

Руководители фирмы имеют ученые звания, научные работы и изобретения, опыт руководящей и научной работы на предприятиях электронной промышленности, высшее техническое и бизнес-образование.

Команда обеспечивает динамичное развитие и стабильное финансовое положение фирмы.

5. План действий (на основе раздела 6. "Организационный план")

Создание организационной структуры, состоящей из центральной фирмы - организатора проекта и создаваемых ею предприятий (мини-цехов), размещаемых на территории овощеводческих хозяйств с оказанием им услуг по сушке овощей.

6. Финансирование (на основе раздела 7. "Финансовый план")

Общая стоимость проекта - 300 тыс. долл

Для реализации проекта на фирме имеются производственные мощности стоимостью -170 тыс. долл.

Сумма дополнительных вложений - 150 тыс. долл.

Необходимые заемные финансовые средства составляют 100 тыс. долларов в виде инвестиционного кредита сроком на 2 года (в расчете на ставку процента 15% годовых) на изготовление и монтаж оборудования (65 тыс. долл.), реконструкцию помещения (18 тыс. долл.), оборотные средства (23 тыс.)

За счет собственных средств (50 тыс. долл.) будет осуществлено частичное финансирование изготовления сушильной установки.

7. Срок, порядок и гарантии возврата инвестиций (на основе раздела 7. "Финансовый план")

Срок возврата заемных средств - 24 месяца.

Выплата займа ежемесячно, начиная с 12 месяца, равными долями.

Выплата процентов по займу с 10 месяца.

Гарантии возврата займа - местная администрация и фонд "Развитие".

4.1.7. ПОЯСНЕНИЯ И РЕКОМЕНДАЦИИ ПО СОСТАВЛЕНИЮ РАЗДЕЛА 2. "ОПИСАНИЕ ПРЕДПРИЯТИЯ И ОТРАСЛИ»

Раздел должен убедить инвестора в надежности и перспективности фирмы, предлагающей проект.

Таблица 4.1. Структура подраздела «Общее описание компании»

Ключевые вопросы |

Комментарии |

1. Предыстория бизнеса компании |

|

1.1. Основные данные о компании |

Указываются:

|

1.2. История создания компании |

Указываются:

|

1.3. Текущая организация бизнеса |

Описываются:

|

1.4. Краткая характеристика инфраструктуры бизнеса |

Указываются:

|

2. Отличительные компетенции компании |

|

2.1.Главные факторы, которые приведут компанию к успеху. |

Например, в числе потенциальных отличительных компетенций могут быть:

4. Географическое месторасположение и другие. |

Таблица 4.2. Структура подраздела «Анализ отрасли»

Ключевые вопросы |

Комментарии |

1. Общее описание отрасли и ее размеры

|

Определяются: -динамика объемов продаж в отрасли (за последние 5 лет) и другие отраслевые характеристик; - тенденции роста и развития отрасли (с учетом стадии жизненного цикла отрасли). |

2. Наиболее крупные предприятия отрасли |

Указываются: -общее количество предприятий отрасли; -перечень ведущих из них; -доля сбыта ведущих предприятий; -количество компаний, появившихся за последние 3 года. |

3. Региональная структура производства |

Описывается:

|

4. Развитие экспорта и импорта продукции (услуг) |

Даются:

|

5. Основные характеристики предприятий отрасли - потенциальных конкурентов |

Указываются:

|

6. Целевые программы развития отрасли (федеральные, отраслевые) или региона |

Описываются:

|

7. Ключевые факторы успеха |

Указываются ключевые факторы успеха в данной отрасли (бренд, доступ к каналам распределения, финансированию, технология, научно-исследовательские разработки или др. ) |

8. Необходимое юридическое обеспечение выбранного вида бизнеса |

Указываются:

|

Пример составления раздела 2. "Описание предприятия и отрасли"

1. Общие сведения о предприятии

Научно-производственная фирма "Прогресс" основана в 1992 году.

Численность работающих 50 чел.

Фирма образована в 1992 году в форме товарищества с ограниченной ответственностью частными лицами, использующими свой опыт работы в электронной промышленности для проведения разработок и организации производства на базе высоких технологий.

Предприятие находится в г.Самаре, имеющим высокий научно-технический и производственный потенциал, развитое сельское хозяйство, хорошую инфраструктуру, воздушное, водное, железнодорожное и автомобильное сообщение. Близость к поставщикам сырья и потребителям.

2.Финансово-экономические показатели деятельности предприятия

За прошедший период объем продаж вырос в несколько раз и составил в 1995 году 0,9 млрд. руб.

Основные фонды - 0,8 млрд. руб.

Численность работающих - 50 чел.

3.Структура управления и кадровый состав

Фирма управляется директором и его тремя заместителями (по научно-техническим разработкам, по инвестиционным проектам и по финансово-экономическим вопросам).

Руководители фирмы являются ее соучредителями.

Директор и его замы по основной деятельности являются кандидатами физико-математических наук, авторами более 200 печатных работ и более 30 изобретений. Заместитель по финансово-экономическим вопросам имеет опыт работы начальником финансового отдела и зам. управляющего банком.

4. Направления деятельности, продукция, достижения и перспективы

Разработка, изготовление и поставка конвейерных установок микроволновой сушки сельскохозяйственной продукции и древесины на основе собственных запатентованных технических решений.

Установки действуют в хозяйствах Самарской, Московской, Воронежской и других областях.

Совершенствование установок микроволновой сушки, расширение сферы их применения, объема продаж, создание собственных мини-цехов на площадях овощеводческих хозяйств, в виде отдельных дочерних предприятий.

5. Отрасль экономики и ее перспективы

Потребление сушеных овощей, фруктов и зелени получило широкое развитие в Европе (2-3 кг в год на человека, а в России потребление составляет 0,1 кг). Емкость российского рынка - до 300 тыс .тонн в год.

6. Партнерские связи и социальная активность

-ВНИИ консервной и овощесушильной промышленности,

-участие в региональной программе «Фермер»,

-соучредитель межрегиональной Ассоциации переработчиков сельхозпродукции.

4.1.8. ПОЯСНЕНИЯ И РЕКОМЕНДАЦИИ ПО СОСТАВЛЕНИЮ РАЗДЕЛА 3. "ХАРАКТЕРИСТИКА ПРОДУКЦИИ (УСЛУГИ)"

Любой предпринимательский проект базируется на той продукции (услуге), которая будет предложена потребителю (покупателю) и принесет прибыль предпринимателю.

Основой основ предпринимательской деятельности является знание того, что получит покупатель за свои деньги - потребительские характеристики продукции (услуги) и их преимущества перед конкурентами.

Необходимо наглядное и убедительное представление товара или изделий (услуг), произведенных с помощью вашей технологии. Лучше всего, если это будет натурный образец, его фотография, рисунок или же его описание, раскрытие идеи, замысла.

В бизнес-плане дается описание по каждой продукции (услуге) отдельно, которые предлагаются на рынок. Сведения по каждому виду продукции удобно представить в табличной форме (таблица 4.3).

Таблица 4.3. Описание продуктов (услуг)

Ключевые вопросы |

Комментарии |

1. Наименование продукции (услуг) |

Указывается наименование продукции, например, в соответствии с ГОСТом. |

2.Назначение продукта (услуги) |

Указываются:

|

3. Основные характеристики продукта (услуги) |

|

4. Потребительские свойства продукта (услуги) |

Указываются конкретные выгоды (преимущества), получаемые потребителем от использования продукта (услуги). Приводятся показатели: качества, надежности, безопасности эксплуатации, простота обслуживания и ремонта др. Отмечается, в чем состоит инновационность и уникальность продукции. |

5. Основные конкурентные преимущества продукции (услуги) |

Указываются конкурентные преимущества продукции в сравнении с имеющимися на рынке аналогами и образцами, а именно:

|

6. Основные потребители и направление использования продукции. |

Указывается, используется ли продукция для конечного потребления, либо для дальнейшей переработки. |

7. Ассортимент и структура выпуска продукции |

Указываются планируемый ассортимент и структура выпуска продукции (в натуральных и стоимостных показателях). |

8.Юридическая защищенность продукции (услуги) |

Указывается наличие защищенности продукта в целом или его отдельных элементов (патентом, торговой маркой, правом на изготовление копий). |

9. Дополнительные сервисные услуги. |

Дается краткая характеристика: условий поставки, дополнительных сервисных услуг потребителям. |

Пример составления раздела 3. "Описания продукции (услуги)"

Наименование продукции (услуги)

Сушеные овощи, фрукты, зелень.

Назначение и область применения

Добавки в продукцию рыбоконсервных и мясоперерабатывающих предприятий, система общественного питания, приготовление пищи в домашних условиях.

Перспективы выпуска

В настоящее время потенциальная потребность России в сушеных овощах, фруктах и зелени удовлетворяется за счет внутреннего производства не более, чем на 3-5%.

Возможность экспорта или импортозамещения

Возможно импортозамещение как покупаемых за рубежом сушеных овощей, фруктов и зелени, так и закупаемого импортного оборудования для их сушки.

Краткое описание и основные характеристики

Сушеные продукты растительного происхождения представляют собой компактные, удобные для перевозки продукты, полностью сохраняющие в течение длительного времени свои вкусовые качества, запах и внешний вид при условиях приготовления, аналогичных приготовлению сырых овощей.

Таблица 4.4. Конкурентоспособность продукции (услуги)

Сравниваемые показатели |

Сравнительная оценка с продукцией фирм-конкурентов (моя продукция: "+" - лучше, "0" - равно, "--" - хуже) |

||

1 продукт: Фирма Германия |

2 продукт: Фирма "Арзамас" |

3 продукт: Фирма "Рославль" |

|

1. Качество |

0 |

+ |

++ |

2. Экология |

0 |

++ |

++ |

3. Цена |

+ |

0 |

+ |

4. Внешний вид |

0 |

+ |

+ |

Возможности повышения конкурентоспособности

Расширение ассортимента сушеных овощей, фруктов и зелени.

Уменьшение себестоимости продукции.

Патентоспособность и авторские права

Сушильные установки, с помощью которых изготавливается конечный продукт - сушеные овощи, защищены патентами. Авторы являются сотрудниками и учредителями фирмы "Прогресс".

Наличие или необходимость лицензирования выпуска продукции

Необходимо получение лицензии на выпуск продуктов питания.

Степень готовности

Сушильное оборудование - собственной разработки и изготовления фирмы "Прогресс".

Ряд установок эксплуатируется в нескольких регионах России.

Наличие сертификации качества продукции

Сертификат качества продукции выдан Самарским областным центром санэпиднадзора.

Имеется Заключение ВНИИ консервной и овощесушильной промышленности.

Безопасность и экологичность

При работе на сушильной установке (СВЧ) необходима спецодежда.

Производство -экологически чистое.

Условия поставки и упаковка

Сушеные овощи поставляются в пакетах по 1000 г и 100 г.

Гарантии и сервис

Срок годности сушеных овощей ~ 24 месяца.

Эксплуатация

Сушеные овощи просты в использовании при приготовлении пищи в любых условиях.

Утилизация после окончания эксплуатации

Отходы используются для производства удобрений.

Особенности налогов и наличие льгот

На изготовленную продукцию льготы не распространяются.

Пояснения и рекомендации по составлению подраздела «Требования потребительским свойствам продукции"

Информация раздела призвана убедить инвестора в существовании рынка сбыта для Вашей продукции (услуги) и в Вашей способности ее продавать.

Потребители (покупатели) характеризуются местом в цепочке реализации: оптовые покупатели - розничные продавцы - конечные потребители.

Также различаются потребители (покупатели): предприятия (характеризуются отраслью, месторасположением), население (характеризуется возрастом, полом и др.)

Среди потребительских характеристик товара выделяются такие, как внешний вид (привлекательность), назначение, цена, прочность (срок службы), безопасность пользования.

Пример заполнения подраздела "Требования к потребительским свойствам продукции

Таблица 4.5. Продукция, обеспечивающая основные требования потребителей по соответствию вкусовых качеств, запаха и внешнего вида пищи, приготовленной из сушеных овощей, качествам свежих овощей.

Продукт (услуга) |

Потребители (покупатели) и их характеристика |

Требования потребителей к товару (услуге) |

Мои возможности обеспечения |

1 |

2 |

3 |

4 |

Сушеные овощи |

Рыбоконсервные и мясоперерабатывающие предприятия. Население северных регионов. Вооруженные силы. Морской флот и экспедиции. |

Вкусовые качества, запах и внешний вид должны соответствовать характеристикам свежих овощей, приготовленных таким же образом. |

Качество обеспечивается проектом. Имеется заключение специализированного НИИ и сертификат качества |

4.1.9. ПОЯСНЕНИЯ И РЕКОМЕНДАЦИИ ПО СОСТАВЛЕНИЮ РАЗДЕЛА 4. "ИССЛЕДОВАНИЕ И АНАЛИЗ РЫНКА СБЫТА ПРОДУКЦИИ (УСЛУГИ)"

В разделе дается оценка потенциальной емкости рынка и суммы продаж, своей доли на рынке (объема продаж).

Подтверждением обоснованности и реальности рынка сбыта являются письма (заявки), маркетинговые исследования, протоколы о намерениях, договора.

Ключевые вопросы, на которые необходимо ответить, и ожидаемые результаты представлены в (таблица 4.6).

Таблица.4.6. Методика описания рынка и его целевых сегментов

Ключевые вопросы |

Комментарии к процедурам |

Ожидаемый результат |

1. Кто ваш потребитель (заказчик) продукции/услуг? |

"сегментация" рынка |

Определение целевого рынка и его сегментов |

2.Какие потребители (или их группы) являются наиболее привлекательными (в финансовом отношении)? В каких сегментах рынка имеется устойчивый спрос на товар/ услугу? |

Выбор целевых сегментов |

Определение наиболее привлекательных целевых сегментов |

3. Как компания будет позиционировать свой товар/ услугу для этих привлекательных клиентов? В чем заключаются товарные особенности целевых сегментов и их ассортиментное наполнение ? |

"Позиционирование" |

Выявление того, какие товары и на какие рынки будут поставляться |

4.Каков спрос и оценка потенциала рынка в целом и по сегментам? Какую долю рынка компания собирается контролировать? |

Анализ и оценка привлекательности рынка |

Оценка спроса и потенциала рынка. Оценка доли рынка, которую компания намерена контролировать |

Пример заполнения раздела 4.

Таблица 4.7. Потребности России в целом удовлетворяются не более, чем на 3-5 % (О, I кг на душу населения, в Европе до 3 кг) - спрос практически неограниченный.

Продукт |

Потребитель (наименование, объем покупки) |

Периодичность покупки |

Кол-во в год |

Цена |

Объем (стоимость в год) |

Подтверждающий документ |

Сушеные овощи |

Мясоперерабатывающий районный комбинат (по 50 тонн). |

2 раза в год |

100 тонн |

3000 |

300 тыс. |

Письмо |

МВД Самарской обл. - (150 тонн). |

2 раза в год |

300 тонн |

3000 |

900 тыс. |

Договор |

4.1.10. ПОЯСНЕНИЯ И РЕКОМЕНДАЦИИ ПО СОСТАВЛЕНИЮ РАЗДЕЛА 5. "КОНКУРЕНЦИЯ И КОНКУРЕНТНОЕ ПРЕИМУЩЕСТВО"

Рассматриваются показатели: качество продукции, ассортимент, реклама, доступность, сервис продажи, гарантии, обслуживание покупателей, уровень продавцов. За основу сравнения принимаются требования покупателей к товару, мнения покупателей о конкурентах, уровень технологии, квалификацию персонала и финансовые возможности конкурентов.

Анализ конкурентов

Необходимо собрать информацию о конкурентах и ответить на следующие вопросы (таблица 4.8).

Таблица 4.8. Описание конкурентов

Ключевые вопросы |

Комментарии |

1. Кто ваши конкуренты? |

Составить список фирм, являющихся вашими ближайшими (территориально) и крупными (по размеру) основными конкурентами, указав название и местонахождение каждой из них. |

2. Каковы их основные продукты (услуги) ? |

Перечислить виды продукции (услуг), составляющие основу в общем объеме продаж конкурентов, а также указать, по вашему мнению, наиболее удачные из них. |

3. На каких рынках они работают? |

Указать наиболее важные рынки сбыта каждого конкурента. |

4. Каков объем продаж их продукции (за прошедший год)? |

Представить данные по объему реализации продукции конкурентов (в натуральном и стоимостном выражении) за последний год. Если привести подобные сведения невозможно, то можно ограничиться грубым сравнением объемов реализации продукции конкурента с продукцией своей фирмы (в терминах: больше, равно, меньше) по данной категории товаров. |

5. Каковы наиболее сильные и слабые стороны конкурентов? |

Выявить профиль каждого из конкурентов, указав присущие ему достоинства (сильные стороны) и недостатки (слабые стороны). Цель - определить характерные особенности конкурентов (выход на международный рынок, доступ к дешевым рынкам сырья, транспортных услуг и т.д.), дающие им преимущества в сравнении с вашей фирмой, а также определить их слабые стороны, которые могут ограничить их успех. |

6. Какова доля рынка, контролируемая конкурентом? |

Полезно упорядочить конкурентов относительно контролируемой ими доли рынка. Наивысший ранг (1) присваивается конкуренту, контролирующему наибольшую долю рынка. Подобным образом ранжируются все остальные фирмы. |

7. Какова сбытовая и ценовая политика конкурентов? |

Выявить действующих на вашем рынке конкурентов, демонстрирующих успехи в области эффективного продвижения товаров на рынок. Описать используемые ими методы, определяющие эффективность их сбытовой и ценовой политики (используемые каналы сбыта, реклама, цены, скидки и др.). |

8.Как шло развитие конкуренции за последние 5 лет? |

Указать выявленные изменения в развитии конкуренции (усиление или ослабление) и в основных факторах конкуренции. Отметить появление новых или исчезновение бывших ранее конкурентов в отрасли, изменение вашей доли рынка в сравнении с конкурентами. Какие фирмы испытывают трудности и почему ? |

9. Каков прогноз развития конкуренции в будущем и изменения ее основных факторов? |

Сделать прогноз развития конкуренции в будущем на основе выявленных изменений |

Для проведения анализа конкурентов необходимо собрать информацию о сильных и слабых сторонах (максимум три) каждой из компаний – конкурентов. Для представления информации о конкурентах и последующего анализа удобно представить ее в табличной форме (таблица 4.9).

Таблица 4.9. Анализ конкурентов

Конкуренты (упорядочены по убыванию их значимости) |

Основные преимущества |

Основные недостатки |

Основной спектр продукции (совпадающий с вашей компанией) |

Маркетинговые предложения |

Используемая стратегия |

Компания 1 |

|||||

Компания 2 |

|||||

Компания 3 |

|||||

Компания 4 |

|||||

Основные выводы на основе анализа конкуренции:

-общие соображения относительно конкуренции на рынке;

-перечень основных фирм-конкурентов и их характеристики;

-разъяснение своих конкурентных преимуществ;

-ожидаемое влияние конкуренции на деятельность компании.

Пример заполнения раздела 5. Таблица 4.10. Продукция и ее производство являются конкурентоспособными на российском рынке.

Предприятия конкуренты |

Объем производства |

Сильные и слабые стороны конкурента |

Мои сильные и слабые стороны |

1 |

2 |

3 |

4 |

Зарубежные поставщики (Германия, Голландия) |

600 тони |

Высокое качество и упаковка |

Аналогичное качество при меньшей цене |

Российские овощесушиль-ные заводы |

10000 тонн |

Энергоемко, неэкологично, удаленность поставщиков сырья и потребителей продукции |

Дешевле, экологично, менее энергоемкое, высокое качество |

4.1.11. ПОЯСНЕНИЯ И РЕКОМЕНДАЦИИ ПО СОСТАВЛЕНИЮ РАЗДЕЛА 6.

«ПЛАН МАРКЕТИНГА»

План маркетинга включает в себя два основных подраздела: 1) план продаж; 2) стратегия маркетинга.

Прогноз продаж рекомендуется разработать для трех альтернативных сценариев развития событий (пессимистического, оптимистического и наиболее вероятного). Дальнейшие расчеты в финансовом разделе бизнес-плана проводятся в первую очередь по наиболее вероятному (реалистичному) варианту. Форма представления сценарных прогнозов продаж приведена в таблице 4. 11.

Таблица 4.11. Прогноз продаж продукции (услуг) на 200_ - 200_ гг.

Наименование продукции (услуг) |

Сценарии |

||

Пессимистический (ед.) |

Наиболее вероятный (ед.) |

Оптимистический (ед.) |

|

1. |

|

|

|

2. |

|

|

|

3. |

|

|

|

Итого |

|||

На основе прогноза продаж разрабатывается план продаж (таблица 4.12) по первому году в помесячной разбивке с учетом факторов сезонности (если таковой имеется), целевой доли рынка, производственных возможностей предприятия, реализуемой стратегии маркетинга и других факторов, которые оказывают существенное влияние на объемы продаж.

Таблица 4.12. План продаж продукции

Наименование показателей |

Ед. изм.

|

1 год (по месяцам) |

2 год (по кварт.) |

3 год |

||||||||||

1 |

2 |

3 |

4 |

… |

11 |

12 |

1 |

2 |

3 |

4 |

|

|||

1. Изделие (услуга) А, в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• объем продаж |

ед. |

|

|

|

|

|

|

|

|

|

|

|

|

|

• цена за ед. |

тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

• выручка от продаж |

тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Изделие (услуга) В, в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

…………………………………… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всего: выручка от продаж |

тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Стратегия маркетинга должна раскрывать:

1.Главные стратегические установки маркетинга на рынке.

2.Комплекс маркетинга:

- товар и товарная политика;

- цены и политика ценообразования;

- продажи и сбытовая политика;

- реклама и продвижение.

3. Маркетинговую программу и бюджет маркетинга.

Важно, чтобы план маркетинга, являющийся составной частью бизнес-плана, в итоге занимал не более 3-4 страниц.

В таблице 4.13. представлены ключевые вопросы, которые должны быть отражены при разработке комплекса маркетинга.

Таблица 4.13. Вопросы для разработки комплекса маркетинга

Товар и товарная политика |

Цены и политика ценообразования |

Сервис Гарантийное обслуживание

|

|

Продажа и сбытовая политика |

Реклама и продвижение |

Каналы сбыта География сбыта Время оформления заказа до поставки Запасы Транспорт План мероприятий по сбыту Бюджет маркетинга (инвестиционные затраты, текущие издержки) |

Объекты и каналы коммуникации Персональная продажа Политика в отношении торговой марки План маркетинговых мероприятий Бюджет маркетинга (инвестиционные затраты, текущие издержки)

|

Программа маркетинга включает детальное описание основных этапов, которые должны быть пройдены, необходимых ресурсов (финансовых, материальных, людских), сроков проведения мероприятий и распределение обязанностей между ответственными исполнителями.

Детальная проработка плана маркетинга позволяет оценить затраты на маркетинг, которые используются в дальнейшем для разработки финансового раздела бизнес-плана.

4.1.12. Пояснения и рекомендации по составлению раздела 7 «план производства»

План производства включает в себя:

1. Описание местоположения

2. Производственный процесс и его обеспечение

3. Инвестиционные затраты

4 Производственные затраты

5.Операционные конкурентные преимущества

Описание местоположения

Важно показать, насколько удачно выбрано место расположения предприятия, исходя из близости к рынку, поставщикам сырья и материалов, доступности транспортных магистралей и рабочей силы. Для предприятий сферы торговли, сервиса или общественного питания вопрос о выборе местоположения требует тщательного предварительного изучения. При этом особое внимание следует уделять наличию транспортных связей (автомобильного, железнодорожного транспорта и др.), инженерных сетей (электроэнергия, вода, тепло, канализация, связь и др.), ресурсов и их поставщиков (комплектующие, сырье и материалы, кадры и др.), а также потребителей (рынок сбыта).

Производственный процесс и его обеспечение

В этом подразделе должны раскрываться следующие ключевые вопросы (вопросник 1). Краткое описание производственного процесса представлено в таблице 15.

Вопросник 1. Производственный процесс

1. Каковы основные технологические операции производственного процесса (по

производству продукта, предоставлению услуг)?

2. Какие операции будут выполняться самостоятельно, а какие будут переданы на

субконтракт?

3. Какое производственное оборудование требуется закупить (арендовать) в первую очередь,

а какое понадобится в будущем?

4. Каков необходимый объем первоначальных инвестиций?

5. Каков должен быть план производства, и какой должна быть производственная программа

для реализации плана продаж?

6. У кого и на каких условиях будет закупаться сырье? Какова репутация поставщиков?

7. Какова потребность в производственных ресурсах, и какова оценка производственных

затрат?

Каковы операционные конкурентные преимущества компании?

Таблица4.14. Характеристика производственного процесса

№ п/п |

Наименование выполняемых работ/ операций |

Наименование используемого оборудования |

«Входной поток сырья, материалов и др. |

«Выходной поток» конечных/ промежуточных продуктов |

Кол-во работников, чел.

|

Нормы времени на выполнение работ/ операций, чел/ч, чел ./мин |

Нормы выработки вед. времени, шт./ч |

Приме-чание |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1 |

1.1. Работа А |

|

|

|

|

|

|

|

|

1.2. Работа В |

|

|

|

|

|

|

|

|

1.3. Работа С |

|

|

|

|

|

|

|

2 |

...и т. д. |

|

|

|

|

|

|

|

|

ВСЕГО |

|

|

|

|

|

|

|

В общем случае технологический цикл состоит из следующих операций: заготовительные (подготовительные) работы, изготовление деталей, узлов, технологические перерывы (пролеживание), сборка, контроль качества, хранение, транспортировка, реализация.

Инвестиционные затраты

Оценка общих инвестиционных затрат равна суммарной потребности в инвестициях на создание предприятия (инвестиционные затраты на основные средства и предпроизводственные расходы) и потребности в инвестициях для текущей деятельности (оборотные активы, необходимые для формирования начальных товарно-материальных запасов и др.).

Инвестиционные затраты на основные средства:

здания и сооружения (производственные, складские, административные);

машины и оборудование (основное производственное оборудование,

вспомогательное оборудование, офисное оборудование (мебель, оргтехника) и

другое оборудование));

транспортные средства.

Потребность в площадях определяется, как правило, после разработки технологического процесса производства продукции, товаров и услуг. В общем случае могут понадобиться:

-производственные (высота потолка, проемы ворот, наличие грузоподъемных

механизмов и др.);

-складские помещения (теплые или холодные, открытые или закрытые);

-технологические (для насосов, вентиляторов, котельные и др.);

-офисные (административный аппарат, инженерно-технические работники);

-гараж;

-вспомогательные (раздевалки и др.).

Обеспечение площадями и помещениями возможно за счет различных источников:

-имеющихся собственных или арендуемых (срок аренды),

-реконструкции имеющихся,

-строительства новых,

-приобретения готовых,

-заключения договоров на аренду,

-поиска партнеров с необходимыми площадями и помещениями.

Сведения, характеризующие потребность проекта в помещениях, представлены в таблице 4.15.

Таблица 4.15. Характеристика зданий и сооружений

№ п/п |

Наименование помещения |

Площадь (кв. м) |

Условия получения |

Стоимость (тыс. руб.) |

Период получения (с__мес.) |

1 |

2 |

3 |

4 |

5 |

6 |

1 |

Производственные помещения |

|

|

|

|

2 |

Складские помещения |

|

|

|

|

3 |

Административные помещения |

|

|

|

|

|

Всего |

|

|

|

|

Данные по необходимому основному и вспомогательному оборудованию, а также автотранспорту для проекта, включая стоимость приобретения, затраты на доставку и монтаж оборудования, сведения по способу их получения (покупка, аренда, лизинг) необходимо собрать и представить в табличной форме (таблица4.16).

Таблица 4.16. Перечень необходимого оборудования

№ п/п |

Наименование

|

Кол-во ед.

|

Способ получения

|

Стоимость, тыс. руб. |

Период получения (с_ мес.)

|

|

(без НДС) |

(вкл. НДС) |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1 |

Основное оборудование |

|

|

|

|

|

2 |

Вспомогательное |

|

|

|

|

|

3 |

Технологии |

|

|

|

|

|

4 |

Транспортные средства |

|

|

|

|

|

5 |

Офисное оборудование, в том числе: • мебель • оргтехника |

|

|

|

|

|

|

Всего |

|

|

|

|

|

Предпроизводственные расходы

Оценка расходов по созданию нового предприятия (государственная регистрация, изготовление печати, открытие счета в банке, получение необходимых лицензий и сертификатов), по проведению подготовительных исследований (ТЭО, функциональные исследования), а также предпроизводственные маркетинговые издержки, расходы по продвижению, созданию сбытовой сети, расходы на обучение персонала и т.п. представлены в таблице 4.17..

Таблица 4.17. Предпроизводственные расходы (тыс.руб.)

№ п/п |

Наименование работ |

Стоимость (тыс.руб.) |

Длительность выполнения (дней) |

1. |

Регистрация предприятия и др. |

|

|

2. |

Подготовка и заключение договора на аренду помещения |

|

|

3. |

Ремонт помещения |

|

|

4. |

Проведение маркетинговых исследований рынка |

|

|

5. |

Подбор персонала |

|

|

6. |

Расходы по обучению персонала |

|

|

Другие… |

|

|

|

Всего |

|

|

|

Инвестиционные затраты на оборотные средства

Определяется потребность предприятия в инвестициях на оборотные средства (закупка сырья, материалов, топлива, комплектующих и полуфабрикатов, минимальный остаток денежных средств на расчетном счете).

Производственные затраты

Производственные затраты на трудовые ресурсы отражены в таблице 4.18.

Таблица 4.18. Заработная плата производственного персонала

№ п/п |

Наименование |

Кол-во, чел. |

Повременная оплата труда (месячная зарплата, тыс.руб./мес. |

Сдельная оплата труда, тыс. руб. |

ФОТ, тыс. руб./мес. |

Периодичность и период выплат с___по___ |

|

база |

норматив |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 |

Основные производственные рабочие |

|

|

|

|

|

|

2 |

Вспомогательный персонал |

|

|

|

|

|

|

3 |

Инженерно-технический персонал |

|

|

|

|

|

|

4 |

Другой обслуживающий персонал |

|

|

|

|

|

|

5 |

Работники охраны |

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

Материальные производственные затраты

Таблица 4.19. Прямые материальные производственные затраты

Наименование |

ЕД.

изм. |

Цена (без НДС), тыс. руб.

|

Продукт 1 |

Продукт 2 |

… |

нормы расхода на ед. продукции (в натуральных ед. измерения) |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

1. Сырье 1.1. 1.2. |

|

|

|

|

|

2. Материалы 2.1. 2.2.

|

|

|

|

|

|

3. Комплектующие 3.1. 3.2. |

|

|

|

|

|

… |

|

|

|

|

|

9. Топливо |

|

|

|

|

|

10. Электроэнергия (на технологические цели) |

|

|

|

|

|

ИТОГО |

|

|

|

|

|

Общепроизводственные расходы, которые связаны с обслуживанием основного и вспомогательного производства, рассматриваются как расходы за период. В частности, в их составе могут быть отражены следующие расходы: арендная плата за пользование производственными площадями, расходы на текущий ремонт основных фондов, помещений, страхование имущества и другие.

В структуре общехозяйственных (накладных) расходов в зависимости от места их возникновения выделяют три группы: связанные с производством (общепроизводственные), маркетингом и сбытом продукции (коммерческие расходы), управлением (управленческие расходы). Для расчета общепроизводственных расходов необходимо собрать данные и сформировать следующую расчетную таблицу (таблица 4.20).

Таблица 4.20. Общепроизводственные расходы

Наименование показателя |

Ед. изм. |

Значение показателя |

Периодичность выплат |

Период выплат с ____ по ____ |

|

1 |

2 |

3 |

4 |

5 |

|

1.Арендная плата за помещения |

площадь помещения |

Кв. м. |

|

|

|

Цена за ед |

тыс.руб. /кв.м |

|

|||

сумма |

тыс.руб. |

|

|||

2.Расходы на ремонт помещений |

площадь помещения |

Кв. м. |

|

|

|

Цена за ед. |

тыс.руб./кв.м. |

|

|||

сумма |

тыс.руб. |

|

|||

3.Расходы на текущий ремонт основных средств |

Стоимость основных средств |

тыс.руб. |

|

||

Норматив |

% |

|

|||

сумма |

тыс.руб. |

|

|||

. . . |

|||||

9.Расходы на коммунальные нужды (отопление, освещение) |

расход |

Тыс. кВт*ч |

|

|

|

Цена за ед. |

Руб./ кВт*ч |

|

|||

Пример составления подраздела «Описание местоположения «

Мини-цех предполагается разместить в овощеводческом ТОО "Рассвет", которое находится в 65 км от фирмы "Прогресс".

ТОО "Рассвет " развитое овощеводческое хозяйство - выращивает в больших количествах

более 30 видов овощей и зелени.

Вблизи имеется еще несколько овощеводческих хозяйств - поставщиков сырья.

Таблица 4.21. Обеспеченность земельными площадями (участком)

Источник |

Кол-во |

Условия |

Стоимость |

Аренда помещений |

200 кв.м |

Аренда на срок 10 лет 1 кв. м - 50у.е. в год (без стоимости воды и электроэнергии) |

20000 у.е. за 2 года |

Характеристика

Транспортные связи |

автодорога (асфальт) |

Инженерные сети |

вода 57 м /ч, слив, электроэнергия 280 кет |

Близость необходимых ресурсов |

-объем производства овощей в базовом хозяйстве не менее 1500 тони в год |

Близость потребителей продукции |

-удаление от сбытового склада фирмы - 65 км. |

Возможные альтернативы (варианты) месторасположения

Наименование |

Характеристика (преимущества и недостатки) |

Имеется еще три варианта |

По интегральному показателю альтернативные варианты уступают ТОО "Рассвет " |

Пример составления подраздела "Производственные площади и помещения"

Производственные площади и помещения предоставляются для мини-цеха овощеводческими хозяйствами по договору.

Изготовление установки производится на производственных площадях фирмы "Прогресс ".

Таблица 4.22. Потребность и затраты на производственные площади и помещеня.

№

|

Наименование, характеристика

|

Общее кол-во кв.м

|

Обеспечение |

Сроки (мес.) |

Готовность. Необходимые работы. Наличие соглашений, договоров

|

Затраты на проект

|

||

Источник |

кв. м |

начало |

конец |

|||||

/ |

Производственное помещение (электроэнергия 280 кет, вода 57 м3/ч, слив) |

150 |

Аренда 1 кв. м - 50у.е. в год |

|

3 |

24 |

Имеется проект договора с ТОО "Рассвет " |

20000 у.е. в год |

2 |

Складское помещение (отапливаемое) |

50 |

Аренда 1 кв. м - 50 у. е. |

|

3 |

24 |

|

|

Всего затрат |

20000 |

|||||||

Пример составления подраздела "Кадровое обеспечение"

Будет создано вновь 19 рабочих мест. Может быть привлечено из местных жителей 16 человек, в т.ч. из слабозащищенных групп населения 6-8 человек.

Часть работников будет принята по направлению Центра занятости населения (ЦЗН) после соответствующего подбора совместно с фирмой "Прогресс ".

Таблица 4.23. Кадровое обеспечение.

Должность, квалификация

|

Кол-во (чел.) (чел.) |

Возможные категории работников |

Источник пополнения

|

Оклад в мес.

|

Занятость (мес) |

Затраты на проект

|

||||||

имеется |

допол- нит. |

|||||||||||

Директор Бухгалтер Рабочие

Механик Экспедитор Сторож |

1

1 1 |

1 4 10

1 |

мужчины женщины |

Фирма "Прогресс" ЦЗН, найм ЦЗН, найм ЦЗН, найм Фирма "Прогресс" Фирма "Прогресс" ЦЗН, найм |

20000 17500 12000 12000 15000 15000 10000 |

24 24 22 22 24 22 23 |

480000 420000 1056000 2640000 360000 330000 230000 |

|||||

ВСЕГО |

3 |

16 |

Всего затрат (на 2 года) |

5516000 |

||||||||

4.1.13. ПОЯСНЕНИЯ И РЕКОМЕНДАЦИИ ПО СОСТАВЛЕНИЮ РАЗДЕЛА 8.

" ОРГАНИЗАЦИОННЫЙ ПЛАН"

Данный раздел должен быть посвящен системе управления фирмой и её кадровой политике. Структура раздела может иметь следующий вид:

8.1. Организационная структура управления

8.2.Сведения о ключевых менеджерах и владельцах фирмы

8.3.Кадровая политика и развитие персонала

8.4.Календарный план работ по реализации проекта

8.5. Правовое обеспечение деятельности фирмы

8.1. Организационная структура управления

Для вновь создаваемого малого предприятия может быть представлена схемой оргструктуры управления и краткими должностными инструкциями (как правило, выносятся в приложение).

8.2.Сведения о ключевых менеджерах и владельцах фирмы. Информация по ключевым менеджерам должна включать в себя:

1. ФИО (полностью), год рождения.

2. Занимаемая должность (краткое описание должности).

3. Основные обязанности и полномочия.

4. Уникальные навыки и практический опыт, которые добавляют отличительные

компетенции вашей компании.

5. Уровень и условия вознаграждения.

Информация о владельцах должна включать в себя:

1. ФИО (полностью)

2. Доля их собственности.

3. Форма собственности (обыкновенные, привилегированные акции).

4. Степень участия в управлении компанией.

8.3.Кадровая политика и развитие персонала

Этот подраздел должен отразить предполагаемую к использованию систему оплаты и стимулирования труда, дать разъяснения относительно предполагаемых к использованию элементов кадровой политики, описать систему набора, отбора и обучения персонала, предполагаемые изменения в структуре кадров по мере развития предприятия.

Расходы на заработную плату административно-управленческого персонала можно представить в таблице 4.24.

Таблица 4.24. Заработная плата административно-управленческого

персонала (АУП)

№ п/п |

Должность |

Кол-во чел. |

Должностной оклад, тыс. руб./мес. |

ФОТ, тыс. руб. |

|||

1 |

Генеральный директор |

|

|

|

|||

2 |

Главный бухгалтер |

|

|

|

|||

3 |

Директор по персоналу |

|

|

|

|||

4 |

Другие |

|

|

|

|||

Итого АУП |

|

|

|

||||

8.4. Календарный план работ по реализации проекта

Должен показать планируемые сроки осуществления отдельных мероприятий, связанных с реализацией проекта. При его разработке учитываются затраты времени на выполнение отдельных работ подготовительного периода (государственная регистрация предприятия, оформление лицензий и разрешений, разработка рабочего проекта, заключение договоров аренды помещений, приобретение и монтаж технологического оборудования, подготовка производства и др.), сроки их выполнения, а также последовательность их проведения. Календарный план-график отражает последовательность выполнения работ во времени (по кварталам, по месяцам, по неделям). Условный пример календарного плана-графика (в виде Графика Гантта) представлен на рис. 4. 1.

8.5. Правовое обеспечение деятельности фирмы

В данном подразделе приводится информация о правовых аспектах деятельности: сведения о регистрации, учредительные документы, форма собственности, законодательные ограничения, особенности налогообложения, патентной защиты и т. д. Указываются правительственные или местные нормативные акты, касающиеся деятельности предприятия, включая пропускной режим в запретных зонах, требования регистрации в органах власти и т. д. Речь, естественно, идет не об общих, а о конкретных условиях, относящихся именно к этому предприятию.

Пример составления подраздела "Команда управления и ведущие специалисты"

Руководители фирмы "Прогресс" имеют ученые звания, научные работы и изобретения, опыт руководящей и научной работы на предприятиях электронной промышленности, высшее техническое и бизнес-образование, успешно сотрудничают с предприятиями производителями, переработчиками и потребителями овощей

Команда обеспечивает динамичное развитие и стабильное финансовое положение фирмы.

Таблица 4.25. Команда управления и ведущие специалисты

Ф.И.О. должность |

Задачи, функции, ответственность |

Год рождения, образование, специальность, опыт работы, достижения |

Иванов Иван Иванович - директор фирмы «Прогресс»

Петров Петр Петрович - технический директор

Васильев Василий Васильевич - коммерческий директор |

Руководство фирмой, ее развитием

Отвечает в фирме за научно-технические разработки.

Отвечает в фирме за инвестиционные, финансово-экономичес- кие вопросы и сбыт продукции. |

1952 г. рождения, закончил Самарский |

университет, к.ф.м.н., автор 45 научных работ и 5 изобретений. Работал зам нач. НИИ электронного и агропромышленного профиля. Слушатель заочной школы бизнеса Открытого Университета Великобритании. 1957 г. рождения, закончил Самарский Госуниверситет. Автор 70 научных работ и 9 изобретений. Работал начальником отдела НИИ электронного профиля. 1961 г. рождения, закончил Самарский экономический институт. Опыт работы начальником финансового отдела НИИ, заместителя управляющего банком. |

№ п/п |

Наименование работ |

Дли-тельн. |

Дата начала |

Дата оконч |

Декабрь |

|||||||||||||||||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|||||

1 |

Регистрация предприятия |

8 |

01.12 |

08.12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Заключение договора аренды |

7 |

09.12 |

15.12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

Ремонт помещения |

10 |

16.12 |

25.12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

Покупка оборудования |

5 |

26.12 |

30.12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

Покупка инструмента |

5 |

26.12 |

30.12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

Разработка фирменного стиля |

10 |

09.12 |

18.12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

Подбор кадров |

7 |

19.12 |

25.12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

Печать рекламных материалов |

5 |

19.12 |

23.12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.4.1. Пример графика Гантта

Пример составления подраздела "Правовое обеспечение"

На проект распространяется действие законодательства о малых предприятиях с его особенностями для переработки сельскохозяйственной продукции.

Таблица 4.26. Правовое обеспечение.

№ |

Документ и его реквизиты |

Суть и значение для проекта |

1 |

Заключение.ВНИИ консервной и овощесушгшьной промышленности РАСХН №227 от 24.06.94 |

Заключение по оборудованию и технологии для сушки пищевых продуктов с использованием электромагнитной энергии СВЧ-диапазона частот |

2 |

Сертификат Центра Госсанэпиднадзора г. Самара 04.04.95 |

Гигиенический сертификат "Установка сушки СВЧ-полем - конвейерная" |

3 |

|

Договор о сотрудничестве в области производства и снабжения сушеными продуктами растительного происхождения СИДиСР |

Пример составления подраздела "График реализации проекта"

Общая продолжительность создания мини-цеха, включая реконструкцию помещения, изготовление монтаж оборудования - 3 месяца. Начало реализации продукции на 4 месяце. Завершение возврата кредита и процентов на 24 месяце с начала реализации проекта.

Таблица 4.27. График реализации проекта.

№ |

Наименование этапа |

Ответственный испол-нитель |

|

Дли- тель- ность (дней) |

Стои- мость |

|

Продукт (для эта- па про- изводст.) |

Срок амор-тиза- ции |

На- Лог % |

|||||||||||||

/ |

Заключение договора с ТОО "Рассвет" |

Прогресс Заря Рассвет |

1 |

1 |

30 |

100 |

|

|

|

Договор |

|

|

||||||||||

2 |

Регистрация нового малого предприятия |

Прогресс Заря |

1 |

1 |

30 |

800 |

|

|

|

Свидетельство |

|

|

||||||||||

3 |

Изготовление сушильной установки |

Прогресс |

1 |

2 |

60 |

65000 |

|

|

|

Установка |

10 |

|

||||||||||

4 |

Оборудование арендованного на 5 лет помещения и пуско-наладочные работы |

Прогресс Заря Рассвет |

2 |

3 |

60 |

14000 |

/ 3 |

FS FF |

0 30 |

Помещение |

5 |

|

||||||||||

5 |

Прием и обучение работников |

Заря |

2 |

3 |

30 |

200 |

2 |

FS |

0 |

Персонал |

|

|

||||||||||

6 |

Выпуск и реализация продукции |

Прогресс Заря |

4 |

24 |

630 |

|

4 5 |

FS FS |

0 0 |

Продукция |

|

|

||||||||||

7 |

Выплата Процентов за кредит |

Прогресс |

6 |

24 |

540 |

|

6 |

SS |

60 |

|

|

|

||||||||||

8 |

Возврат кредита |

Прогресс |

10 |

24 |

540 |

|

6 |

SS |

180 |

|

|

|

||||||||||

4.1.14. ПОЯСНЕНИЯ И РЕКОМЕНДАЦИИ

ПО СОСТАВЛЕНИЮ РАЗДЕЛА 9. «ФИНАНСОВЫЙ ПЛАН»

1. Все финансовые операции, проводимые на внутреннем рынке, включая поступления от реализации продукции и затраты на приобретение на внутреннем рынке сырья, материалов и комплектующих изделий, привлечение акционерного или заемного капитала, а также оплату услуг рекомендуется проводить в рублях.

Платежи по экспортно-импортным операциям, а также операции по привлечению капитала и займов в иностранной валюте будут осуществляться во второй валюте (доллар США или другая валюта).

2. При проведении расчетов в твердых ценах (все расчеты проводятся в долларах США) показатели эффективности проекта отличаются от расчетов, проведенных в реальных ценах в несколько раз, а то и на порядок. Темпы падения (роста) курса валюты Вы назначаете сами по годам проекта. В случае задержек платежей на внутренних и внешних рынках Вам также необходимо их указать.

Основной особенностью проведения финансовой деятельности на территории России является существенное значение временного фактора, поскольку покупательная способность рубля изменяется быстро в условиях высокой инфляции.

3. Перечень налогов устанавливается в соответствии с действующей системой налогообложения.

4. Рекомендуется указать проведение расчетов по следующим статьям, облагаемым налогом: прибыль (балансовая, валовая), активы (земля, здания, оборудование), оборот, экспорт, запасы, зарплата, добавленная стоимость.

5. Финансово-экономические расчеты обычно производятся на первый год с периодом в один месяц, в последующий - квартал, а затем по годам.

6. В расчетах необходимо учитывать инфляцию. Инфляция в настоящее время является неоднородной и поэтому желательно назначить ее на разные объекты инфляции - каждому свою:

сбыт (изменение цен на продукцию или услуги);

прямые издержки (изменение стоимости сырья, материалов и комплектующих изделий);

общие издержки (изменение уровня затрат на оплату постоянных издержек);

заработная плата (изменение уровня оплаты труда);

недвижимость (изменение стоимости основных фондов предприятия);

энергоносители (изменение стоимости электроэнергии, топлива и т.п.).

Инфляцию необходимо брать не среднестатистическую по России, а конкретную в конкретном регионе. За базу принимать последние 0,5 года.

В этом разделе бизнес-плана обобщают все предшествующие материалы разделов бизнес-плана и представляют их в виде финансовых формулировок и стоимостных показателей.

Раздел объединяет два направления:

1. Финансово-экономические результаты деятельности предприятия:

• финансовая отчетность предприятия;

• анализ финансово-экономического состояния предприятия.

2. Планирование основных финансовых показателей:

• подготовка плановых документов:

- прогноз баланса активов и пассивов предприятия;

- прогноз прибылей и убытков;

- прогноз движения денежных средств;

• финансовая оценка проекта;

• прогноз запаса финансовой прочности.

Финансовая отчетность предприятия. В этом пункте или в Приложении к бизнес-плану могут быть представлены финансовые документы последнего отчетного периода: отчет о прибылях и убытках, отчет о движении денежных средств, баланс активов и пассивов предприятия.

Анализ финансово-экономического состояния предприятия. При оценке финансово-экономического состояния предприятия в бизнес-плане рекомендуется выполнить анализ основных технико-экономических показателей деятельности предприятия и его финансового состояния.

Анализ проводится на основе данных финансовой отчетности предприятия с использованием совокупности технико-экономических и финансовых показателей за три последних года, представленных в таблице 4.28.

Таблица 4.28. Основные показатели финансово-экономического состояния предприятия

Показатели |

Отчетные данные |

Рекомендуемый критерий |

|||

1-й год |

2-й год |

3-й год |

|||

1 |

2 |

3 |

4 |

5 |

|

Выпуск продукции в натуральном выражении по основным видам: - - - Выручка от реализации продукции (объем продаж), в том числе по основным видам продукции: - - - Доля рынка по основным видам продукции: - - - Численность работающих

Производительность труда Средняя заработная плата Общие активы по балансу, в том числе: - основные средства - оборотные средства (текущие активы)

Фондовооруженность

Затраты на производство и реализацию продукции, в том числе по основным видам продукции - - - Затраты на один рубль реализации, в том числе по основным видам продукции - - - Прибыль от реализации продукции, в том числе по видам продукции - - - Балансовая прибыль

Затраты на НИОКР

Эффективность хозяйственной деятельности (отношение объема продаж к затратам на производство и реализацию продукции)

Объем экспорта

Средства на валютном счете

Средства на валютном счете

Собственный капитал

Заемный капитал, в том числе текущие обязательства

Финансовые показатели Коэффициенты ликвидности:

Коэффициент покрытия (отношение текущих активов к краткосрочным обязательствам)

Коэффициент быстрой ликвидности (отношение текущих активов за минусом запасов к краткосрочным обязательствам)

Коэффициент абсолютной ликвидности (отношение денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам)

Собственный оборотный капитал (текущие активы минус краткосрочные обязательства)

Коэффициенты деловой активности: Коэффициент оборачиваемости активов (отношение выручки от реализации продукции к среднегодовой стоимости активов)

Коэффициент оборачиваемости собственного капитала (отношение выручки от реализации продукции к среднегодовой стоимости собственного капитала)

Коэффициент оборачиваемости основных средств — фондоотдача (отношение выручки от реализации продукции к среднегодовой стоимости основных средств)

Коэффициент оборачиваемости материально-производственных запасов (отношение себестоимости реализованной продукции к среднегодовой стоимости материально-производственных запасов)

Средний срок хранения материально-производственных запасов, дн. (360 или 365 дней делятся на коэффициент оборачиваемости материально-производственных запасов)

Коэффициент оборачиваемости дебиторской задолженности (отношение выручки от реализации продукции к среднегодовой стоимости чистой дебиторской задолженности)

Средний срок оборота дебиторской задолженности, дн. (360 или 365 дней делится на коэффициент оборачиваемости дебиторской задолженности)

Коэффициент оборачиваемости кредиторской задолженности (отношение себестоимости реализованной продукции к среднегодовой стоимости кредиторской задолженности)

Средний срок оборота дебиторской задолженности, дн. (360 или 365 дней делится на коэффициент оборачиваемости дебиторской задолженности)

Коэффициент оборачиваемости кредиторской задолженности (отношение себестоимости реализованной продукции к среднегодовой стоимости кредиторской задолженности)

Средний срок оборота кредиторской задолженности, дн. (360 или 365 дней делятся на коэффициент оборачиваемости кредиторской задолженности

Длительность операционного цикла (сумма среднего срока хранения материально-производственных запасов и среднего срока оборота дебиторской задолженности)

Длительность финансового цикла (длительность операционного цикла минус средний срок оборота кредиторской задолженности)

Коэффициенты устойчивости:

Коэффициент финансовой автономии (отношение собственного капитала к общей сумме капитала)

Коэффициент финансовой зависимости (отношение заемного капитала к общей сумме капитала)

Коэффициент финансового риска — плечо финансового рычага (отношение заемного капитала к собственному)

Коэффициент финансовой устойчивости (отношение собственного капитала к заемному)

Коэффициент обеспеченности собственными оборотными средствами (отношение собственных оборотных средств к текущим активам)

Коэффициент обеспеченности запасов собственными оборотными средствами (отношение собственных оборотных средств к материально-производственным запасам)

Коэффициент маневренности собственных оборотных средств (отношение собственных оборотных средств к собственному капиталу)

Коэффициенты рыночной активности предприятия: Прибыльность одной акции (отношение чистой прибыли к числу обыкновенных акций в обращении)

Соотношение рыночной цены акции и прибыли на одну акцию (отношение рыночной стоимости одной акции к чистой прибыли на одну акцию)

Норма дивиденда на одну акцию (отношение дивиденда на одну акцию к рыночной стоимости одной акции)

Доля выплаченных дивидендов (отношение суммы выплаченных дивидендов к чистой прибыли) |

|

|

|

|

|

2-4

>1.0

>0.2

>0,5

<0,5

<0,8

<1,25

>0,3

>0,6

>0,5

|

|||||

В ходе анализа требуют объяснения или обоснования изменения абсолютных значений наиболее важных показателей. Кроме того, для анализа используются показатели и коэффициенты, исчисление которых основано на определении соотношений между отдельными статьями отчетности — финансовые показатели.

При анализе финансово-экономического состояния предприятия прежде всего необходимо установить, выполняется ли следующее правило, характеризующее экономическую деятельность предприятия:

ТПб > ТVр > Так > 100%,

где ТПб — темп изменения балансовой прибыли, %;

TVp — темп изменения объема реализации, %;

Так — темп изменения авансированного капитала, %.

Пример составления нормативов для финансово-экономических расчетов

Таблица 4.29. Налоги

Наименование

|

Ставка %

|

Регулярность выпл.

|

Облагаемая статья (отметить - "+") |

|||||||||||

11рибыль |

Оборот

|

Экспорт

|

Зарплата

|

Активы |

Запасы

|

Доб. стои- мость |

||||||||

баланс |

вал |

земля |

здания |

Обору-дование |

||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

||

налог на прибыль |

35 |

+ |

|

|

|

|

|

|

|

|

|

|

||

налог на добавленную стоимость и спецналог |

21,5 |

|

|

|

|

|

|

|

|

|

|

+ |

||

выплаты в пенсионный фонд |

28,0 |

|

|

|

|

|

+ |

|

|

|

|

|

||

выплаты в фонд социального страхования |

5,4 |

|

|

|

|

|

+ |

|

|

|

|

|

||

выплаты в фонд медицинского страхования |

3,6 |

|

|

|

|

|

+ |

|

|

|

|

|

||

выплаты в фонд занятости |

2,0 |

|

|

|

|

|

|

|

|

|

|

|

||

выплаты на на нужды образования |

1,0 |

|

|

|

|

|

+ |

|

|

|

|

|

||

транспортный налог |

1,0 |

|

|

|

|

|

+ |

|

|

|

|

|

||

выплаты в жилищный фонд |

1,5 |

|

|

+ |

|

|

|

|

|

|

|

|

||

налог на пользователей дорог |

0,8 |

+ |

|

|

|

|

|

|

|

|

|

|

||

налог на имущество (оборудование) |

1,5 |

|

|

|

|

|

|

|

|

+ |

|

|

||

налог на имущество (здание) |

1,5 |

|

|

|

|

|

|

|

+ |

|

|

|

||

Таблица 4.30. Инфляция.

Объект инфляции |

Инфляция по годам с начала проекта (%) |

||||

1-й |

2-й |

3-й |

4-й |

5-й и далее |

|

Сбыт |

3 |

3 |

3 |

3 |

3 |

Прямые издержки |

3 |

3 |

3 |

3 |

3 |

Общие издержки |

3 |

3 |

3 |

3 |

3 |

Заработная плата |

3 |

3 |

3 |

3 |

3 |

Недвижимость |

3 |

3 |

3 |

3 |

3 |

Энергоносители |

3 |

3 |

3 |

3 |

3 |

ПОЯСНЕНИЯ И РЕКОМЕНДАЦИИ ПО СОСТВЛЕНИЮ ПОДРАЗДЕЛА "ПОСТОЯННЫЕ РАСХОДЫ НА ПЕРСОНАЛ"

В подразделе указываются исходные данные об издержках, которые могут быть отнесены к периоду производственной деятельности предприятия, реализующего проект. В том числе:

-общие (постоянные) издержки (накладные расходы), которые могут быть отнесены к определенному времени;

-издержки на персонал;

-прямые (переменные) производственные издержки.

К издержкам на персонал можно отнести:

а) затраты на управленческий персонал (директор, главный инженер, начальник производства, бухгалтеры, плановики и т.д.),

б) затраты на производственный персонал (конструкторы, технологи, ремонтные рабочие и

т.д.),

в) затраты на персонал по маркетингу и прочих сотрудников.

Персонал может использоваться в течение не всего проекта, а его части. Например, агенты по сбыту будут использоваться в проекте только после освоения продукции и ее выхода на рынок. В связи с этим следует указать период работы персонала (с какого и по какой месяц проекта).

Предусмотрена следующая регулярность оплаты труда: год, месяц, неделя, день, час.

Пример составления подраздела "Постоянные расходы на персонал"

Таблица 4.31. Постоянные расходы на персонал.

Должность |

Кол-во чел. |

Оклад |

Регулярность выплат |

Использование персонала |

Сумма |

Примечание |

|||||||

руб |

У.е. |

с мес. |

по мес. |

руб у.е. |

|||||||||

Управленческий персонал |

|||||||||||||

Директор |

1 |

|

50 |

месяц |

1 |

24 |

|

1800 |

|

||||

Бухгалтер |

1 |

|

35 |

месяц |

1 |

24 |

|

1260 |

|

||||

Производственный персонал |

|||||||||||||

Механик |

1 |

|

30 |

месяц |

3 |

24 |

|

990 |

|

||||

Рабочие |

8 |

|

30 |

неделя |

3 |

24 |

|

7920 |

|

||||

Сторожа |

2 |

|

30 |

месяц |

3 |

24 |

|

1980 |

|

||||

Персонал по маркетингу и прочие сотрудники |

|||||||||||||

Экспедитор |

1 |

|

30 |

месяц |

3 |

24 |

|

990 |

|

||||

Грузчики |

2 |

|

30 |

месяц |

3 |

24 |

|

1980 |

|

||||

Шофер |

1 |

|

40 |

месяц |

1 |

24 |

|

960 |

|

||||

ПОЯСНЕНИЯ И РЕКОМЕНДАЦИИ ПО СОСТАВЛЕНИЮ ПОДРАЗДЕЛА

"ПРЯМЫЕ РАСХОДЫ НА ПРОИЗВОДСТВО ПРОДУКЦИИ"

Составляется по каждому продукту (товару, услуге) отдельно. К прямым издержка относятся такие издержки, объем которых зависит от объема производства продукции.

По каждому продукту в таблице указываются издержки по следующим подразделам;

материал,

комплектующие изделия,

сдельная зарплата,

другие прямые издержки.

Цена указывается в рублях, если материал приобретается на внутреннем рынке, или в долларах, если на внешнем.

Указывается один из следующих периодов (регулярность) выплаты зарплаты: декада, месяц, квартал, год.

По статье "Зарплата" указывается наименование производственной операции, выполняемой рабочим, получающим сдельную заработную плату в зависимости от объема производства.

На сдельную зарплату, как правило, при расчетах распространяются все налоговые отчисления, заданные в разделе налоги.