36. Определение оптимального объема производства. Критический объем производства.

К наиболее распространенным методам определения оптимального объема производства относятся:

- метод сопоставления валовых показателей;

- метод сопоставления предельных показателей.

Метод сопоставления валовых показателей предполагает расчет прибыли предприятия при различных объемах производства и реализации продукции. Последовательность расчета такова:

- определяется величина объема производства, при котором достигается нулевая прибыль;

- определяется объем производства с максимальной прибылью Метод сопоставления предельных показателей позволяет установить до каких пределов рентабельно увеличение производства и реализации. Он основан на сопоставлении предельных издержек и предельного дохода. Если величина предельного дохода на единицу продукции превышает величину предельных издержек на единицу продукции, то увеличение производства и реализации будет рентабельно.

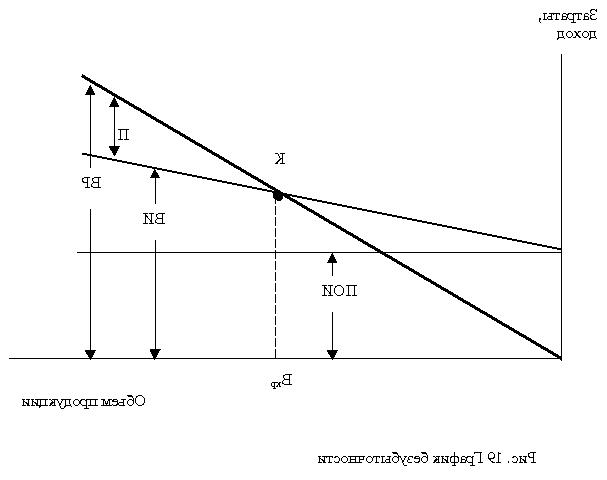

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности –К. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

37.Основные закономерности экономического функционирования предприятия и их представление в виде нормированных эталонов:

1. Закон массового производства. Устанавливает влияние объема выпуска продукции на ее себестоимость и формулируется следующим образом: "Постоянные затраты на единицу продукции уменьшаются с увеличением количества произведенной продукции". При переходе к себестоимости С1 вследствие повышения масштаба выпуска продукции себестоимость С1 существенно снижается:С1 = З1 + П/К, где К - объем выпуска продукции (масштаб производства).

2. Закон самофинансирования Определяет условия достижения самофинансирования, которое состоит в том, что должен выполняться баланс затрат на планируемый объем выпуска продукции с учетом налогов и получаемой в этот период выручкой за реализованную продукцию: КрЦ = (КЗ1 + П + Н), где Кр - объем реализованной продукции, платежи за которую поступают в данный период; Н - сумма налогов, подлежащая оплате в рассматриваемый период.

3. Закон соответствия отношений постоянных затрат к переменным и относительной цены.

4. Закон снижения себестоимости продукции с увеличением объема ее выпуска и срока нахождения в серийном производстве.

5. Закон соответствия номенклатуры, качества и объема продукции потребностям и условиям спроса

6. Закон возмещения затрат на производство и сбыт продукции

38 . Предприятие как хозяйственный субъект. Организационно – правовые формы предприятий.

Предприятие - самостоятельный хозяйствующий субъект, обладающий правами юридического лица, который на основе использования трудовым коллективом имущества производит и реализует продукцию, выполняет работы, оказывает услуги. Главная задача предприятия: хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия. Законодательством РБ определены следующие орган-прав. Формы: 1)унитарное предприятие(УП)

2)товарищество(простое, полное, коммандитное)

3)общество( с ограниченной ответ-ю ООО, с дополнительной ответ-ю –ОДО, акционерное АО)

В УП число учредителей 1. Мера ответственности по взятым обязательствам распрос-ся на имущество предпринимателя. Хозяйственные товарищества - это коммерческие организации с разделенным на доли (вклады) учредителей уставным капиталом. Число участников не менее 2.

Простое товарищество-такая форма товарищества, при кот. 2 и более лиц соединяют вклады для коллективного хозяйствования без образования юридического лица. Полное товар-во- в отличие от простого явл.самостоятельным юридическим лицом. Коммандитное товар-во отличается от полного, что в этой форме могут привлекаться дополнительные вкладчики капитала, кот. Несут ответсвенност по взятым обязательствам только в пределах своих вкладов. Еще отличием явл-ся то обстоятельство, что коммандитное тов-ро может функционировать, если в его рядах остался 1 полный товарищ и 1 коммандит. ООО –min.кол-во учредителей 2. Мера ответ-ти по вкладам обязательно распространяется только на вклады участников. Высшим органом управления ООО явл. Общее собрание участников.ОДО отличается от ОООтем, что мера ответ-типо взятым обязательствам распространяется и на личное имущество участников! АО может быть открытого и закрытого типа.

Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом (АО).

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом (ЗАО).