5. Податкова система України та основи її побудови

Державою проводиться податкова політика – цілеспрямована діяльність держави у сфері встановлення правового регламентування н організації справляння податків, податкових платежів у централізовані фонди грошових ресурсів держави. Ця політика має на меті забезпечення доходної частини бюджету та формування оптимальної структури національної економіки. За ступенем відповідності податкової політики продекларованим державою принципам можна робити висновки про напрямок розвитку податкової системи, а відповідно й про його коригування.

Інструментом реалізації податкової політики є податкова система. Вона, з одного боку, забезпечує фінансову спроможність держави, а з іншого – виступає важливим знаряддям реалізації її економічної доктрини.

Податкова система розвивається в умовах активного впливу на неї комплексу різних соціально-економічних процесів, які породжуються внутрішніми і зовнішніми факторами. Адекватна (тобто найбільш відповідна об'єктивним економічним умовам) структурно-функціональна організація податкової системи повинна враховувати в повному обсязі вплив всіх цих факторів, частина з яких неминуче носить деструктивний характер.

Під системою загалом розуміють сукупність взаємопов'язаних структурних елементів. Система акумулює в собі характеристики цих елементів, але має особливі якості внаслідок взаємодії елементів, яких не має окремо жоден з них. Система відособлена від середовища, в якому вона функціонує, і взаємодіє з ним як цілісне утворення.

Щодо податкової системи, то у вітчизняній фінансовій науці найчастіше використовуються поняття «податкова система» та «система оподаткування». Останній термін застосовується дещо частіше, оскільки він визначається Законом України «Про систему оподаткування». У статті 2 Закону наводиться таке означення: система оподаткування – це «...сукупність податків і зборів (обов'язкових платежів) у бюджети і державні цільові фонди, що стягуються у встановленому законами України порядку».

Тут можна виділити два елементи системи оподаткування – сукупність податків і зборів та встановлений законами порядок їх стягнення. Названі елементи податкової системи, як правило, деталізуються в науковій літературі, і в її структурі додатково виділяють об'єкти оподаткування, суб'єкти оподаткування, податкові ставки, пільги, квоти і т. ін. Проте, такий підхід до виділення елементів системи оподаткування є спрощено-механічним; він не охоплює багатьох сторін її взаємовідносин із економічним середовищем і не дає змоги аналізувати її ефективність.

Повніше визначення терміну «податкова система» дається В.В. Бураковським: «Податкова система – це сукупність податків, встановлених законодавчою владою, що стягуються виконавчими органами, а також методи і принципи побудови податків». Тут уже виділяється три елементи: сукупність податків, встановлених законодавчою владою; виконавча влада; методи і принципи побудови податків.

Найбільш широке трактування системи оподаткування дає С.В. Онишко: «Система оподаткування – це сукупність взаємопов'язаних і взаємообумовлених податків, зборів, внесків і платежів до бюджету та державних фондів, механізм їх нарахування й вилучення, права та обов'язки податкових служб і платників податків, яка дає змогу досягти поставленої мети стосовно конкретного відрізку часу».

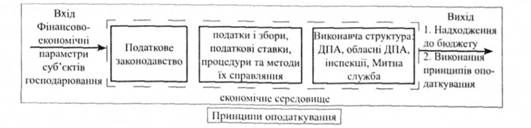

Отже, в широкому розумінні поняття «податкова система» передбачає, що в її структурі (рис. 5.1) є наявні та взаємодіють між собою такі елементи:

1) податкове законодавство, через яке відображаються принципи, форми, методи встановлення або відміни тих чи інших податків, платежів, зборів;

2) сукупність законодавчо встановлених обов'язкових податків, зборів, платежів;

3) виконавча структура податкової служби, яка забезпечує надходження податкових платежів до бюджету;

4) принципи адміністрування податків – взаємовідносин податкової служби і об'єктів оподаткування, які полягають у нарахуванні та регламентуванні процесу сплати податкових платежів, термінів, способів контролю, реалізації відповідальності за порушення податкового законодавства тощо.

Із рисунка видно, що податкова система функціонує в певному соціально-економічному середовищі, вхідний зв'язок з цього середовища із податковою системою здійснюється через фінансово-економічні параметри суб'єктів господарювання. Вони є основою бази оподаткування. Одним із наріжних каменів податкової системи є податкове законодавство. Наукові принципи оподаткування, як структурний елемент системи оподаткування, має взаємозв'язок із усіма іншими складовими. Іншим елементом є узгоджена сукупність податків, зборів, ставок, за якими вони сплачуються, узаконені методи та процедури справляння податків. Ще одним важливим елементом є сама виконавча структура, що реалізується через структуру податкової і митної служб, які здійснюють адміністрування податків та забезпечують потік коштів до бюджету.

Рис. 5.1. Модель організаційної структури податкової системи

Основним нормативно-правовим актом, яким регулюється діюча податкова система України є Закон України «Про систему оподаткування», прийнятий в 1991 році, з пізнішими змінами і доповненнями. В ньому виокремлено одинадцять принципів побудови системи оподаткування в Україні. Серед них:

- стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високотехнологічної продукції;

- стимулювання підприємницької виробничої діяльності та інвестиційної активності – введення пільг щодо оподаткування прибутку (доходу), спрямованого на розвиток виробництва;

- обов'язковість - впровадження норм щодо сплати податків і зборів (обов'язкових платежів), визначених на підставі достовірних даних про об'єкти оподаткування за звітний період, та встановлення відповідальності платників податків за порушення податкового законодавства;

- рівнозначність і пропорційність – справляння податків юридичних осіб здійснюються у певній частці від отриманого прибутку і забезпечення сплати рівних податків і зборів (обов'язкових платежів) на рівні прибутки, і пропорційно більших податків і зборів (обов'язкових платежів) - на більші доходи;

- рівність, недопущення будь-яких проявів податкової дискримінації - забезпечення однакового підходу до суб'єктів господарювання (юридичних і фізичних осіб, включаючи нерезидентів) при визначенні обов'язків щодо сплати податків і зборів (обов'язкових платежів);

- соціальна справедливість – забезпечення соціальної підтримки малозабезпечених верств населення шляхом запровадження економічно обґрунтованого неоподатковуваного мінімуму доходів громадян та застосування диференційованого і прогресивного оподаткування громадян, які отримують високі та надвисокі доходи;

- економічна обґрунтованість – встановлення податків і зборів (обов'язкових платежів) на підставі показників розвитку національної економіки та фінансових можливостей з урахуванням необхідності досягнення збалансованості витрат бюджету з його доходами;

- рівномірність сплати – встановлення строків сплати податків і зборів (обов'язкових платежів) виходячи з необхідності забезпечення своєчасного надходження коштів до бюджету для фінансування витрат;

- компетенція – встановлення і скасування податків і зборів (обов'язкових платежів), а також пільг їх платникам здійснюються відповідно до законодавства про оподаткування виключно Верховною Радою України, Верховною Радою Автономної Республіки Крим і сільськими, селищними, міськими радами;

- єдиний підхід – забезпечення єдиного підходу до розробки податкових законів з обов'язковим визначенням платника податку і збору (обов'язкового платежу), об'єкта оподаткування, джерела сплати податку і збору (обов'язкового платежу), податкового періоду, ставок податку і збору (обов'язкового платежу), строків та порядку сплати податку, підстав для надання податкових пільг;

- доступність – забезпечення дохідливості норм податкового законодавства для платників податків і зборів (обов'язкових платежів). Особливе місце серед зазначених вище займають три принципи: стабільність - забезпечення незмінності податків і зборів (обов'язкових платежів) і їх ставок, а також податкових пільг протягом бюджетного року;

- економічна обґрунтованість – встановлення податків і зборів на підставі показників розвитку національної економіки та фінансових можливостей з урахуванням необхідності досягнення збалансованості витрат бюджету з його доходами;

- доступність – забезпечення зрозумілості норм податкового законодавства для платників податків і зборів.

Отже, податкова система може вважатися ефективною за двох умов: коли вона здатна фінансово забезпечити виконання необхідних функцій державою і коли достатньо повно виконуються основні принципи оподаткування.

Дуже важливо розуміти місце податкової системи як підсистеми державних фінансів. Державна податкова адміністрація разом з Митною службою України, в рамках функціонування податкової системи, забезпечують надходження до бюджету. У представленій функціональній моделі зв'язки між елементами державних фінансів відбуваються через інформаційні і грошові потоки.

Повнота, об'єктивність і своєчасність інформації про функціонування податкової системи великою мірою впливають на ефективність її функціонування. Наприклад, повна і своєчасна інформація, надана податковою службою платникам про методи розрахунку податків, правильний облік господарських операцій, сприяють тому, що податок буде розраховано точно, і платникові не доведеться сплачувати штрафів внаслідок застосованих до нього фінансових санкцій.

Об'єктивна і своєчасна інформація про напрямки використання бюджетних коштів дає платникам податків можливість контролювати ефективність видатків державного бюджету. Якщо є розуміння, що кошти державного бюджету використовуються ефективно, це стимулює платників податків сплачувати податки в повному обсязі і вчасно. І навпаки, неефективне використання коштів бюджету призводить до зменшення зацікавленості платників у повному сплачуванні податків.

Наявність повної і достовірної інформації у податкових органів про діяльність суб'єктів господарювання сприяє жорсткішому контролю за їх доходами, що безумовно впливатиме на повноту сплати податків.

Загалом, потік коштів у доходну частину бюджету бере свій початок внаслідок податкового адміністрування, яке здійснюється податковою та митною службами через взаємодію з юридичними та фізичними особами. Після визначення обсягів податкових та митних платежів та настання їх сплати, кошти надходять на відповідні рахунки у банках та інших фінансово-кредитних установах, а потім перераховуються під контролем казначейської служби, фінансових управлінь обласних державних адміністрацій в Державний бюджет України (на Єдиний казначейський рахунок, який міститься в Національному банку України) або на відповідні рахунки місцевих бюджетів. Загальний контроль за відповідністю фінансових операцій чинному законодавству здійснюється Головним контрольно-ревізійним управлінням України.

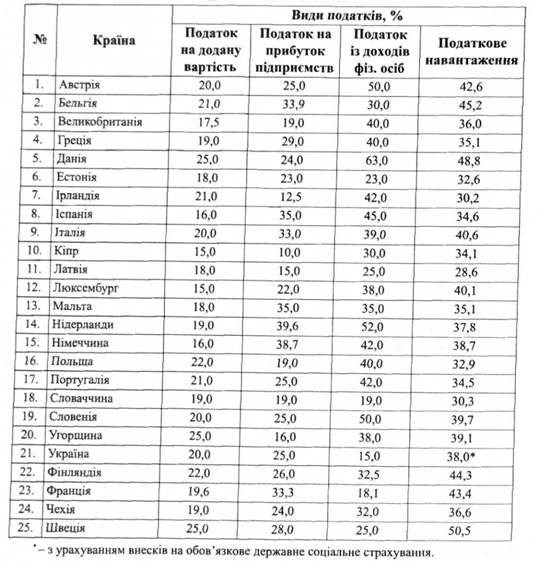

Податкові системи багатьох країн відрізняються, кожна з них має свої характерні особливості. Це пов'язано, перш за все, з тим, що вони створювались і розвивались у різні історичні періоди, в різних економічних умовах. Але є спільні загальні показники, які характеризують податкові системи. Найбільш узагальнюючим з них є рівень податкового навантаження – відношення загальної суми податкових платежів, зборів до валового внутрішнього продукту країни. Необхідно зазначити, що у науковій літературі існує декілька підходів до розрахунку податкового навантаження. Домінують підходи, в яких цей показник розраховується як частка податкових надходжень до бюджету у валовому внутрішньому продукті, або як частка суми податкових надходжень до бюджету і обов'язкових зборів на обов'язкове державне соціальне страхування у валовому внутрішньому продукті. Останній підхід аргументується тим, що з точки зору платника, йому однаково як називається обов'язковий платіж до централізованих фондів, але він зменшує обсяг коштів, що залишаються у платника для його економічного розвитку.

Найвищий рівень оподаткування має Швеція, в якій реалізована модель «державного соціалізму», коли виробництво та надання основних соціально важливих послуг забезпечуються бюджетним фінансуванням. Найменший рівень – Латвія. Представлені в таблиці дані, на перший погляд, дають підставу стверджувати, що за європейськими стандартами податкове навантаження в Україні є досить помірним. Проте такий висновок неправомірний, адже величина податкового навантаження повинна співвідноситись із самою величиною валового внутрішнього продукту.

Таблиця 5.1

Ставки основних податків та рівень податкового навантаження у країнах ЄС та Україні