1.2. Факторы и критерии оценки эффективности инвестиций в техническое перевооружение

Экономическая оценка эффективности инвестиций занимает центральное место в процессе обоснования и выбора возможных вариантов вложения денежных средств и других капиталов с целью их увеличения. При всех прочих благоприятных характеристиках проектов (увеличение числа рабочих мест и занятости населения, повышение степени освоенности территории, улучшение экономической обстановки и др.) они не будут приняты к реализации, если не обеспечат:

- возмещение вложенных сумм денежных средств и других капиталов в результате создания новых предприятий, производств или их модернизации, технического переоснащения и реализации производимых на них товаров, продукции или услуг;

- получение прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для инвесторов уровня;

- окупаемость инвестиций в пределах срока, приемлемого для инвестора.

Определение возможности достижения вышеназванных экономических результатов при осуществлении реальных инвестиционных вложений и является основной задачей оценки любого инвестиционного проекта. Указанная задача является достаточно сложным и ответственным этапом при принятии решений, связанных с инвестированием, что усугубляется следующими обстоятельствами:

Во-первых, инвестиционные вложения могут осуществляться и в разовом порядке при создании новых предприятий, и неоднократно повторяться на всём протяжении осуществления производственно-хозяйственной деятельности существующими предприятиями как реинвестиционный процесс и как процесс по диверсификации производства на действующих предприятиях и т. д.

Во-вторых, получение результатов от инвестирования в связи с длительностью сроков осуществления инвестиционных проектов реального инвестирования (как правило, год и более) имеет относительно вероятностный характер и растянуто по времени.

В-третьих, в связи с длительностью сроков реализации проектов реального инвестирования в процессе их осуществления весьма вероятны изменения внешней среды осуществления экономической деятельности (изменение налоговой системы, финансово-кредитной политики государства, условий землепользования и т. п.). В итоге, указанные обстоятельства могут привести к существенным отклонениям фактических результатов инвестирования от расчётных.

Следует отметить, что цели и задачи инвестирования различаются в зависимости от уровня управления, на котором принимаются управленческие решения. Это в свою очередь, говорит о необходимости применения различных критериев оценки эффекта и эффективности от реализации инвестиционных проектов. В зависимости от уровней и сфер хозяйствования принято различать коммерческую, бюджетную и общую экономическую эффективность инвестиционных проектов.

Коммерческая эффективность инвестиционных проектов отражает последствия их реализации непосредственно для инвесторов – участников проектов. Коммерческая эффективность является отражением экономического результата, полученного непосредственно инвесторами и другими участниками инвестиционного проекта в результате его осуществления. Она определяется как разность между притоком и оттоком денежных средств от инвестиционных вложений и от производства и реализации производимых товаров, продукции и услуг с учётом внесения и уплаты различных платежей и налогов, в том числе страховых, согласно налоговому и другому законодательству страны.

Бюджетная эффективность инвестиционных проектов отражает финансовые последствия их реализации для федерального, регионального или местного бюджета. Поступления в бюджеты от реализации инвестиционного проекта складываются из налоговых поступлений создаваемых или расширяемых предприятий (налог на добавленную стоимость и др.), платы за пользование ими природными ресурсами, эмиссионных доходов от выпуска ценных бумаг и т. д. К доходам бюджета относят также поступления во внебюджетные фонды: пенсионный, занятости, медицинского и социального страхования, дорожный фонд и др. В том случае, когда инвестиционные проекты осуществляются полностью или частично за счёт средств бюджета, бюджетная эффективность, помимо указанных выше составляющих, складывается также из прибыли, получаемой в виде дивидендов на вложенные средства согласно уставам и условиям создания или реконструкции предприятий, объектов.

Общая экономическая эффективность инвестиционных проектов для национальной экономики в целом учитывает результаты и затраты, выходящие за пределы прямых финансовых интересов участников их реализации. Она отражает помимо прямого коммерческого результата и прямых бюджетных поступлений различных уровней ещё и сопутствующие, сопряжённые прочие инвестиционные затраты и результаты.

В зависимости от характера инвестиционных решений используются также и категории абсолютной и сравнительной экономической эффективности.

Абсолютная экономическая эффективность инвестиций и инвестиционных проектов отражает экономическую целесообразность их вложения и реализации вообще и характеризует численно эту целесообразность.

Сравнительная экономическая эффективность позволяет сравнивать различные варианты инвестиционных проектов и решений и выбирать из них наиболее рациональные и предпочтительные.

Абсолютная экономическая эффективность определяется с учётом всех подлежащих затрат и поступлений денежных средств. Сравнительная экономическая эффективность может рассчитываться только по части данных о затратах и поступлениях, которые изменяются в связи с вариацией инвестиционных решений.

В зависимости от учитываемых результатов и затрат различают экономическую, финансовую, ресурсную, социальную и экологическую эффективность инвестиций.

Экономическая эффективность инвестиций учитывает в стоимостном измерении все виды результатов и затрат, связанных с реализацией инвестиционных проектов.

Определение финансовой эффективности базируется только на финансовых показателях вложения инвестиций, т. е. определяется результативность инвестиционного проекта от финансовых вложений.

Ресурсная эффективность отражает влияние инвестиций на объём производства продукции, услуг и потребления того или иного вида ресурса. Ресурсной эффективностью можно считать и эффективность, приходящуюся на инвестиционные ресурсы в виде задействованных в процессе осуществления инвестиционных проектов существующих основных фондов, наличного оборудования, патентов, других продуктов промышленной интеллектуальной собственности и т. д.

Социальная эффективность отражает социальные результаты реализации производственных инвестиционных проектов (создание новых рабочих мест, сокращение безработицы в регионе, и т. д.) и реализации чисто социальных инвестиционных проектов – вложений в развитие сферы социального обслуживания населения.

Экологическая эффективность отражает влияние осуществления инвестиционных проектов на оздоровление окружающей природной среды (снижение вредных выбросов в атмосферу, водный бассейн, снижение шума и т. д.)

В систематизированном виде характеристика эффективности инвестиций представлена в табл. 1.

Таблица 1

Виды эффективности и ее характеристика

№ п/п |

Показатель |

Характеристика |

1 |

Экономическая эффективность |

Учитывает в стоимостном измерении все виды результатов и затрат, связанных с реализацией инвестиционных проектов. |

2 |

Финансовая эффективность |

Определяет результативность инвестиционного проекта от финансовых вложений. |

3 |

Ресурсная эффективность |

Отражает влияние инвестиций на объём производства продукции, услуг и потребления того или иного вида ресурса. |

4 |

Социальная эффективность |

Отражает социальные результаты реализации производственных инвестиционных проектов и реализации чисто социальных инвестиционных проектов- вложений в развитие сферы социального обслуживания населения. |

Окончание табл. 1

5 |

Экологическая эффективность |

Отражает влияние осуществления инвестиционных проектов на оздоровление окружающей природной среды |

Наиболее важный этап в процессе принятия инвестиционных решений – оценка эффективности реальных инвестиций. От правильности и объективности такой оценки зависят сроки возврата вложенного капитала и перспективы развития предприятия.

Рассмотрим базовые принципы, используемые в современной практике оценки эффективности реальных инвестиционных проектов.

Основные из таких принципов заключаются в следующем:

1. Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой. Это общий принцип формирования системы оценочных показателей эффективности, в соответствии с которыми результаты любой деятельности должны быть сопоставлены с затратами (примененными ресурсами) на ее осуществление. Применительно к инвестиционной деятельности он реализуется путем сопоставления прямого и возвратного потоков инвестируемого капитала.

2. Оценка объема инвестиционных затрат должна охватывать всю совокупность используемых ресурсов, связанных с реализацией проекта. В процессе оценки должны быть учтены все прямые и непрямые затраты денежных средств (собственных и заемных), материальных нематериальных активов, трудовых и других видов ресурсов. В большинстве случаев оценка объема инвестиционных затрат не отражает непрямые расходы, связанные с подготовкой проекта к реализации, контролем за реализацией проекта и т. п. это не позволяет осуществлять сопоставимую оценку эффективности инвестиционных проектов.

3. Оценка возврата инвестируемого капитала должна осуществляться на основе показателя «чистого денежного потока». Этот показатель формируется за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта.

4. В процессе оценки суммы инвестиционных затрат и чистого денежного потока должны быть приведены к настоящей стоимости.

5. Выбор дисконтной ставки в процессе приведения отдельных показателей к настоящей стоимости должен быть дифференцирован для различных инвестиционных проектов.

С учетом вышеизложенных принципов рассмотрим методы эффективности реальных инвестиционных проектов на основе различных показателей. Система этих показателей приведена на рис. 1.

Рис. 1. Показатели эффективности реальных инвестиций

Эти показатели, как и соответствующие им методы, используются в двух вариантах:

1. Для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том, принять проект или отклонить.

2. Для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

В зависимости от метода учета фактора времени в осуществлении инвестиционных затрат и получении возвратного инвестиционного потока все рассмотренные показатели распределяются на две основные группы – дисконтные и статические (бухгалтерские).

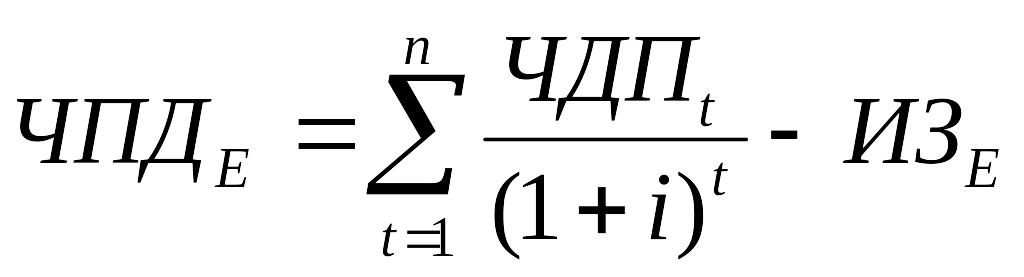

1. Чистый приведенный доход (NPV) позволяет получить наиболее обобщенную характеристику результата инвестирования. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Расчет этого показателя единовременном осуществлении инвестиционных затрат осуществляется по формуле:

|

(1) |

где ЧПДЕ – сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧДПt – сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗЕ – сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

i – используемая дисконтная ставка, выраженная десятичной дробью;

n – число интервалов в общем расчетном периоде t.

Независимый инвестиционный проект, по которому показатель чистого приведенного дохода является отрицательной величиной или равен нулю, должен быть отвергнут, так как он не принесет предприятию дополнительный доход на вложенный капитал. Независимые инвестиционные проекты с положительным значением показателя чистого приведенного дохода позволяют увеличить капитал предприятия и его рыночную стоимость.

Метод реализуется в 3 шага.

Шаг 1. определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Принимается решение:

-

для отдельного проекта – если NPV![]() 0,

то проект принимается;

0,

то проект принимается;

- для нескольких альтернативных проектов – принимается тот проект, который имеет большее значение NPV, если только оно положительное.

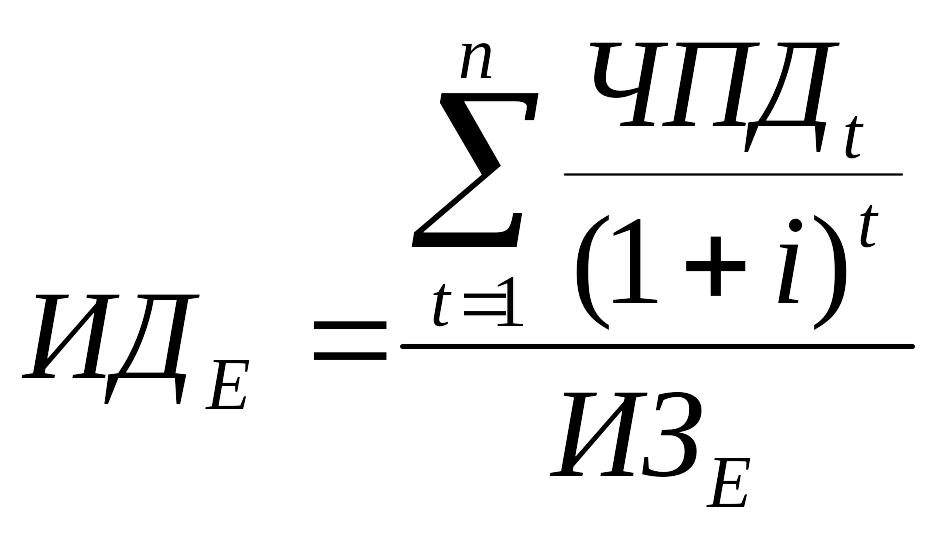

2. Индекс (коэффициент) доходности также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя при единовременных инвестиционных затратах по реальному проекту осуществляется по следующей формуле:

|

(2) |

где ИДЕ – индекс (коэффициент) доходности по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧПДt – сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗЕ – сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

i – используемая дисконтная ставка, выраженная десятичной дробью;

n – число интервалов в общем расчетом периоде t.

Показатель «индекс доходности» также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного решения о возможностях реализации проекта. Если значение индекса доходности меньше единицы или равно ей, независимый инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестированные средства. Иными словами, для реализации могут быть приняты реальные инвестиционные проекты только со значением показателя индекса доходности выше единицы.

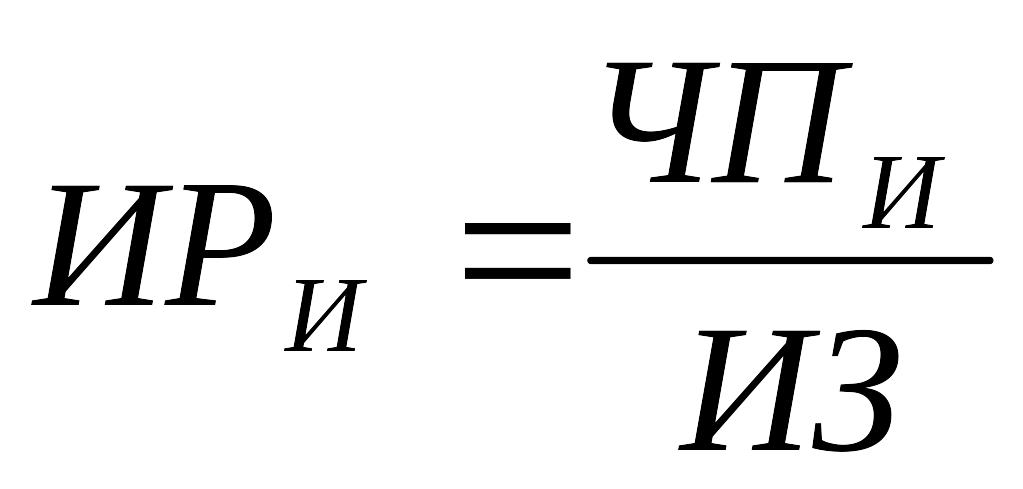

3. Индекс (коэффициент) рентабельности (PI) в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный инвестиционный поток по проекту (значительную часть этого потока составляют амортизационные отчисления) и не соизмеряют анализируемые показатели во времени. Расчет этого показателя осуществляется по формуле:

|

(3) |

где ИРИ – индекс рентабельности по инвестиционному проекту;

ЧПИ – среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта;

ИЗ – сумма инвестиционных затрат на реализацию проекта.

Показатель «индекс рентабельности» позволяет вычленить в совокупном денежном потоке важнейшую его составляющую – сумму инвестиционной прибыли. Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности. Результаты сравнения позволяют определить: дает ли возможность реализации инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения.

4. Период или срок окупаемости инвестиций (РР). Это один из самых простых и широко распространенных в мировой практике методов, он не предполагает временной упорядоченности денежных поступлений и состоит в определении числа лет, необходимых для полного возмещения первоначальных затрат, то есть определение момента, когда денежный поток доходов сравняется с суммой денежных потоков затрат. Отбираются проекты с наименьшими сроками окупаемости. Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиции, если доход распределен погодам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на годовой доход, обусловленный ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя срока окупаемости имеет вид:

Срок окупаемости = Стоимость инвестиционного проекта Поступления за период |

(4) |

Показатель «срок окупаемости» очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он игнорирует денежные поступления после истечения срока окупаемости проекта. Во-вторых, поскольку метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением по годам. Он не учитывает возможностей реинверсирования доходов и временную стоимость денег. Поэтому проекты с равными сроками окупаемости, но различной временной структурой доходов признаются равноценными.

Этот метод позволяет судить о ликвидности и рискованности проекта, так как длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта. Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не рентабельности проекта – главное, чтобы инвестиции окупились как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным считается проект. Метод РР успешно используется для быстрой отбраковки проектов, а также в условиях сильной инфляции, политической нестабильности или при дефиците ликвидных средств: эти обстоятельства ориентируют предприятие на получение максимальных доходов в кратчайшие сроки.

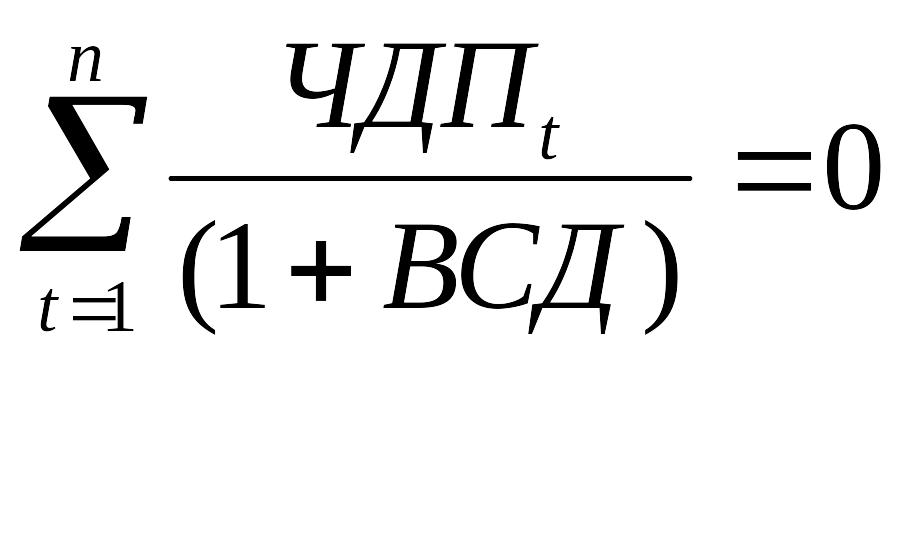

5. Внутренняя ставка доходности (рентабельности, прибыльности) (IRR) является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемой дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю (т. е. ВСД = i, при которой ЧПД = 0). Расчет этого показателя осуществляется исходя из следующей формулы:

|

(5) |

где ВСД – внутренняя ставка доходности по инвестиционному проекту, выраженная десятичной дробью;

ЧДПt - сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

n – число интервалов в общем расчетном периоде t.

При расчете показателя внутренней ставки доходности предполагается полная капитализация всей суммы чистого денежного потока с предстоящим уровнем доходности, равному этому показателю.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., то есть некоторые расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать стоимостью авансированного капитала (WACC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя WACC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта; при этом связь между ними такова:

Если IRR › WACC, проект следует принять;

Если IRR ‹ WACC, проект следует отвергнуть;

Если IRR = WACC, проект ни прибыльный, ни убыточный.

Основной материал и вывод по параграфу можно представить в виде табл. 2.

Таблица 2

Факторы оценки эффективности технического перевооружения

№ п/п |

Показатель |

Характеристика |

Результат |

1 |

Чистый приведенный доход NPV |

Обобщенная характеристика результата инвестирования отражает чистый экономический эффект за период жизненного цикла проекта |

NPV≥0 – проект принимается; Для нескольких проектов – принимается проект с наибольшим значением |

2 |

Индекс доходности |

Сравнительная оценка; Критерий для принятия инвестиционных решений |

›1 – проект принимается |

Окончание табл. 2

3 |

Индекс рентабельности PI |

Вспомогательная роль в оценке инвестиционного проекта; позволяет вычленить в совокупном денежном потоке важнейшую его составляющую – сумму инвестиционной прибыли |

повышение общего уровня эффективности операционной деятельности предприятия в предстоящем периоде или его снижение |

4 |

Период окупаемости РР |

Определяет число лет необходимых для полного возмещения первоначальных средств |

Отбираются проекты с наименьшими сроками окупаемости |

5 |

Внутренняя ставка доходности IRR |

Характеризует уровень доходности конкретного инвестиционного проекта |

Если IRR › WACC, проект следует принять; Если IRR ‹ WACC, проект следует отвергнуть; Если IRR = WACC, проект ни прибыльный ни убыточный. WACC - стоимость авансированного капитала |

1.3. Методы формирования бюджета программы технического развития предприятия

Подавляющая часть предприятий обычно имеет дело не с отдельными проектами, а с портфелем возможных в принципе инвестиций. Отбор и реализация проектов из этого портфеля осуществляются в рамках составления бюджета капиталовложений, но формирование бюджета очень сложная задача. В частности при разработке бюджета необходимо учитывать ряд исходных предпосылок, в том числе следующего характера:

Проекты могут быть как независимыми, так и альтернативными.

Включение очередного проекта в бюджет капиталовложений предполагает нахождение источника его финансирования.

Стоимость капитала, используемая для оценки проектов на предмет их включения в бюджет, не обязательно одинакова для всех проектов, в частности, она может меняться в зависимости от степени риска, ассоциируемого с тем или иным проектом.

С ростом объема предполагаемых капиталовложений стоимость капитала меняется в сторону увеличения, поэтому число проектов, принимаемых к финансированию, не может быть бесконечно большим.

Существует ряд ограничений по ресурсному и временному параметрам, которые необходимо учитывать при разработке бюджета.

Некоторые из упомянутых предпосылок достаточно легко формулируются, однако учесть их в процессе бюджетирования порой весьма сложно. Например, это относится к учету влияния отношений комплементарности и замещения, возможного досрочного прекращения того или иного проекта, пространственной и временной вариации риска. Поэтому нередко прибегают к определенному упрощению ситуации, например к использованию единой ставки дисконтирования, в качестве которой чаще всего используют средневзвешенную стоимость капитала, к отнесению проектов к одинаковому классу риска, к игнорированию влияния различной продолжительности проектов.

На практике используют два основных подхода к формированию бюджета капиталовложений: первый основан на применении критерия IRR, второй-критерия NPV.

Логика первого подхода такова. Все доступные проекты упорядочиваются по убыванию IRR. Далее проводится последовательный просмотр: очередной проект, IRR которого превосходит стоимость капитала, отбирается для реализации. Включение проекта в портфель с неизбежностью требует привлечение новых источников. Поскольку возможности компании по мобилизации собственных средств ограничены, наращивание портфеля приводит к необходимости привлечения внешних источников финансирования, т. е. к изменению структуры источников в сторону повышения доли заемного капитала. Возрастание финансового риска компании, в свою очередь приводит к увеличению стоимости капитала. Таким образом, налицо две противоположенные тенденции: по мере расширения портфеля инвестиций, планируемых к исполнению, IRR проекта убывает, а стоимость капитала возрастает. Очевидно, что если наступит момент, когда IRR очередного проекта будет меньше стоимости капитала, т. е. его включение в портфель становиться нецелесообразно.

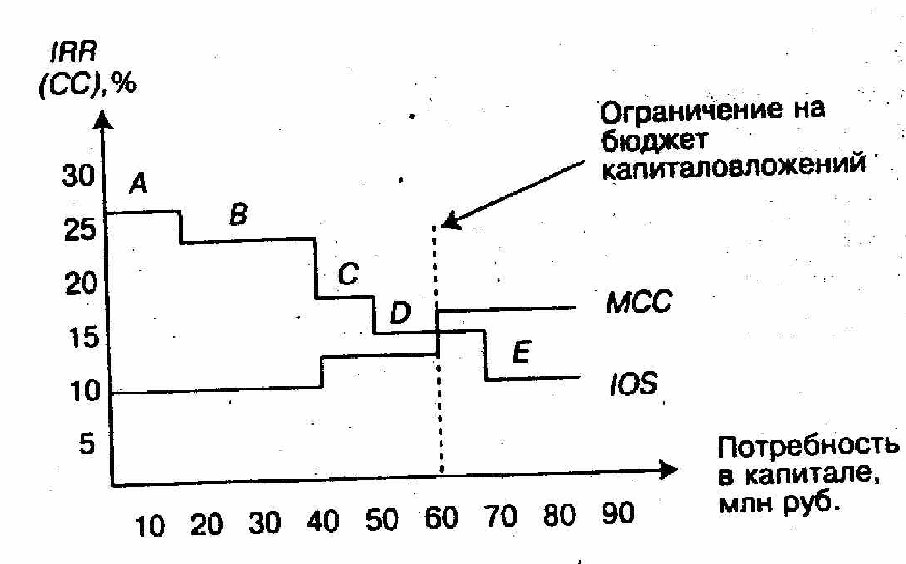

Для наглядности можно воспользоваться графическим методом. Строятся два графика: инвестиционных возможностей и предельной стоимости капитала компании, с помощью которых и проводится отбор проектов реализации. График инвестиционных возможностей (Investment Opportunity Schedule, IOS) представляет собой графическое изображение анализируемых проектов, расположенных в порядке снижения внутренней нормы прибыли, IRR. График предельной стоимости капитала (Marginal Cost of Capital Schedule, MCC)- это графическое изображение средневзвешенной стоимости капитала как функции объема привлекаемых финансовых ресурсов. Первый график является убывающим, второй – возрастающим (рис. 2.).

Рис. 2. Формирование бюджета капиталовложений

с помощью графиков MCC и IOS

На рис. 2. приведено графическое изображение процесса формирования бюджета капиталовложений с помощью графиков МСС и IOS. Компания рассматривает возможность включения в портфель пяти независимых проектов. Для простоты предполагается, что проекты принадлежат к одному, среднему для данной компании, классу риска, и поэтому в качестве стоимости источника изначально выбрана средневзвешенная стоимость капитала, WACC. Компания имеет возможность привлекать средства в требуемом объеме, иными словами, ограничений на объем капиталовложений не накладывается.

Как видно из рисунка, первые два проекта компания может профинансировать за счет собственных средств, однако в дальнейшем ей придется прибегнуть к внешним источникам финансирования. Поскольку степень финансовой зависимости компании уже достаточно высока, привлечение новых источников будет сопровождаться возрастанием стоимости капитала: например банк может предоставить кредит в 20 млн. рублей на условиях, которые приведут к увеличению WACC с 10 до 12%; если компании понадобятся сверх того дополнительные кредиты, то ставка увеличиться еще больше. Таким образом, если суммарная потребность в капиталовложениях превысит 60 млн. рублей, стоимость капитала возрастет до 16%. В этих условиях проект D и Е становятся неприемлемыми, а бюджет капиталовложений может быть ограничен 50 млн. рублей, которые достаточны для финансирования проектов А, В и С.

Точка пересечения графиков IOS и МСС весьма примечательна: она показывает предельную стоимость капитала, которую в принципе можно использовать в качестве ставки дисконтирования для расчета NPV при комплектовании инвестиционного портфеля, т. е. значение этого показателя используется в качестве оценки минимально допустимой доходности по инвестициям в проекты средней степени риска. Смысл данного утверждения состоит в следующем. Если рассматривать каждый проект изолированно, то в анализе можно ориентироваться на индивидуальные значения стоимости источника; однако, если речь идет о портфеле как о едином целом, более разумным является использование предельной стоимости капитала. Таким образом, только после укомплектованию портфеля на основе критерия IRR с одновременным исчислением предельной стоимости капитала становится возможным рассчитать суммарный NPV, генерируемый данным портфелем. В этом, кстати, проявляется определенное преимущество рассматриваемого метода составления бюджета, поскольку изначально значение ставки дисконтирования для комплектуемого портфеля не известно, т. е. не вполне оправдан расчет NPV отдельных проектов.

Тем не менее, методика совместного анализа IOS и МСС, несомненно, полезна, по крайней Меер для понимания логики процессов, происходящих в компании в связи с принятием и реализацией солидных инвестиционных программ.

Второй подход к формированию бюджета капиталовложений основывается на критерии NPV. Если никаких ограничений нет, то в наиболее общем виде методика бюджетирования при этом включает следующие процедуры: