1.Операции по привлечению межбанковских кредитов

Кредиты, привлеченные коммерческими банками с межбанковского рынка, являются составной частью ресурсов кредитной организации. Специфика этой пассивной операции связана с методами оценки финансового положения банка-заемщика, определением лимита активных операций по межбанковским кредитам (МБК), технологий операций.

Одним из основных факторов, обеспечивающих высокую финансовую устойчивость банка, служит согласованность структуры баланса. Анализ согласованности сочетает элементы анализа ликвидности, анализа достаточности капитала и балансирования по срокам. В его основе лежит матрица согласованности, состоящая из балансовых агрегатов:

Активы |

Пассивы |

Ликвидные активы (ЛА) |

Нестабильные пассивы (НП) |

Срочные работающие активы (СА) |

Стабильные пассивы (СП) |

Иммобилизованные активы (ИА) |

Собственные средства (СС) |

Ликвидные активы — это активы банка в денежной форме, а также краткосрочные (до 7 дней) денежные требования, способность к реализации которых не вызывает сомнения, и ликвидные ценные бумаги, приобретенные для перепродажи. Согласно финансовому анализу, к ликвидным активам относят остатки на корреспондентском счете в подразделениях расчетной сети Банка России, на организованном рынке ценных бумаг (ОРГДБ), в кассе, на счетах ностро и МБК, размещенные до 7 дней, высоколиквидные государственные и корпоративные бумаги.

Срочные работающие активы — это вложения банка в различные финансовые инструменты с целью получения дохода за вычетом активов сомнительного характера, или проблемных и неработающих активов. К срочным работающим активам относят: ценные бумаги, приобретенные для инвестирования и приносящие доход; МБК, размещенные на срок свыше 7 дней; непросроченные ссуды предприятиям и организациям; лизинговые операции, учтенные векселя.

Доля сомнительных и неработающих активов для каждого портфеля вложений определяется в том случае, если фактическая доходность портфеля ниже рыночной, и рассчитываются следующим образом:

Иммобилизованные активы — активы банка, не приносящие доход и не используемые для поддержания его текущей платежеспособности, а также все сомнительные активы банка. Иммобилизованные активы включают просроченные активы, основные средства и хозяйственные затраты за вычетом амортизации, финансовое участие, фонды обязательного резервирования и средства в расчетах, а также часть ликвидных и работающих активов, носящих сомнительный характер.

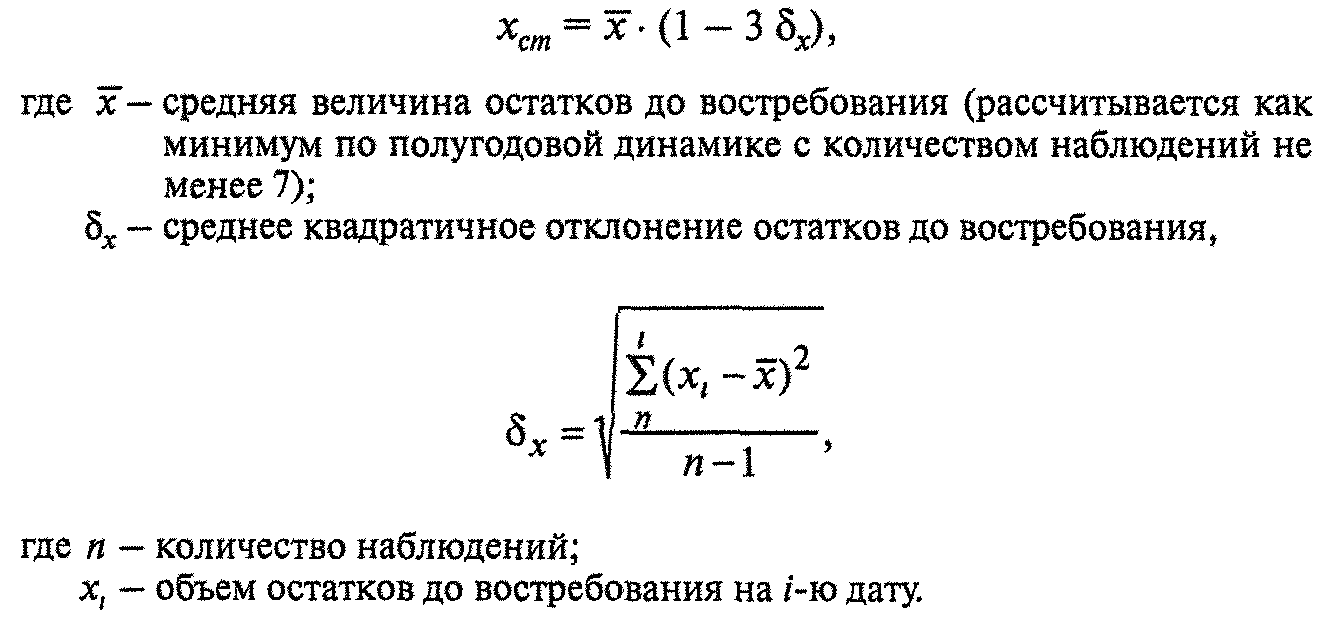

Нестабильные пассивы — часть привлеченных средств, имеющая высокую вероятность оттока в краткосрочном периоде и обладающая высокой зависимостью от конъюнктурных колебаний рынка. Нестабильные пассивы состоят из краткосрочных межбанковских ресурсов (до 7 дней), нестабильной части остатков на счетах до востребования (расчетных счетах, депозитах и векселей банка), просроченных обязательств и средств в расчетах. Средства до востребования делятся на стабильную часть, за счет которой фондируются долгосрочные активы, и нестабильную часть, которой должны противостоять ликвидные активы. Стабильная часть остатков до востребования по каждой группе пассивов;

Стабильные пассивы — часть привлеченных средств, изъятие которых в ближайшей перспективе маловероятно. К стабильным пассивам относят срочные пассивы и стабильную часть текущих пассивов.

Собственные средства — часть пассивов, внесенная учредителями в виде уставного капитала, а также сформированная в результате деятельности банка. Они включают фонды банка за вычетом акций, выкупленных у акционеров, финансовый результат, резервы на возможные потери.

Согласованность структуры баланса обеспечивается при соблюдении следующих условий (основных балансовых неравенств):

![]()

При установлении лимита исходят из результатов анализа финансового состояния банка. Может быть рассчитан оценочный лимит на проведение операций с анализируемым банком. Для расчета оценочного лимита может быть использована следующая формула:

![]()

Базовый лимит — минимальная величина из следующих значений:

капитал банка-контрагента • 0,1;

капитал банка-кредитора • 0,1;

ликвидные активы банка-контрагента • 0,3.

Величина корректировки на риск определяется исходя из экспертной оценки риска, связанного с деятельностью банка-контрагента. Оценка может базироваться на результатах расчета различных финансовых коэффициентов, общих финансовых показателях банка (величине капитала, валюте баланса), а также на информации, полученной из средств массовой информации (СМИ) и по каналам службы безопасности банка-кредитора.