Тема № 1. Сутність, принципи і роль страхування

1. Необхідність і форми страхового захисту.

2. Історичні передумови виникнення та еволюція первинних форм страхування. (самостійно)

3. Еволюція страхування в Україні. (самостійно)

4. Сутність страхування як економічної категорії.

5. Специфічні ознаки страхування та його функції.

6. Основні принципи страхування.

7. Роль страхування в сучасній економічній системі.

* * * * * * * * * * *

1. Протягом усього свого існування люди цілком природно прагнуть захиститися від небезпеки, що загрожує їм втратою життя, здоров’я, житла, харчів і т.ін. Потреба в захисті дуже близька до їхніх первинних (фізіологічних) запитів та інтересів. З урізноманітненням інтересів людини ускладнюються й атрибути її безпеки. 2При цьому протягом усього історичного шляху розвитку людське суспільство в кожній сфері своєї діяльності стикається із суперечностями між природою і людиною, а також між окремими суб’єктами суспільних відносин. Ці суперечності зумовлюють появу несприятливих подій – ризиків, серед яких виокремлюють стихійне лихо і нещасні випадки.

Стихійне лихо – це випадок, спричинений руйнівною дією сил природи, яка охоплює, здебільшого, немалу територію і призводить до значних матеріальних збитків або загибелі чи втрати здоров’я багатьох людей.

Нещасні випадки – це такі події, які через несприятливий збіг обставин (наприклад, внаслідок дорожньо-транспортної пригоди) тягнуть за собою загибель чи втрату здоров’я окремих осіб або їх групи.

Потенційна можливість настання стихійного лиха, нещасних та інших непередбачуваних випадків, які призводять до збитків або упущення вигоди, становить сутність ризику.

Спираючись на свій багатовіковий досвід, людство вживає дедалі ефективніших заходів у протистоянні стихійним явищам. Підвищуються вимоги до будівництва об’єктів, застосовуються щоразу досконаліші інженерні конструкції, вогнетривкі та інші новітні ізоляційні матеріали, споруджуються греблі, більша увага приділяється безпеці експлуатації транспортних засобів тощо. Проте концентрація виробництва та ускладнення його технологій, одержання й застосування нових хімічних речовин, енергетичних ресурсів, швидкісних і багатотоннажних транспортних засобів, посилення криміногенних явищ – ось лише деякі з тих чинників, які примножують нові ризики. Великі ризики зумовлюються й новими хворобами (наприклад, СНІД), епідеміями інфекційних захворювань, травматизмом на виробництві та в побуті. Не можна також не брати до уваги ризиків для юридичних і фізичних осіб, які дедалі підсилюються зі зростанням злочинності, поширенням наркоманії та алкоголізму. Отже, сумарний вплив ризиків досі не зменшується. Це змушує весь світ активно шукати шляхів послаблення їх негативного впливу на життя людей.

З огляду на доволі ризиковане функціонування будь-якого підприємства і не менш ризиковане проживання кожної людини існує нагальна потреба попереджувати й відшкодовувати збитки, що їх завдають ризиковані обставини. Без цього неможливо забезпечувати безперервність процесу виробництва матеріальних благ, підтримувати належний рівень життя людей. Відносини, що складаються в суспільстві з цього приводу, мають об’єктивний характер і у своїй сукупності формують зміст економічної категорії «страховий захист».

Тобто, фактор ризику та необхідність покриття можливого збитку в результаті його прояву викликає потребу в страховому захисті. Сутність страхового захисту полягає в нагромадженні і витрачанні грошових та інших ресурсів для здійснення заходів з попередження, подолання або зменшення негативного впливу ризиків і відшкодування пов’язаних із ними витрат.

Специфіка категорії “страховий захист” зумовлена наступними ознаками:

випадковістю ризику;

незвичайністю заподіяної шкоди;

можливістю вираження шкоди в натуральній або грошовій формі;

необхідністю попередження, подолання наслідків небажаної події та відшкодування завданих нею збитків.

Матеріальним втіленням економічної категорії страхового захисту є страховий фонд. Для того щоб система заходів із попередження, подолання та відшкодування втрат була реально можливою, необхідно частину валового продукту спрямовувати на створення страхового фонду суспільства. Зауважимо, що сукупний фонд страхового захисту не має зведеного планового чи звітного оформлення, котре характеризувало б його розмір. Не існує й спеціального органу управління цим фондом.

Якщо враховувати тлумачення “фонду” як ресурси, запаси, нагромадження, то страховий фонд – це сукупність виділених та зарезервованих запасів матеріальних благ, що призначені для здійснення страхового захисту. Резервування запасів у такому фонді може мати як натуральну, так і грошову форми.

Іншими словами, до фонду страхового захисту належать централізовані натуральні та грошові резерви держави, децентралізовані фонди, а також фонди, створювані методом страхування. У межах цих форм страхового захисту може існувати багато видів фондів цільового призначення.

За сучасними науково-теоретичними уявленнями страховий фонд – це частина вилученого національного доходу і ВВП. У загальному обсязі страховий фонд вказує на розмір витрат, які мають місце в суспільстві в результаті збитків.

Класична теорія виділяє три форми страхового фонду і, відповідно, три методи організації страхового фонду (централізований, децентралізований, змішаний).

Форми страхового фонду:

централізований (резервний) фонд – формується централізованим методом на рівні держави, територіально-адміністративної одиниці. Його призначення – відшкодування збитків та усунення наслідків стихійного лиха, великих аварій, інших страхових подій шляхом перерозподілу загальнодержавних ресурсів. Він формується як в натуральній, так і в грошовій формі.

фонд самострахування – формується децентралізованим методом на рівні господарюючого суб’єкта. Його мета – подолання тимчасових труднощів та відшкодування втрат внаслідок збитків по поточній діяльності шляхом цільового використання власних ресурсів.

Переваги:

допомагає оперативно відшкодовувати невеликі збитки;

не потрібно платити на сторону страхові премії;

є можливість отримання додаткових доходів від тимчасового інвестування вільних коштів цього резервного фонду.

Недоліки:

практично немає розподілу наслідків ризику (один великий ризик може призвести до ліквідації підприємства);

вимагає відволікання значних ресурсів до резервів;

на момент виникнення потреби (настання страхового випадку) кошти фонду можуть перебувати у неліквідній формі.

Отже, цей канал формування коштів для страхового захисту об’єктивно не може бути визначальним у структурі фонду страхового захисту.

страховий фонд страховика – формується децентралізованим методом за рахунок внесків страхувальників. Його мета – організація страхового захисту відповідно до встановлених правил та умов страхування шляхом виплати страхових сум страхувальникам при настанні страхового випадку, а також реалізація економічних інтересів страховика в отриманні прибутку.

Розмір і структура фондів, використовуваних із метою страхового захисту юридичних і фізичних осіб, залежать від багатьох чинників. Насамперед це: теоретичні концепції формування фонду, стан розвитку економіки, співвідношення між формами власності, методи залучення коштів для реалізації соціальних програм, традиції населення, міжнародні відносини тощо.

Відомо, що у країнах соціалістичної орієнтації існувала практика відносити витрати на страхування за рахунок прибутку, що залишався в розпорядженні підприємств. У капіталістичних країнах перемогли погляди, згідно з якими джерелом поповнення страхового фонду є витрати виробництва. Розмір страхового фонду тут розглядається як сума витрат, що їх бере на себе суспільство або окремий власник, компенсуючи шкоду, зумовлену страховими ризиками.

За часів Радянської влади власність на засоби виробництва, землю, її родовища, переважний обсяг фінансових ресурсів була державною. Тому в разі стихійного лиха або іншого серйозного надзвичайного випадку більшість збитків, яких зазнавали підприємства, відшкодовувались із державних коштів. Для цього створювались резервні фонди при урядах СРСР і кожної республіки, які входили відповідно до союзного та республіканського бюджету.

В Україні за рахунок централізованих фондів і досі фінансуються витрати, пов’язані із запобіганням та ліквідацією повеней, зсувів, аварій на шахтах і т.ін.

Забезпеченню страхового захисту досить довго відчутно сприяв державний позиковий фонд. Особливо характерним це було для сільського господарства та інших галузей, підприємства яких отримували великі суми кредиту під сезонну розбіжність між витратами виробництва та доходами. На випадок різкого зниження виходу продукції через природні аномалії чи з інших причин, не залежних від господарства, підприємствам надавалися тривалі (до 12 років) відстрочки у сплаті позик. Нерідко наприкінці відстрочки борги списувалися за рахунок бюджету.

Отже, позики за такого режиму їх використання частково виконували функції страхування. На кредит було покладено не властиві йому функції. Зрештою, порушувалися основні принципи кредиту: цільове призначення, матеріальне забезпечення, терміновість і платність за користування, а через це кредит утрачав свої характерні властивості.

Майже кожне міністерство чи відомство на випадок непередбачуваних обставин мало у своєму розпорядженні фонди фінансової підтримки підлеглих їм державних підприємств. За рахунок відомчих фондів могла надаватися фінансова допомога на поповнення нестачі оборотних коштів, що виникала, як правило, із не залежних від позичальника причин. Часто допомога надавалася на безповоротних засадах. Проте надання такої допомоги не регулювалося чіткими нормами. Тому нерідко кошти йшли на покриття й таких збитків, які зумовлювалися безгосподарністю у виробничих формуваннях, помилковими рішеннями вищих організацій.

Централізовані кошти держави, а також фонди відомств становили в сукупності переважну частину ресурсів, що спрямовувалися на страховий захист.

Водночас із розширенням прав підприємств зростали можливості самострахування, для чого створювалися внутрішні натуральні та грошові резерви. Такі фонди дають змогу покривати шкоду, завдану переважно дрібними ризиками.

Перевага самострахування полягає в тому, що воно допомагає оперативно відшкодовувати невеликі збитки. Крім того, не потрібно платити на сторону страхові премії, які мають не лише відшкодувати збитки, заподіяні страховим випадком, а й покрити витрати з виплати комісії посередникам, утримання офісу і формування прибутку страховика.

Доходи від тимчасового інвестування вільних коштів цих резервів також залишаються юридичній чи фізичній особі, що організовує самострахування. Така особа завжди безпосередньо зацікавлена вжити заходів щодо зниження ризиків. До того ж витрати із власних (внутрішніх) резервів безпосередньо, як правило, не залежать від наслідків ризиків на інших підприємствах.

Проте зазначені переваги децентралізованої форми нагромадження й використання резервних коштів виявляються лише в певних межах. Адже в разі самострахування практично немає розподілу наслідків ризику. Один великий (а нерідко і середній) ризик може призвести до необхідності ліквідувати підприємство. Самострахування вимагає відволікання значних ресурсів до резервів. Крім того, кошти цих фондів не зосереджуються на окремому рахунку в банку. Вони перебувають у господарському обороті і на момент, коли постане реальна потреба використати їх за цільовим призначенням, можуть перебувати в неліквідній формі. Отже, цей канал формування коштів для страхового захисту об’єктивно не може бути визначальним у структурі сукупного фонду страхового захисту.

Фінансування за рахунок централізованих фондів поширювалося на покриття втрат від ризиків лише підприємств державного сектору. Кооперативні, громадські підприємства й населення вдавалися не лише до самострахування, а й організовували захист своїх матеріальних інтересів на випадок ризику за рахунок коштів фондів, що створювалися завдяки страхуванню. Так можна було нагромаджувати кошти не лише на захист майна, а й на вирішення низки соціальних питань (страхування на випадок постійної або тимчасової втрати працездатності, страхування на дожиття, довесільне страхування тощо). Проте відносно низький рівень доходів населення гальмував розвиток зазначених видів страхування.

Отже, оскільки у плановій централізованій економіці переважала державна форма власності, то й специфічні форми та методи її захисту відсунули страхування на другий план.

Зауважимо, що склад і структура фондів, призначених для страхового захисту, принципово змінюються в період поступового переходу до економіки ринкового типу. Адже роздержавлення власності вимагає відповідних змін і в її страховому захисті. Вони мають спрямовуватися на прийняття рішень про страховий захист від малих ризиків на рівні підприємства, розширення меж самофінансування.

На підприємствах доцільно мати фонд ризику. Чинне законодавство дає змогу доводити його розмір до 25 % від суми статутного фонду. Важливо, щоб кошти, призначені для страхового захисту, постійно перебували в ліквідній формі.

Тепер значно меншою мірою, ніж у минулі часи, використовуються централізовані грошові резерви держави на відновлення майна, знищеного або пошкодженого стихією чи іншим лихом. Тут позначаються зміни форм власності.

Значно ослабла роль у страховому захисті і позикового фонду. Він перестав бути єдиним державним фондом. Перебудова банківської справи на комерційних засадах зумовила появу сотень відносно автономних позикових фондів. Кожний банк самостійно володіє певними ресурсами. Банки, здебільшого, не в змозі і не мають економічного інтересу надавати тривалі (на кілька років) та ще й на безвідсоткових засадах відстрочки повернення позик. Не можуть розраховувати підприємства і на фінансову підтримку галузевих міністерств і відомств. Резервні фонди при цих органах ліквідовано.

На організації самострахування суб’єктів господарювання негативно позначилась жорстка податкова політика. Переважна частина підприємств позбавлена через це можливості мати у своєму розпорядженні необхідні грошові резервні фонди.

Отже, можливості забезпечення страхового захисту за рахунок перелічених щойно джерел дуже обмежені. Це означає, що надалі більше навантаження має припадати на фонди, створювані завдяки страхуванню. Якщо до цього додати завдання з переорієнтації програми соціального захисту громадян (охорона здоров’я, пенсійне забезпечення, частково освіта) на страхові засади, як це зроблено в країнах із ринковою економікою, то перспектива посилення ролі страхування в системі страхового захисту стає очевидною.

* * * * * * * * * * *

4. Термін «страхування», на думку західних філологів, має латинське походження. В його основі слова «securus» і «sine cura», які означають «безтурботний». Отже, страхування відбиває ідею застереження, захисту та безпеки. У багатьох слов’янських мовах, у тому числі й в українській, виникнення терміна «страхування» пов’язують зі словом «страх».

Але найкраще сутнісний зміст категорії страхування можна зрозуміти з англійської назви цього терміну «insurance», що дослівно означає «убезпечення». Адже страхування слугує саме убезпеченню громадян та суб'єктів господарювання від матеріальних збитків, яких вони можуть зазнати в результаті настання раптових неочікуваних подій. Такі події можуть носити природній, техніко-технологічний або економічний характер.

У фаховій літературі етимології слова «страхування» також приділено значну увагу. Проте єдиної думки з цього питання не існує. Аналіз опублікованих визначень поняття «страхування» показує, що кожне з них уточнює або доповнює попередні, залишаючи без змін їх основу.

Наведені в економічній літературі різні визначення економічної суті страхування дозволяють зробити такі узагальнення:

1) страхування – це, переважно, двосторонні економічні відносини, головними суб'єктами яких є страховик та страхувальник;

2) страхування – це спосіб забезпечення виконання зобов'язань;

3) страхування – це спосіб захисту майнових інтересів громадян та юридичних осіб в умовах ринкової економіки.

4) страхування – це окрема економічна наука, яка має свій предмет і спеціальні методи дослідження;

5) економічні відносини в процесі страхування мають грошову форму вираження;

6) страхування – це соціально-економічний інститут, який виражає реально існуючі страхові відносини між державою, підприємствами, організаціями й установами різних форм власності, підприємцями та населенням.

Офіційне тлумачення цього терміна в Україні наведено в Законі «Про страхування»: «Страхування – це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів».

У даному законі зафіксовано також головні елементи, що формують поняття страхування. Це, насамперед, мета страхування – захист майнових інтересів фізичних і юридичних осіб. Наголошується, що захист забезпечується на випадок конкретних подій, перелік яких зафіксовано в чинному законодавстві або страхових договорах. Виокремлюються джерела грошових коштів, що є ресурсами для страхових виплат.

Також ЗУ «Про страхування» визначає об'єкти страхування як майнові інтереси, що не суперечать законодавству України, пов'язані:

з життям, здоров'ям, працездатністю та додатковою пенсією страхувальника чи застрахованої особи (особисте страхування);

з володінням, користуванням і розпорядженням майном (майнове страхування);

з відшкодуванням страхувальником заподіяної ним шкоди особі або її майну, а також шкоди, заподіяної юридичній особі (страхування відповідальності).

Водночас ретельне вивчення поняття страхування і зіставлення різних його тлумачень, які містяться в наукових працях, показують, що офіційне визначення терміна дещо перевантажене правовими аспектами.

Страхування є, насамперед, системою економічних відносин між конкретними суб’єктами господарювання, де, з одного боку, діють страхувальники, а з іншого – страховики. Важливою передумовою застосування страхування є майнова самостійність суб’єктів господарювання і їхня зацікавленість у переданні відповідальності за наслідки ризику спеціалізованим формуванням. Чим ця зацікавленість більша, тим і потреба у страхуванні вища. Саме в такій площині страхування розглядається у працях учених багатьох країн ринкової орієнтації. Поняття страхування є неповним і тоді, коли воно не передбачає надійності і превентивного спрямування захисту.

З урахуванням наведеного вище можна дати таке визначення поняття «страхування»: страхування – це двосторонні економічні відносини, які полягають у тому, що страхувальник, сплачуючи грошовий внесок, забезпечує собі (чи третій особі) у разі настання події, обумовленої договором або законом, суму виплати з боку страховика, який утримує певний обсяг відповідальності і для її забезпечення поповнює та ефективно розміщує резерви, вживає превентивні заходи, спрямовані на зменшення ризику, а при потребі перестраховує частину своєї відповідальності.

При цьому страхування є економічною категорією, що перебуває в тісному взаємозв'язку з категорією фінансів. Як і фінанси, страхування зумовлено рухом грошових форм вартості при формуванні та використанні цільових фондів грошових коштів у процесі розподілу й перерозподілу грошових доходів і накопичень.

Економічна суть страхування полягає в утворенні спеціалізованими організаціями – страховиками грошового (страхового) фонду, який формується із внесків страхувальників із метою відшкодування їх збитків, спричинених страховими подіями, передбаченими договором страхування або чинним законодавством.

Отже, страхування не вміщується в рамки традиційного вузького розуміння фінансів як економічних відносин, що виникають у процесі формування, розподілу та використання доходів і грошових фондів. До речі, в англійському словнику страхових термінів страхування визначається «як система передання ризику і його комбінування». Тобто у країні, де виникла більшість класичних видів страхування, зміст останнього пов’язують, насамперед, із переданням ризику від страхувальника до страховика. Створення і використання грошових фондів підпорядковується головній меті – забезпеченню можливості страховикові здійснювати свою діяльність.

Існує також тісний взаємозв’язок між страховою і кредитною діяльністю: населення багатьох країн надає перевагу заощадженню своїх коштів через страхові компанії, укладаючи з ними договори на страхування життя та здоров’я. До продажу страхових полісів нерідко залучаються й банки.

Завдяки страхуванню акумулюються великі кошти, які до настання страхових випадків використовуються передусім як джерело кредитних ресурсів. Страхові поліси можуть бути гарантіями повернення позик. Матеріальні цінності, що їх у разі кредитування банки приймають як заставу, мають бути застраховані. Отже, існує тісний взаємозв’язок між страхуванням і кредитом. Але це не дає підстав для ототожнення специфічних економічних відносин, що становлять зміст страхування, з поняттям кредиту.

Сутність страхування як економічної категорії виявляється в особливих інтересах та взаємодії учасників страхових відносин – суб'єктів таких відносин.

Суб'єкти страхових відносин (правовідносин) є учасниками договірних відносин щодо виконання страхових зобов'язань – страховик, страхувальник, застрахований і отримувач страхового відшкодування (вигодонабувач). Крім того, багато операцій здійснюються через учасників страхового ринку (посередників): страхових агентів і брокерів (прямі посередники) і непрямих посередників.

Страховиками в Україні є юридичні особи (акціонерні, повні, командитні товариства або товариства з додатковою відповідальністю) – резиденти різних форм підприємницької діяльності, включаючи державні організації, що одержали в установленому порядку ліцензію на здійснення страхової діяльності. Сферою функціонування страховика може бути лише страхування, перестрахування, фінансова діяльність з формування та використання страхових резервів і розміщення страхових резервів з метою отримання інвестиційного доходу. Вони розробляють правила добровільного страхування і пропонують страхові послуги страхувальникам.

Страхувальник – це юридична або фізична особа, яка укладає зі страховиком договір щодо страхування власного інтересу чи інтересу третьої особи, зобов'язана заплатити страховику страхову премію (плату за страхування) і має право вимагати страхову виплату в межах договору страхування. Обов'язком страхувальника протягом дії страхової угоди має бути також правильне ставлення до об'єкта страхування, а в разі настання страхового випадку – сприяння зменшенню розміру втрат.

Застрахований – це фізична особа, про страхування якої укладено страхову угоду між страхувальником і страховиком. Страхова угода передбачає страхові випадки, пов'язані з умовами життя застрахованого. Застрахований може бути водночас страхувальником.

Отримувач страхового відшкодування (вигодонабувач) – це юридична або фізична особа, якій відповідно до умов страхування надано право отримати страхове відшкодування. Законодавством України отримувачем визнається страхувальник, застрахований, особа, яка довела прямий чинний зв'язок своїх втрат зі страховим випадком, або інша (третя) особа, зазначена в договорі страхування. При складанні договору на пред'явника отримувачу необхідно довести, що він є носієм страхового інтересу.

Страховий агент – це фізична або юридична особа, яка діє за дорученням страховика в межах наданих повноважень і одержує винагороду у вигляді комісійної плати. Як правило, страховий агент є представником лише однієї страхової компанії.

Страховий брокер – це фізична або юридична особа, яка здійснює посередницькі операції на страховому ринку на засадах підприємницької діяльності від власного імені й має повну інформацію про кон'юнктуру страхового ринку. Страховий брокер представляє інтереси страховика або страхувальника.

Непрямі посередники (актуарій, аварійний комісар, сюрвеєр, аджастер та ін.) – це фізичні особи (експерти і спеціалісти з розрахунків страхових тарифів, встановлення та оцінки страхових збитків), що діють на основі угоди зі страховиком.

Сюрвеєр – це експерт, який за дорученням страхувальника або страховика здійснює огляд суден і вантажів, що підлягають страхуванню, а також дає висновок про стан майна у разі його пошкодження.

Аджастер – це експерт з оцінки вартості майна, який бере участь у вирішенні спірних питань між страхувальником і страховиком.

Інтерес учасників страхування полягає в поєднанні суперечності між об'єктивною необхідністю створення страхового резерву для підприємництва (у юридичних осіб) або для підтримки стабільності споживання (у фізичних осіб) і небажанням відволікати фінансові ресурси зі сфери виробничої діяльності чи суттєво зменшувати поточне споживання. Зазначена суперечність вирішується через запровадження солідарної відповідальності учасників страхування шляхом створення замкненого страхового фонду, який формується з внесків усіх його членів, а відшкодування здійснюється в міру потреби шляхом перерозподілу загального фонду лише тим з них, для кого настав страховий випадок. Таким чином, страхування пов'язане з ймовірним рухом грошової форми вартості, а його природа зумовлена виробничими відносинами з приводу виробництва і розподілу матеріальних благ.

Економічний інтерес організаторів страхування полягає в отриманні прибутку від функціонування страхового фонду. Іншими словами, усі учасники страхового фонду вступають між собою в економічні відносини: вони внесками формують фонд і в разі потреби одержують з нього гроші, а організатори страхування розпоряджаються прибутком. Відповідно економічний зміст категорії страхування полягає в солідарному відшкодуванні збитків, що дає змогу пом'якшувати наслідки негативних явищ, а страхові відносини мають фінансовий характер.

* * * * * * * * * * *

5. Характеристика ринкового змісту страхування як системи перерозподільних відносин ґрунтується на виділені таких специфічних його ознак:

1) наявність у страхових відносинах не менше двох сторін та збіг їх інтересів;

2) страхування породжує грошові перерозподільні відносини, специфікою яких є те, що вони виникають між учасниками, котрі пов'язані з солідарним розподілом величини збитку одного із них на всіх. Саме замкнутий розподіл збитку є відмінною ознакою категорії страхування, її особливістю щодо інших фінансових категорій;

3) страхування передбачає розподіл збитку від настання страхових подій як за територіальною (просторовою), так і за часовою ознаками;

4) страхування передбачає поверненість страхових платежів, внесених до страхового фонду, та цільове використання страхових резервів (фондів) виключно на покриття наперед визначених збитків, які можуть відбутися в тих чи інших випадках.

Щодо страхування як економічної науки, то вона оперує певними дефініціями та має особливі специфічні категорії (Див. “Страховий словничок” до кожної теми!!!). Понятійний апарат страхової науки складається зі загальноекономічних і страхових категорій, які в абстрактно-теоретичній формі характеризують найважливіші сторони страхової діяльності.

З урахуванням наведених аргументів слід підходити й до визначення та характеристики функцій страхування, які в сукупності мають конкретизувати його зміст у сучасних умовах. З цих міркувань страхування виконує такі функції (рис.1):

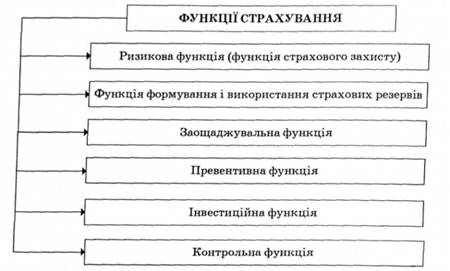

Рис. 1. Функції страхування

Ризикова функція (функція страхового захисту) полягає в переданні за певну плату страховику матеріальної відповідальності за наслідки ризику в разі настання страхових подій, передбачених чинним законодавством або договором страхування. Чим вищі ймовірність і розмір ризику, тим і плата за його утримання, обчислена на підставі тарифів, визначених за допомогою актуарних розрахунків, більша. У разі настання страхового випадку страхувальник висуває страховикові вимогу щодо відшкодування збитків (виплати страхових сум). Саме в рамках реалізації ризикової функції визначається об'єктивна необхідність страхового захисту. Тобто, ризикова функція відбиває процес купівлі-продажу страхової послуги.

Функція формування і використання страхових резервів (фондів) передбачає накопичення страховиком певних економічний ресурсів (мат. та фін.), необхідних для забезпечення покриття збитків страхувальника у разі настання страхового випадку та забезпечення прибутковості, платоспроможності і стійкості самого страховика. Тобто, дана функція визначає особливість страхування як економічної категорії. За допомогою створення достатнього обсягу страхових резервів у вигляді страхових внесків здійснюється відшкодування матеріального збитку в разі настання страхових випадків або виплата страхових сум по закінченні дії договору страхування життя. Право на покриття збитків та страхові виплати мають тільки ті фізичні та юридичні особи, які є безпосередніми учасниками формування страхового фонду. Реалізація фінансової функції страхування також відбувається в процесі управління страховими резервами з метою отримання доходів і прибутку.

Формування страхових резервів – це спосіб концентрації та використання коштів, необхідних не лише для розподілу між усіма страхувальниками збитків, зумовлених страховими випадками поточного періоду, а й для відповідного покриття можливих масштабніших збитків, що можуть припасти на окремі роки наступних періодів.

Заощаджувальна функція дає змогу страхувальнику за рахунок страхових внесків накопичити певну страхову суму за умови відсутності страхового випадку за час дії договору страхування. Така функція характерна лише для довгострокового страхування. Серед заощаджувальних видів виокремлюється особисте страхування, зокрема страхування життя. Як правило, ця функція властива особистому страхуванню, але можлива й у деяких видах майнового страхування. Сприяючи розвитку заощаджувальних видів страхування, держава має змогу активно впливати на вирішення соціальних проблем, пожвавлювати грошовий обіг, підвищувати купівельну спроможність національної валюти, збільшувати інвестиційні можливості країни. Тому парламенти та уряди багатьох країн усіляко сприяють виявленню заощаджувальної функції страхування: створюються пільгові умови оподаткування страхових внесків і виплат, страхових вкладів, які переходять у спадщину, доходів компаній тощо.

Превентивна функція страхування спрямована на попередження можливих збитків та зменшення їх наслідків від несприятливих страхових подій. Здійснення такої функції передбачає широкий комплекс заходів, їх фінансування за рахунок частини коштів страхового фонду з метою зменшення страхового ризику. При цьому страховики та страхувальники об'єктивно зацікавлені у попередженні настання страхових випадків. Також учасники страхування, і насамперед страховики та страхувальники, зацікавлені зменшити наслідки страхових подій. З цією метою вдаються до правової та фінансової превенції. Правова превенція включає передбачені чинним законодавством або договорами страхування застереження, згідно з якими страхувальник повністю чи частково позбавляється страхових відшкодувань. Вони охоплюють випадки протиправних дій або бездіяльності з боку страховика щодо застрахованих об’єктів (навмисне пошкодження майна, здоров’я, і т.д.). Фінансова превенція полягає в тому, що частина страхових премій спрямовується на фінансування превентивних заходів (фінансування заходів із запобігання ДТП, придбання техніки для пожежних депо, і т.д.)

Інвестиційна функція не належить до основних, але значущість її від цього не зменшується. Ця функція виникає у зв'язку з тим, що обсяг зібраних страховиком страхових премій перевищує обсяг здійснених ним страхових виплат та компенсацій. Діяльність страховика, пов'язана з розміщенням та управлінням страховими резервами, є за своїм змістом інвестиційною діяльністю страховика. Способи найкращого, з позиції інтересів страховика, розміщення цих грошових засобів - це інвестиційна стратегія страховика. Оскільки власне страхова діяльність не зорієнтована за своєю метою на отримання великих прибутків, її інвестиційна діяльність великою мірою впливає на механізм утримання страховика в низько-прибуткових видах страхування, на фінансову стійкість страхової компенсації та інвестиційний процес національної економіки в цілому. Тобто, інвестиційна функція страхування передбачає розміщення тимчасово вільних коштів страховика у різні активи на умовах безпечності, поворотності, прибутковості та диверсифікації. Специфіка договору страхування визначається особливістю перерозподілу коштів методом страхування та дає можливість страховику тимчасово, протягом дії договору, користуватися та розпоряджатися акумульованими у страхових резервах коштами страхувальників. При цьому забезпечуються умови для інвестування цих коштів в економіку у вигляді прямих інвестицій, через фондовий ринок, або за допомогою фінансових посередників з метою отримання прибутку.

Контрольна функція виявляється одночасно з іншими функціями у певних страхових взаємовідносинах. Відповідно до контрольної функції здійснюється фінансовий контроль за правильним проведенням страхових та інвестиційних операцій, оптимальним формуванням та цільовим використанням страхових капіталів.

* * * * * * * * * * *

6. Страхування характеризується не лише певними функціями, а й ґрунтується на основних, вихідних положеннях, що забезпечують його дію, як економічного інструменту. У страхуванні виділяють загальні і конкретні принципи (рис.2).

Рис. 2. Принципи страхування

Вільний вибір страховика і виду страхування (принцип конкурентності) означає, що всім страхувальникам надається можливість обирати будь-якого страховика, що має ліцензію на проведення страхування. А страховикам держава гарантує вільний вибір видів добровільного страхування та рівні можливості у здійсненні діяльності. Водночас створюються сприятливі умови для розвитку страхового ринку, щоб забезпечити реалізацію права на ефективний страховий захист юридичних і фізичних осіб. Крім цього, держава проводить активну антимонопольну політику, яка є важливим чинником у формуванні цивілізованого страхового ринку. Цей принцип поки що повною мірою стосується лише добровільних видів страхування

Страховий ризик – ймовірність настання страхової події, що виражає обсяг можливої відповідальності страховика за певним видом страхування. Конкретним проявом реалізації страхового ризику є страховий випадок, тобто фактичне настання непередбачуваної події. Також страховий ризик – це ймовірна подія або сукупність подій, на випадок яких здійснюється страхування. У міжнародній практиці ризиком вважають також конкретний об’єкт страхування або вид відповідальності. Нерідко страховий ризик тлумачать як розподіл між страховиком і страхувальником несприятливих економічних наслідків у разі настання страхового випадку. З огляду на такі розбіжності у тлумаченні терміна «ризик» нерідко виникають непорозуміння між страховиками і страхувальниками. Тому під час укладання страхових угод та оформлення іншої страхової документації потрібно особливу увагу приділяти змісту, який вкладається у слово «ризик». Загальновизнаним є положення, згідно з яким не може бути предмета для страхової угоди, якщо її сторони не несуть жодного ризику матеріальних чи фінансових втрат за несприятливого перебігу подій.

Страховий інтерес. Будь-який договір страхування може бути укладений тільки за наявності у страхувальника інтересу до організації захисту на випадок втрати майна, здоров'я чи життя. Це гарантує отримання певних доходів у разі настання спеціально обумовлених подій. Зацікавленість у страховому захисті всіх суб'єктів ринку шляхом передання відповідальності за наслідки ризику спеціалізованим установам зростає з потребою відшкодування збитку в умовах дефіциту фінансових ресурсів держави та підприємств або з можливостями одержання визначених страхових сум по закінченні дії договору страхування.

Принцип максимальної сумлінності можна вважати принципом взаємної правдивості між страховиком та страхувальником. Страхувальник повинен надати страховику всю достовірну інформацію про об'єкт страхування для оцінки ризику і визначення ціни страхової послуги, а страховик зобов'язаний правильно визначити збиток і виплатити страхове відшкодування.

Принцип реальності страхового захисту передбачає виплату відшкодування в розмірах реального збитку (згідно зі ст. 10 ЗУ «Про страхування», страхове відшкодування не може перевищувати розміру прямого збитку, якого зазнав страхувальник, тобто приносити страхувальнику прибуток). Реалізація такого принципу вимагає створення умов, за яких досягається мета страхування. Відповідно необхідно дотримуватися конкретних принципів страхування.

Принцип платності передбачає передачу ризику за плату від страхувальника до страховика. Це дає змогу страховику сформувати відповідні страхові резерви, забезпечити окупність та прибутковість його діяльності.

Принцип неперервності означає, що особі для отримання страхової виплати необхідно мати постійно діючий договір страхування, оскільки за його відсутності страхова виплата здійснюватися не буде.

Принцип поворотності передбачає повернення страхувальнику страхових платежів у вигляді страхового відшкодування в разі настання страхового випадку (при ризиковому страхуванні) або страхової суми (при страхуванні життя).

Принцип диверсифікації означає можливість здійснення діяльності страхових компаній поза межами основного бізнесу. Законодавством України передбачено, що предметом безпосередньої діяльності страховика можуть бути лише:

страхування;

перестрахування;

співстрахування;

фінансова діяльність, пов’язана з формуванням страхових резервів та управлінням ними.

Проте цей принцип проявляється і в рамках основної діяльності страховика, коли йдеться про розпорошення взятих на страхування ризиків за територіальною та галузевою ознаками, а також інвестиційної діяльності страховика.

Принцип франшизи передбачає частину збитків, яка згідно з договором страхування не відшкодовується страховою компанією, тобто власну участь страхувальника у відшкодуванні збитків.

Особиста участь страхувальника в покритті збитків виражається через франшизу (фр. franchise – пільга). Вона може бути встановлена у відсотках чи в абсолютних величинах стосовно страхової суми, вартісної оцінки об'єкта або розміру збитків.

Найчастіше страховики застосовують умовну (інтегральну, пряму) та безумовну (ексцедентну, привілейовану) франшизи.

Умовна франшиза звільняє страховика від відповідальності за збитки, обсяги яких не перевищують установленої франшизи, і зобов'язує його покривати збитки повністю, якщо розмір їх перевищує франшизу. Наприклад, якщо страхова сума становить 10 тис. грн., умовна франшиза – 2% від страхової суми, тобто 2 тис. грн., а збитки страхувальника – 1 тис. грн., то страховик звільняється від будь-якої компенсації збитків страхувальнику. Якщо ж за цих умов збитки становлять 5 тис. грн., то страховик відшкодовує всі 5 тис. грн., не звільняючись від 2 тис. грн. умовної франшизи.

Безумовна франшиза теж звільняє страховика від компенсації збитків, які не перевищують безумовну франшизу. Якщо обсяг збитків перевищує розмір безумовної франшизи, то страхове відшкодування дорівнює різниці між обсягом збитків та безумовної франшизи. Наприклад, якщо страхова сума дорівнює 10 тис. грн., безумовна франшиза – 2 тис. грн., то при збитках до 2 тис. грн. страховик не відповідає перед страхувальником, а при збитках, що становлять, наприклад, 8 тис. грн., відшкодує тільки 6 тис. грн. (8 тис. грн. – 2 тис. грн.). Таким чином, франшиза називається безумовною тому, що вона (безумовно, незалежно від умов) за будь-яких умов вилучається із зобов'язань страховика, й умовною, оскільки вилучається за умови, що збитки не перевищують установленої величини франшизи.

Також існує, хоча зустрічається дуже рідко, зникаюча франшиза, що встановлює відповідальність страхових компаній, яка збільшується пропорційно збитку, поки франшиза не зникне

Такий принцип застосовується з метою уникнення виплати за невеликими збитками, створення економічної зацікавленості у страхувальників, захисту страховиків від зловживань страхувальників.

Принцип суброгацїі означає передачу страховику, який виплатив страхове відшкодування, права вимоги до особи, відповідальної за заподіяний збиток. Інша назва – регресне право. На практиці таке право застосовується ще й до настання реальної виплати відшкодування.

Принцип контрибуції, відповідно до якого одна страхова компанія вимагає від іншої або інших компаній розподілити між собою виплату страхового відшкодування у випадку страхування одного і того ж об'єкта одночасно кількома компаніями від однакових ризиків. Для реалізації такого принципу на практиці необхідно перевірити достовірність інформації про наявність не менше двох полісів на відшкодування збитків за однаковими ризиками одних і тих самих предметів страхування. Тобто, контрибуція – це право страховика звернутися до інших страховиків, котрі за проданими полісами несуть відповідальність перед одним і тим самим страхувальником, із пропозицією розділити витрати з відшкодування збитків. Цей принцип не дає змоги страхувальникам застраховувати одне й те саме майно кілька разів із метою наживи).

З метою забезпечення надійного страхового захисту, платоспроможності та фінансової стійкості страховика у страхуванні застосовується принцип співстрахування (страхування об'єкта за одним спільним договором та за згодою страхувальника кількома страховиками) та перестрахування (передача однією страховою компанією іншій частини своїх зобов'язань згідно з укладеними договорами, тобто – це вторинний перерозподіл ризиків з метою забезпечення фінансової стійкості страховика).

* * * * * * * * * * *

7. Значення страхування в міру розвитку ринкового господарства дедалі зростає. Це пояснюється появою в процесі соціально-економічного розвитку все нових ризиків, руйнівна сила яких може сягати таких, збитків, протистояти одноосібно яким подекуди не може ніхто. Наприклад, такими ризиками є надзвичайні ситуації, пов'язані зі стихійними лихами, такими як торнадо, землетруси, повені, довготривалі засухи тощо, а також техногенні аварії, пов'язані з використанням атомної енергії (Чорнобильська катастрофа), аварії, пов'язані з реалізацією космічних програм, і т. ін.

Завдяки страховій природі формування резервних фондів для покриття можливих збитків, багато потерпілих від зазначених вище страхових подій можуть вижити й продовжувати свою діяльність у майбутньому. Це означає, що, по-перше, страхування є надійною запорукою економічної безпеки.

По-друге, страхування надає впевненості в розвитку бізнесу. Завдяки переданню за окрему порівняно невелику плату відповідальності за наслідки ризикованих подій страховим організаціям інвестор упевнений, що в разі пожежі, стихійного лиха або іншого страхового випадку завдані збитки будуть відшкодовані. Крім того, наявність відповідної страхової угоди дає змогу підприємцеві впевненіше користуватися кредитом, щоб спорудити чи придбати необхідні засоби виробництва, поповнити товарну масу у торговельній мережі тощо. Особливо велику роль може відігравати страхування в аграрному секторі. Тут надзвичайно багато ризиків, зумовлених природними факторами, що призводять до великих втрат.

По-третє, страхування є надійним засобом забезпечення безперебійного відтворення національного виробництва. Наприклад, страхування депозитів юридичних та фізичних осіб є дієвим засобом забезпечення стабільності грошової системи, яка має надзвичайно важливе значення для стабільності національної економіки в цілому. Крім того, страхування підприємницьких ризиків, пов'язаних з інвестуванням, кредитуванням, поставками, перевезеннями, довірчим управлінням за іпотечного кредитування та житлового будівництва і т. ін., дає досить вагомі гарантії щодо того, що збитки, спричинені настанням страхової події, обумовленої договором чи законом, будуть відшкодовані, що теж сприяє значному зменшенню перебоїв у процесі суспільного виробництва.

По-четверте, зі сказаного вище випливає, що страхування є засобом забезпечення індивідуальної участі економічних суб'єктів у створенні умов безпеки та стабільності як окремих (індивідуальних) учасників страхування, так і всієї спільноти.

По-п'яте, завдяки персоніфікації учасників соціальних видів страхування забезпечується значно справедливіший механізм соціального захисту, про який дбають як окремі фізичні, так і юридичні особи, що значно послаблює тиск на державний бюджет і водночас розширює обсяги соціальних гарантій. Світовий досвід довів доцільність нагромадження і використання коштів на соціальні програми страховим методом. Сформовані цим методом ресурси застосовуються як доповнення до державних ресурсів, спрямовуваних на фінансування освіти, охорони здоров'я, пенсійне забезпечення та деякі, інші соціальні заходи. Перевага страхового методу формування й використання коштів соціального спрямування полягає в тому, що він усуває знесоблення таких коштів, а завдяки цьому й зрівнялівку в їх розподілі, коли однакові за розміром пенсії одержують головні конструктори та прибиральниці, також підвищує відповідальність за якість медичних та інших соціальних послуг.

По-шосте, страхування є важливим джерелом інвестиційних ресурсів, серед яких найважливішими є резерви, що формуються під час здійснення довгострокового страхування життя. Страхові компанії, отримуючи прибуток від інвестиційної діяльності, дістають змогу знижувати тарифи на страхові послуги, збільшувати власні резерви, здійснювати відрахування до бюджет, стимулювати персонал, збільшувати дивіденди своїх акціонери. Акумульовані у страхових компаніях ресурси через систему інвестування сприяють розширенню виробництва або прискорення виконання інших програм. Це вигідно страхувальникам, страховим компаніям, банкам та іншим підприємницьким структура і державі в цілому.

По-сьоме, уніфікація механізмів формування страхових фондів та способів і форм захисту інтересів застрахованих в умовах глобалізованої економіки формує нову страхову культуру, впливаючи на економічну поведінку суб'єктів незалежно від їх національної чи державної належності.

Отже, страхування має величезні можливості сприяти економічному й соціальному розвитку країни, задовольняти інтереси щодо захисту майна та доходів як юридичних, так і фізичних осіб.

“СТРАХОВИЙ СЛОВНИЧОК”

Диверсифікація – дії страховика з метою зменшення страхового ризику і отримання більшого прибутку шляхом: 1) одночасного розвитку кількох, непов'язаних один з одним видів страхування, розширення спектру основних послуг; 2) поширення активності за межі основного бізнесу, що досягається розміщенням активів серед непов'язаних між собою об'єктів (акції, облігації, нерухомість, банківські депозити).

Збиток страховий – фактична сума втрати (шкоди), яку зазнав страхувальник в результаті настання страхового випадку, що підлягає відшкодуванню страховиком.

Об'єкт страхування – конкретний майновий інтерес страхувальника або застрахованої особи, котрому може бути завдано шкоди стихійним лихом, нещасним випадком чи іншою страховою подією.

Отримувач страхового відшкодування, або страхової суми – фізична чи юридична особа, яка за умовами страхування має право на отримання відповідних грошових засобів.

Страховий захист – сукупність розподільних та перерозподільних відносин із приводу відшкодування збитків і надання матеріальної допомоги громадянам при загибелі або ушкодженні матеріальних об'єктів, утратах у сімейних доходах населення у зв'язку з утратою здоров'я, працездатності та іншими подіями.

Страховий інтерес – усвідомлена потреба в захисті майна, доходів, життя, здоров'я, працездатності тощо шляхом страхування.

Страхова сума – сума, на котру страхується об'єкт за законом чи за договором. Страхова сума не може бути вищою за вартість об'єкта, що підлягає страхуванню. Це обсяг відповідальності страховика перед страхувальником, максимальна грошова сума, в межах якої здійснюється страхове відшкодування в разі настання страхової події.

Страховик – юридична особа, яка здійснює страхування на підставі отриманої від певних державних органів ліцензії.

Страхувальник – юридична або фізична особа, котра вступила в страхові відносини зі страховиком, сплачує страхові внески і претендує на страхове відшкодування збитків за застрахованими подіями.

Страховий випадок – подія, з настанням якої страховик зобов'язаний за законом (обов'язкове страхування) чи за договором (добровільне страхування) виплатити страхове відшкодування (або страхову суму).

Страхове відшкодування – грошова компенсація, котру повинен виплатити страховик страхувальнику в обсязі збитків та в межах страхової суми з настанням страхового випадку.

Страхова відповідальність (страхове покриття) – зобов'язання страховика сплачувати страхове відшкодування (страхову суму) за передбаченої умовами страхування сукупності подій чи окремої події.

Страхове свідоцтво (страховий поліс) – документ, що засвідчує факт страхування відповідно до правил страхування.

Страхове поле – максимальна кількість об'єктів, котрих можна застрахувати на добровільних засадах.

Страховий внесок (премія, платіж) – плата за страхування, сума, яку сплачує страхувальник страховикові за зобов'язання відшкодувати збитки в разі настання страхового випадку.

Франшиза – це передбачена договором частина збитків, що в разі настання страхової події не відшкодовується страховиком.

Функції страхування – прояв сутності страхування в дії. За допомогою функцій виявляються сутність та зміст економічної категорії страхування.

Шкода – це наслідок порушення прав, що охороняються законом, та інтересів суб'єктів цивільних правовідносин (держави, організацій або громадян).