Глава V

Квазирента на мировом рынке

В предыдущих главах речь шла о сверхприбыли, возникающей в мировом хозяйстве при использовании разнокачественных природных ресурсов и различных вариантах взаимоотношений с окружающей средой. Это логично: человек сам является продуктом эволюции, и процесс воспроизводства начинался с охвата трудом природных источников, растущего воздействия на окружающую среду. Но по мере развития общества, движения от одной ступени развития производительных сил к другой, смены мировых цивилизаций увеличивалось значение другого важнейшего фактора воспроизводства — продуктов человеческого разума, интеллектуального потенциала, воплощенного в системах машин, эффективных технологиях, новых материалах и источниках энергии. Возрастала инновационная составляющая жизнедеятельности, всё в большей степени определяющая конкурентоспособность товаров и услуг на местном, национальном и мировом рынках, уровень и дифференциацию богатства — как индивидуальных товаропроизводителей, так и национальных хозяйств и локальных цивилизаций, размеры присваиваемой и используемой ими сверхприбыли. Глобализация ускорила эти процессы. Повысились роль и доля в доходах квазиренты — категории, требующей специального и детального рассмотрения.

5.1. Квазирента в системе экономических категорий

Всем памятен парадоксальный закон, который сообщила Королева Алисе в Зазеркалье: чтобы стоять на месте, нужно быстро бежать вперёд. Это и есть образное выражение главного закона конкуренции в рыночном хозяйстве независимо от его масштабов — от местного до всемирного рынков. В конкурентной борьбе сохраняет свои позиции и побеждает тот, кто постоянно совершенствует свою продукцию и технологию, организацию производства и управления, методы освоения и расширения рыночных ниш — иными словами, только инноватор может существовать и развиваться под рыночным солнцем. В этом источник прогресса товарного хозяйства, которое предъявляет постоянный спрос на продукты интеллектуального труда, что служит стимулом развития науки и технологических систем как воплощения полученных ею результатов. В этом суть,

смысл и общественное предназначение предпринимателей. Это высокое звание не может носить тот, кто не предпринимает постоянно, кто пренебрег советом Королевы из Зазеркалья.

Этот закон неумолимо действует на протяжении всей истории человечества. Сумели выжить и проложить путь для будущих поколений истребившие крупную дичь племена, которые освоили крупнейшие исходные базисные инновации — технологии земледелия и скотоводства. Такую же миссию в современную эпоху сыграли компании, освоившие компьютерные системы и Интернет, биотехнологию на базе генной инженерии И лазерные технологии, атомную энергетику и космическую связь, создавшие транснациональные корпорации и мировые финансовые центры. Все они вознаграждаются за успешный прорыв и реализацию продуктов интеллектуального труда сверхприбылью, квазирентой — но лишь на время, пока они сами или их соперники не используют более эффективные технологии, способы маркетинга и менеджмента, финансово-кредитные и иные инструменты. Без преувеличения можно сказать, что квазирента как результат инновационной деятельности и есть главный стимул общественного прогресса, тот главный рычаг, с помощью которого человечество поднимается от ступени к ступени, обеспечивает растущий объем материальных благ и услуг для быстро увеличивающейся численности населения, разрешает постоянно возникающие на этом пути трудности и противоречия. Только благодаря этой деятельности один из многих видов животного мира - Homo sapiens - сумел преодолеть популяционные законы, освоить весь земной шар и устремиться в космическое пространство. В интеллектуально-инновационном напряжении и есть генетическое ядро ноосферы (по В.И. Вернадскому), силы разума и человеческого труда, преобразующей биосферу: «В последние тысячелетия наблюдается интенсивный рост влияния одного видового живого вещества - цивилизованного человечества - на изменение биосферы. Под влиянием научной мысли и человеческого труда биосфера переходит в новое состояние — ноосферу» [7. С. 20].

Что общего и каковы различия двух рассматриваемых нами категорий — ренты и квазиренты?

Общее состоит, во-первых, в том, что обе они — результат экономической деятельности. Рента, а тем более квазирента — это не дар Божий, не откровение, ниспосланное свыше. В обоих случаях речь идёт об использовании воспроизводственных ресурсов - природных, интеллектуальных, технологических, организационно-хозяйственных. Общей экономической основой этих категорий является товарное производство, обмен товарами и услугами, позволяющий сопоставлять качество и издержки продуктов разных предприятий, стран, цивилизаций. Но рамки этого сопоставления стоит расширить, и не только в историческом прошлом, но и в современной

экономике. На первых ступенях исторического прогресса преобладало натуральное хозяйство — и, тем не менее, общины, племена, государства, цивилизации, которые использовали более плодородные земли, водные источники, технологии, способы организации хозяйства, становились более богатыми, получали дополнительный продукт для выживания и развития, для победы в столкновении с соперниками. Да и сейчас значительный сектор экономики носит нерыночный характер — это образование, фундаментальная наука, культура, здравоохранение, экология, оборона. Государства и цивилизации, первыми осуществляющие инновации в этой сфере, получают решающие преимущества, хотя эти преимущества и не находят непосредственного выражения в коммерческой сверхприбыли.

Во-вторых, общим источником ренты и квазиренты является сверхприбыль, получаемая в результате использования разнокачественных ресурсов либо более умелого, эффективного использования того или иного ресурса или их сочетания (с учётом сказанного выше о нерыночном секторе). Ренту и квазиренту роднит общее стремление к повышению эффективности деятельности за счёт вовлечения в производство более эффективных ресурсов и применения инноваций для лучшего их использования. Обе категории служат непреходящим источником и стимулом экономического роста, удовлетворения постоянно возвышающихся потребностей растущей массы населения. Человек не может перестать заботится о будущих поколениях, об условиях жизни своих детей и внуков - и, следовательно, не может перестать стремиться к ренте и квазиренте.

В-третьих, между рентой и квазирентой нет Китайской стены. Это не изолированные, а взаимосвязанные, взаимно пересекающиеся категории. Вовлекая благодаря науке в производство новые естественные ресурсы, общество получает дополнительные поля для природной ренты. Например, пока наука не изобрела способы использования жидкого и газообразного топлива, месторождения нефти и газа были бесполезным для человека продуктом природы; сейчас они — главный источник нефтегазовой ренты, оцениваемой в десятки и сотни миллиардов долларов ежегодно. Космическое пространство не приносило коммерческой пользы, пока не была изобретена и освоена космическая связь. Но и новые технологии нефтедобычи не принесут сверхприбыли в странах, где отсутствуют промышленные запасы нефти. Поэтому, хотя общей тенденцией является рост доли квазиренты по отношению с рентой в их общей сумме, они выступают в экономической динамике как близнецы-братья.

Воплощением родства ренты и квазиренты выступает их совместное дитя, дифференциальная рента II рода — сверхприбыль, получаемая в результате применения более эффективных, чем определяющие общественно нормальный уровень издержек и цен,

технологических способов выращивания сельхозпродуктов, добычи минерального и лесного сырья и т.п. Подобный характер имеет и экологическая рента - результат эффективных инноваций в охрану окружающей среды, уменьшение её загрязнения. Именно эти поля пересечений природно-экологического и технологического факторов служат источником взаимодействия и взаимообогащения ренты и квазиренты.

В-четвёртых, для обеих категорий решающее значение имеют уровень и динамика цен, их соотношение с издержками производства. Цены служат тем общественным нормативом, который определяет верхнюю границу возможного размера сверхприбыли как стоимостного источника ренты и квазиренты. В течение столетий снижение стоимости и цен продуктов, их абсолютное и относительное удешевление постоянно вынуждали предпринимателей и экспортёров искать резервы снижения издержек производства, повышения качества и расширения ассортимента товаров и услуг, изыскивать возможности вовлечения в производство и лучшего использования разнообразных природных ресурсов и опоры на базисные и улучшающие инновации.

Преобладающие в современной экономике инфляционные тенденции не отменяют этого механизма, хотя и существенно модифицируют. Продолжается процесс абсолютного удешевления принципиально новых товаров и услуг по мере расширения объемов их производства; без такого удешевления невозможно значительно увеличить масштабы спроса на такие товары и услуги. Но главная тенденция состоит в относительном удешевлении более эффективных продуктов из природного сырья и новых товаров, в сохранении механизма дифференциальной стоимости, дифференциального дохода или убытка, под угрозой разорения неспешных и отстающих вынуждающего не только предприятия, но и национальные государства постоянно устремляться за инновациями, вознаграждая вырвавшихся вперёд золотым дождём сверхприбыли — квазиренты.

Следовательно, рента и квазирента имеют общую природу, во многом сходные судьбы и механизмы реализации и подчас сливаются в объятиях, подобно роденовскому «Поцелую», Однако пора отметить и качественные различия между этими двумя категориями.

Во-первых, они имеют разные источники. Если первоисточником ренты служит ограниченность и разнокачественность природных ресурсов, оплодотворяемых трудом, то первоисточником квазиренты — интеллект, знания и опыт человека, воплощенные в используемых технологиях, способах организации производства, методах маркетинга и менеджмента, финансово-кредитных инструментах и т.п. Поэтому и поле для квазиренты гораздо более обширное — она охватывает любую сферу хозяйственной деятельности и

является основой для ее развития и постоянного совершенствования. Именно здесь проявляется нарастающая сила человеческого интеллекта в его воспроизводственном применении.

Во-вторых, квазирента носит более преходящий характер по сравнению с рентой. Хотя и здесь возможна известная степень монополизации (патентное право, охрана ноу-хау и промышленных секретов и т.п.), интеллектуальный ресурс, в отличие от естественного, не имеет природных ограничений. Любое эффективное новшество быстро распространяется, его подхватывают конкуренты, оно становится определяющим общественно нормальный уровень издержек производства, качества и цен. Со временем и этот уровень меняется, и нужно снова прибегать к инновациям, чтобы избежать банкротства и в случае удачи вновь стать на время обладателем инновационной сверхприбыли. Следовательно, квазирента - это «халиф на час», но ее могущество и притягательная сила таковы, что она вынуждает служить себе, подчиняться своим правилам всех предпринимателей во всех сферах производства, все национальные хозяйства и ТНК.

В-третьих, в отличие от ренты, ограниченной в поле и формах своего проявления, квазирента отличается разнообразием форм и полей применения — повсюду, где находят себе применения знания и навыки человека, сила интеллекта, повышающаяся эффективность человеческого труда в любой сфере. Назовём лишь основные виды и разновидности квазиренты.

Это прежде всего технологическая квазирента, возникающая у тех предпринимателей и государств (национальных экономик), которые первыми освоили высокоэффективные изобретения, осуществили базисные или улучшающие инновации, поставили на рынок продукцию новых моделей или поколений, применили принципиально новые высокоэффективные технологии. Это наиболее массовый, встречающийся во всех сферах производства феномен, который составляет значительную долю прибыли и сверхприбыли, получаемой при распространении новой техники и технологий, и самая ощутимая приманка для миллионов предпринимателей, побуждающая их к инновациям.

Организационно-хозяйственная квазирента является результатом инновационного освоения более эффективных форм и методов организации, специализации, кооперирования, концентрации, диверсификации производства, что обеспечивает повышение эффективности производства и получение на какой-то период (пока эти методы не станут общераспространёнными) дополнительного дохода (сверхприбыли). К такого рода нововведениям относится изобретение акционерных обществ, ТНК, тейлоризма, комбинатов, лизинга и т.п.

Управленческая квазирента связана с использованием более эффективных средств и методов управления производством и реализацией товаров, научно-технической и инновационной деятельностью, применением надёжных методов прогнозирования, планирования, программирования, менеджмента и т.п.

Финансово-кредитная и денежная квазирента возникают при использовании приносящих сверхприбыль методов финансирования и кредитования, страховой деятельности, выпуске новых видов ценных бумаг, использовании эффективных форм денежного обращения (например, «электронных денег») и т.п.

Торговая квазирента формируется на базе применения новых форм товарного обращения (например, продажа в кредит), совершенных методов логистики, успешной рекламы и т.п.

Особым случаем является интеллектуальная квазирента — дополнительный доход, который получают изобретатели (владельцы патентов), авторы научных и художественных произведений (авторский гонорар) и т.п.

В-четвёртых, в колебаниях квазиренты, особенно технологической, более отчетливо проявляется закономерность цикличной динамики науки и техники, периодическая смена моделей продукции (краткосрочные циклы), поколений техники и технологий (среднесрочные циклы), технологических укладов (долгосрочные циклы как материальная основа «длинных волн» Кондратьева), технологических способов производства (при смене мировых цивилизаций). Первый случай — наиболее массовый, но с кратковременным и незначительным по величине объёмом технологической квазиренты. Во втором случае возможно получение сверхприбыли в течение года или даже нескольких лет и в более значительных масштабах. При смене технологических укладов и тем более технологических способов производства отрасль, страна или цивилизация, которые первыми осуществляют, прорыв, могут рассчитывать на долгосрочный эффект и крупномасштабные объёмы квазиренты как основы высоких темпов экономического роста (как это случилось с Англией в период промышленной революции).

Однако нужно иметь в виду, что сверхприбыль возникает лишь на части жизненного цикла во всех четырёх перечисленных случаях. В фазах разработки и первоначального освоения нововведений производимые стартовые затраты не дают коммерческого эффекта, по сути дела являются расходами будущего периода. Многие новаторы, по той или иной причине не сумевшие преодолеть инновационный порог, разоряются и не достигают заветной черты, с которой начинается реализация квазиренты; но у тех, кто успешно переступил этот порог, в фазе распространения (диффузии) реализуется полный эффект новой продукции (технологии), который даёт возможность не только возместить издержки разработки и освоения, но и

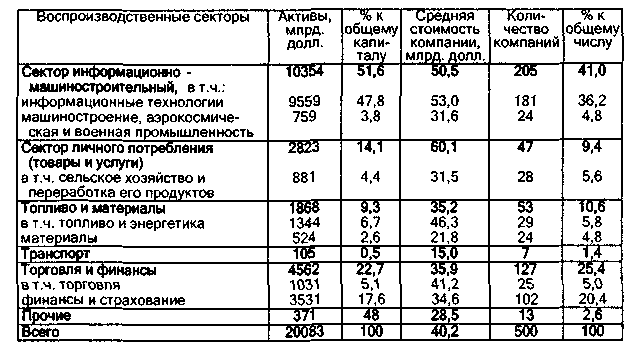

Таблица 5.1

Распределение

по производственным секторам 500 ведущих

компаний мира

на 1 января 2000 г.

В-пятых, следует учитывать особенности присвоения квазиренты. Природную ренту обычно присваивают собственники земли, недр, лесов и других природных ресурсов, часто находящиеся вне сферы непосредственного производства, выравнивая тем самым условия конкуренции для предпринимателей. Иное положение с квазирентой: здесь присвоение сверхприбыли собственником, не являющимся агентом производства (например, владельцем патента) — частный случай, исключение из правила; правилом же является законное право предпринимателя, который осуществляет инновацию, на получаемую в её результате сверхприбыль. Это не только компенсация ранее произведённых бесприбыльных затрат, не только вознаграждение за инновационный риск, но и поощрение предпринимательского таланта; а главное — это источник расширения производства более эффективных и качественных товаров и услуг, распространения совершенных технологий, т.е. источник экономического (а вследствие этого — и социального) прогресса. Если в случае ренты, уплачиваемой арендатором землевладельцу, правомерен разговор о дани, которую общество выплачивает «бесплодному классу», то применительно к присвоению квазиренты

такой разговор был бы неправомерен, поскольку её миссией является экономическое подкрепление прогресса, а плоды достаются если не всем, то значительной части общества.

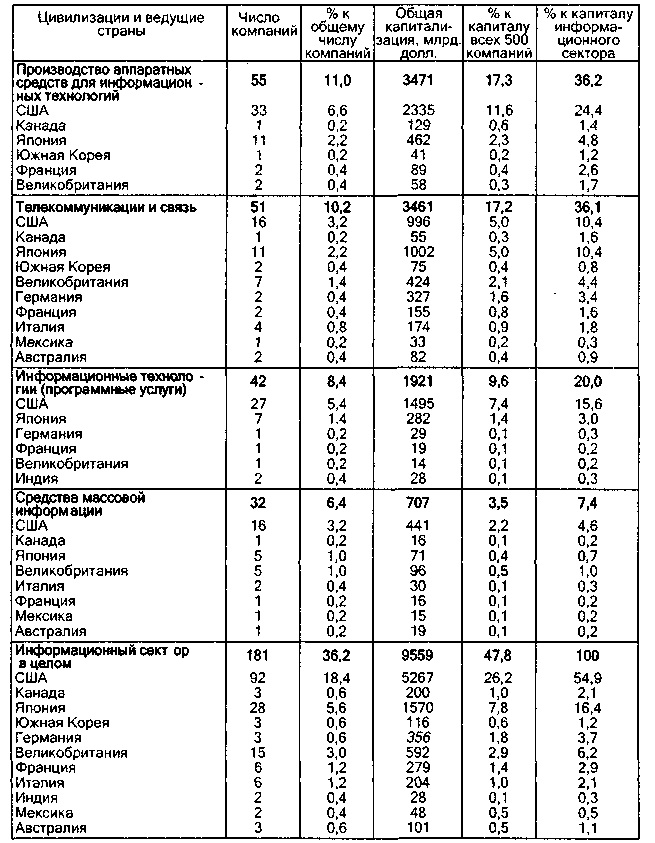

О распределении квазиренты между различными секторами можно судить по данным о 500 ведущих компаниях мира (табл. 5.1)

Анализ приведенных данных показывает, что 41 % крупнейших компаний и 51,6 % принадлежащего им капитала сконцентрированы в высокотехнологичных отраслях, являющихся источником технологической квазиренты, причем ведущую роль здесь играют информационные технологии (36,2 % компаний со средним размером активов 53 млрд. долл. - 47,8 % капитала). Следовательно, информационная рента занимает первое место в присвоении сверхприбылей мирового хозяйства (хотя в начале нового столетия её положение несколько пошатнулось). На втором месте находятся финансы, кредит, страхование — 20,4 % компаний и 17,6 % капитала; здесь поле для присвоения финансовой квазиренты. Отрасли, производящие и присваивающие природную ренту, занимают более скромные места: топливо и энергетика - 5,8 % компаний и 6,7 % капитала; сельское хозяйство и пищевая промышленность — 5,6 % компаний и 4,4 % капитала; транспорт — 1,4 % компаний и 0,5 % капитала.

Конечно, эти данные не отражают полную структуру производства и реальные размеры сверхприбыли как источника ренты и квазиренты; но по ним можно судить о примерных пропорциях в структуре квазиренты, соотношении различных её источников.

Следует также учитывать, что мировой кризис 2001—2002 гг. не только сократил размеры сверхприбылей, присваиваемых ТНК (капитализация фондового рынка сократилась с 36 трлн. долл. в 1999 г. до 32 трлн. долл. в 2001 г. - на 12 %), но и изменил пропорции между различными видами ренты и квазиренты. Наибольший урон понесли компании искусственно раздутого информационного сектора; некоторые из них, несмотря на финансовые махинации, потерпели банкротство. Значительно упал объем мировой технологической ренты в связи исчерпанием экономического потенциала поколений пятого технологического уклада. Природная рента (особенно топливная) пострадала в гораздо меньшей степени.

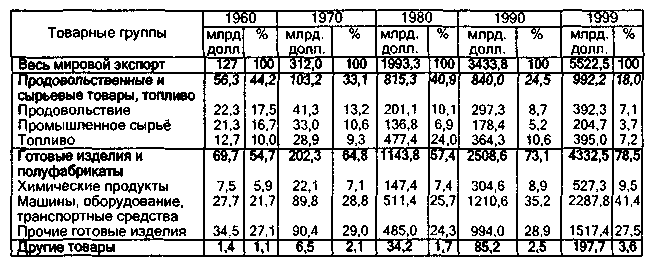

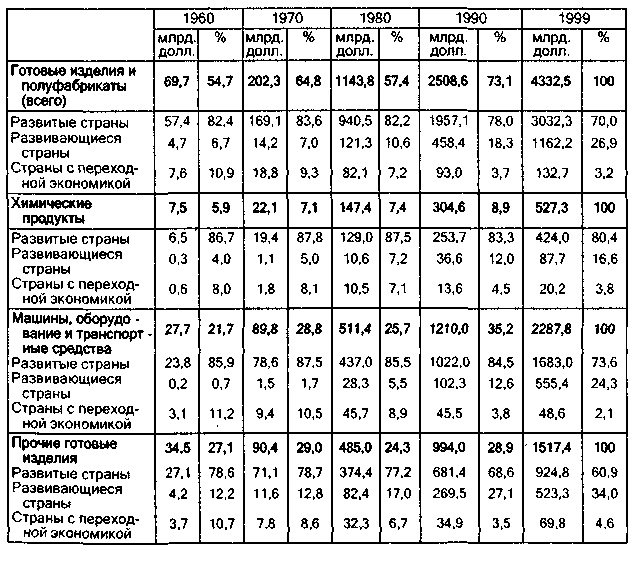

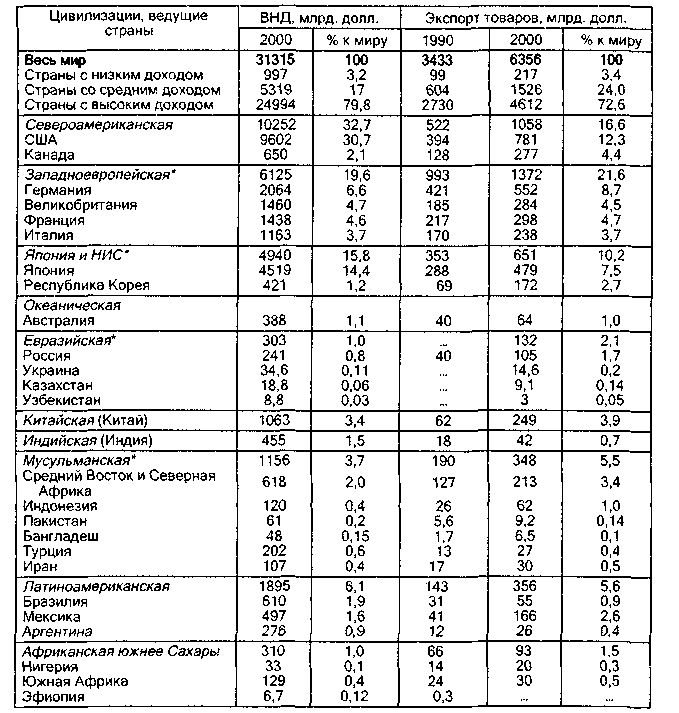

Другим источником данных о структуре и динамике мировой ренты и квазиренты может служить статистика мирового экспорта и его структуры (табл. 5.2).

В динамике структуры внешней торговли почти за 4 десятилетия наблюдается тенденция падения доли сырьевых товаров и топлива (и соответственно — мировой природной ренты) и повышения доли готовых изделий и полуфабрикатов (источников технологической квазиренты) - с 54,7 % в 1960 г. до 78,5 % в 1999 г., в том числе продукции машиностроения — с 21,7 % до 41,4 % — в 1,9 раза. Эта общая

Таблица 5.2 Динамика структуры мирового экспорта [44. С. 54].

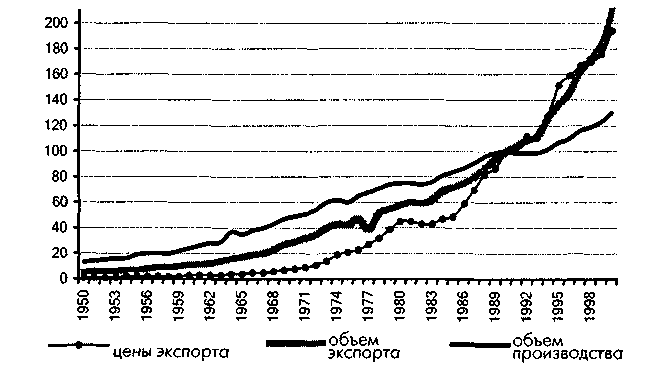

Рис. 5.1 Индексы мирового производства и экспорта готовых изделий (1990 г.=100)

тенденция прерывалась в 70-е годы из-за энергетического кризиса и многократного повышения мировых цен на топливо, вследствие чего его доля в мировом экспорте выросла с 9,3 % в 1970 г. до 24 % в 1980 г.; во много раз увеличился объем мировой горной (особенно нефтяной) ренты. Но в дальнейшем цены снизились, и доля этой группы товаров в мировом экспорте упала до 7,8 % - на 22 % ниже, чем в 1960 г. Вероятно, общая тенденция повышения доли квазиренты сохранится и в будущем.

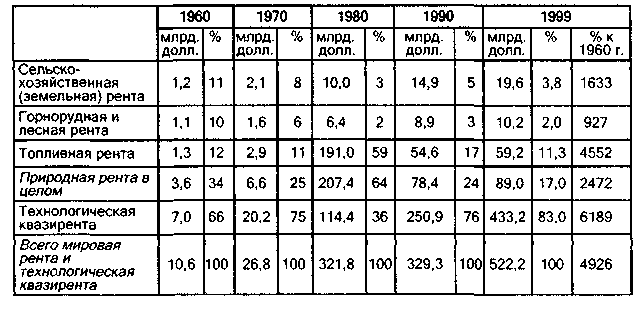

Попытаемся дать примерную оценку масштабов, тенденций динамики и соотношений мировой природной и технологической

Таблица 5.3 Динамика мировой природной ренты и технологической квазиренты (экспертная оценка)

Таблица 5.4 Динамика и структура экспорта готовых изделий и полуфабрикатов по группам стран [44. С. 40, 83, 103, 175, 199, 223, 243, 277]

ренты на основе приведенных данных о динамике и структуре мирового экспорта.

Если принять, что величина топливной (в основном нефтяной) ренты в 1960 и 1970 гг. составляла примерно 10 % экспортной стоимости, в 1980 г. поднялась до 40-%, с 1990 г. снизилась до 15 %, то это будет означать величину топливной ренты в 1960 г. - 1,3 млрд. долл., в 1970 г. - 2,9 млрд., в 1980 г. - 191 млрд., в 1990 г. - 54,6 млрд., в 1999 г. - 59,2 млрд. долл. Однако с 2000 г. масса топливной ренты вновь значительно возросла. Следовательно, на массу и норму ренты (особенно топливной) и квазиренты значительное влияние оказывает динамика мировых цен. Примем величину природной ренты при экспорте продовольствия и промышленного сырья в 5 % от их экспортной стоимости, технологической квазиренты — в 10 % стоимости экспорта готовых изделий (рис. 5.1). Исходя из предложенных оценок, динамика мировой природной ренты и технологической квазиренты выглядит следующим образом (табл. 5.3).

Согласно ориентировочным расчетам (со многими допущениями), сумма сверхприбыли, реализуемой во внешней торговле в виде природной ренты и технологической квазиренты, увеличилась (в текущих ценах) в 49 раз (если принять во внимание повышение индекса экспортных цен развитых и развивающихся стран примерно в 5,8 раза, то физический объем этой сверхприбыли вырос в 8 раз). При этом доля технологической квазиренты увеличилась с 66 % до 83 % (при недолгом падении в 1980 г. до 36 %), а доля природной ренты упала с 34 % до 17 % (при недолгом росте в 1980 г. до 59 %).

Конечно, приведенные оценки весьма приблизительны, их можно оспаривать и уточнять, но представление о тенденциях движения мировой природной ренты (трех ее разновидностей) и мировой технологической квазиренты из .этих данных можно получить.

О распределении технологической квазиренты можно судить по данным о доле групп стран в мировом экспорте готовых изделий и полуфабрикатов (табл. 5.4).

В 1960-80-е гг. подавляющая часть - более 4/5 - экспорта готовых изделий и полуфабрикатов приходилась на развитые страны, и прежде всего на Западную Европу и США; однако затем их доля снизилась с 82,2 % в 1980 г. до 70 % в 1999 г. - в основном за счет повышения доли Азии (особенно новых индустриальных стран). Доля стран с переходной экономикой незначительна и имеет тенденцию к падению - с 9,3 % в 1970 г. и 7,2 % в 1980 г. до 3,7 % в 1990 г. и 3 % в 1999 г. Если оценить долю технологической квазиренты в данной группе товаров в 10 % от экспорта, то это будет означать, что развитые страны в 1999 г. могли присвоить квазиренту примерно на 303 млрд. долл., развивающиеся страны - примерно на 90 млрд., страны с переходной экономикой - на 13 млрд. долл. В то же время, импортируя готовые изделия и полуфабрикаты, развивающиеся

страны и страны с переходной экономикой являются плательщиками технологической квазиренты. Так, в 1999 г. развивающиеся страны импортировали готовых изделий и полуфабрикатов на 1152 млрд. долл. (в том числе машин, оборудования и транспортных средств на 670 млрд. долл. при экспорте в 425 млрд.), а страны с переходной экономикой - на 148 млрд. долл. (в том числе машины, оборудование и транспортные средства - на 67 млрд. долл.). Очевидно, что мировая технологическая квазирента (источник и результат инноваций) присваивается в основном небольшим кругом стран с высоким уровнем доходов, где проживает лишь около 15 % населения Земли. Сложившийся механизм присвоения квазиренты усиливает технологический - и, следовательно, экономический — разрыв между горсткой богатых и подавляющим большинством бедных стран и цивилизаций. В преддверии перехода к шестому технологическому укладу необходимо вырабатывать взаимно приемлемый международный механизм, который позволил бы преодолеть эту весьма опасную тенденцию, грозящую в перспективе столкновением цивилизаций, обеспечить сближение технологического уровня различных стран и цивилизаций, тенденцию глобального устойчивого развития. Опыт «зелёной революции» в Индии и Мексике, а затем технологического прорыва новых индустриальных стран Азии показывает, что такой сценарий вполне реален.

Таковы некоторые существенные особенности квазиренты как экономической категории, ее соотношение с природной рентой. Теперь необходимо рассмотреть, как эта категория проявляется и присваивается в интересующем нас глобально-цивилизационном аспекте. Речь пойдёт преимущественно о технологической квазиренте и её разновидностях, особенно информационной, интеллектуальной и военно-технической; затем рассмотрим мировую финансовую квазиренту.

5.2. Глобальная информационная квазирента

Пожалуй, именно в информационном секторе мировой экономики наиболее отчетливо проявились как преимущества глобализации, так и вопиющая неравномерность распределения её плодов между разными странами и цивилизациями. И это не случайно. Дело в том, что информатизация входит в состав генетического ядра современного технологического переворота, в ней, как в фокусе, отражаются его достоинства и опасности. Правомерна постановка вопроса об информационной революции конца ХХ-начала XXI в., об ускоренном формировании глобального информационного пространства. Оно вовлекло в свои сети практически все народы и государства, подчиняет своему влиянию значительную часть нового

поколения, которое не мыслит свою жизнь без телевизора, компьютера, Интернета, мобильного телефона и других символов информационной эры.

Информационный сектор в мировой экономике быстро нарастает по масштабам и глубине. К нему можно отнести:

* разработчиков, производителей и поставщиков информационной техники - телевизоров, радиоприёмников, компьютеров, мобиль ных телефонов, видеомагнитофонов и видеокамер, оптоволокон ных сетей, трансляционных узлов, телецентров и т.п.;

создателей и операторов теле- и радиопрограмм, программного обеспечения, сайтов Интернета и т.п.;

многочисленные компании, обслуживающие информационные сети и предоставляющие за плату разнообразные услуги сотням миллионов потребителей в разных странах.

Следует отметить основные характерные черты динамики этого сектора и соответственно представленной в нём информационной квазиренты.

1. Опережающие темпы развития современных информационных технологий, которые пронизали все сферы деятельности, все отрасли, трансформировав их, - от производственных процессов и связи до банковской деятельности, образования и культуры. Это настоящая информационная революция. Информационный сектор на десятилетия стал ведущим носителем технологической квазиренты - как в развитых странах, так и в масштабах мировой экономики. Он казался жар-птицей, которая усеяла путь в будущее золотыми перьями. Академические монографии и учебники запестрели утверждениями, что наступающее постиндустриальное общество — информационное, что информатика трансформирует всю его структуру и в конечном счете самого человека, который станет частицей всеохватывающей информационной машины, управляемой всё ведающим искусственным интеллектом. Однако первые годы начавшегося века показали, что потенциал стремительного роста этого сектора уже в основном исчерпан, что чрезмерно раздутый спрос на его услуги стал падать; это становится одним из главных импульсов разрастающегося мирового экономического кризиса. Раздаются голоса (сперва в Японии, которая раньше это ощутила, а затем и в США), что здесь сложился огромный «мыльный пузырь», время разбухания которого прошло, и что этот пузырь вот-вот лопнет, увлекая за собой экономику развитых стран в пучину кризиса. Первый в истории мировой информационный кризис 2001—2002 гг. принес отрезвление.

Здесь проявилась общая судьба новых научно-технических направлений. Сперва они стремительно растут, порождая эйфорию бесконечного процветания и потока плодов; затем обнаруживаются пределы роста, неизбежные противоречия и опасности, наступает

период кризиса и разочарования; вслед за этим следует трезвая оценка нового направления и его места в научно-техническом пространстве, оно занимает свою нишу как в производстве и на рынке, так и среди источников технологической квазиренты.

2. Информационный сектор наиболее глобализован, он далеко вышел за тесные для него рамки национальных экономик. Более того, в центральной своей части (Интернет, спутниковые телесистемы) он стал ярчайшим проявлением наступающей космической эры. Можно сказать, что это опора, авангард глобализации экономики. Здесь достигнута наиболее высокая степень монополизации, транснационализации и концентрации капитала. Из 500 крупнейших компаний мира 181 можно отнести к информационному сектору, они владеют 36 % совокупного капитала этих компаний; средний капитал этих компаний - 53 млрд. долл. (табл. 5.1)

В течение длительного времени информационный сектор был наиболее конкурентоспособен, что привлекло сюда огромные потоки инвестиций. Информационное оборудование и услуги охватывали отрасль за отраслью, страну за страной, сферу за сферой, ежегодно обновлялись компьютерные программы, быстро росло число спутников связи. Но вскоре выяснилось, что это благодатное поле, на котором произрастали тучные злаки информационных сверхприбылей, имеет свои пределы — как по масштабам, так и по рентабельности, и дополнительные вложения капитала стали приносить всё меньше прибыли, а тем паче - сверхприбыли. Сумма и норма информационной квазиренты начали падать, наблюдаются признаки информационного кризиса, который принял глобальный характер, стал сердцевиной общего экономического кризиса начала XXI в. - первого глобального кризиса, который весьма ощутимо поразил США, где информационный сектор достиг наибольшего веса в экономике. Можно ожидать, что этот очередной кризис среднесрочного экономического цикла не будет слишком долгим и глубоким. Максимального масштаба информационный и глобальный экономический кризис может достигнуть в следующем десятилетии, когда придёт время смены технологических укладов и очередного Кондратьевского цикла. Со значительной долей уверенности можно прогнозировать, что «золотое руно» информационной квазиренты в ближайшие 10—15 лет заметно потускнеет, пока не придёт время распространения принципиально новых поколений шестого технологического уклада, основанного на научных открытиях, крупных изобретениях и базисных инновациях начала XXI в. Тогда вновь увеличатся масштабы информационной квазиренты, однако вряд ли будут достигнуты те темпы роста и нормы, которые наблюдались в 70—90-е годы, в пору стремительного расширения глобального информационного рынка.

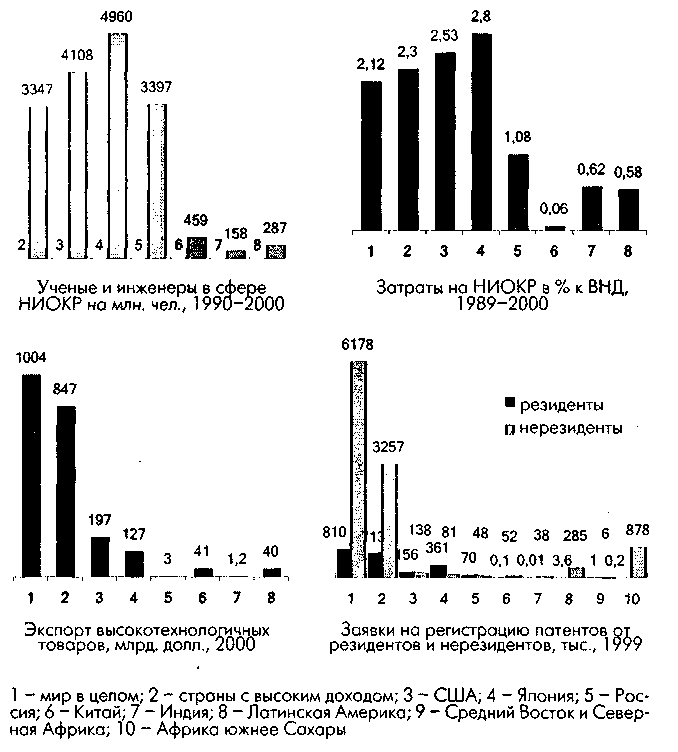

Таблица 5.5 Обеспеченность информационными ресурсами цивилизаций и ведущих стран [9. С. 332, 333; 71. Р. 316-318]

3. Информационная квазирента крайне неравномерно распределена по странам и цивилизациям. Если в начале современной информационной революции, её первого этапа (в 60-70-е годы) лидерами были США, Япония и Западная Европа, непосредственно за ними шел Советский Союз, то на втором этапе этой революции, со становлением пятого технологического уклада и развёртыванием Интернета безраздельное лидерство перешло к США (точнее - к ТНК, базирующимся в США). Вслед за ними идут, несколько отставая, Япония, Западная Европа и новые индустриальные страны. СССР, а затем Россия безнадёжно отстали в освоении новых информационных технологий, а в 90-е годы постсоветские страны технологически деградировали, отдав информационный рынок

практически под полный контроль ТНК. Очаги современного производства информационной техники в России были разгромлены вместе с ВПК, десятки тысяч учёных и программистов эмигрировали и укрепили информационное доминирование США, увеличили масштабы присваиваемой ТНК информационной квазиренты.

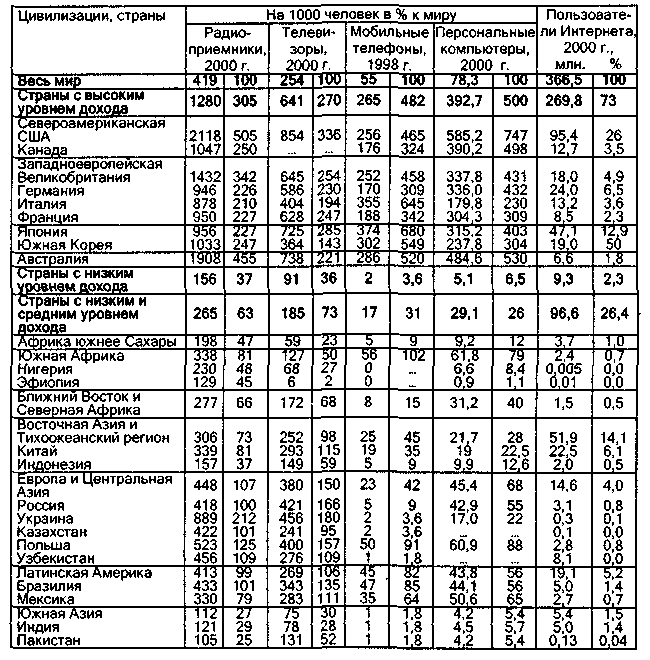

Распределение информационных ресурсов между цивилизациями и основными странами весьма неравномерно (табл. 5.5).

Если в обеспечении радиоприёмниками разрыв между странами с высоким и низким уровнем доходов составляет 8,2 раза и телевизорами — 7 раз, то по оснащенности мобильными телефонами разрыв достиг 132 раза, компьютерами - 77 раз, Интернетом - 2000 раз. Так что Интернет ещё не скоро станет доступным для большинства населения Земли. Основная масса информационной ренты формируется в развитых странах, в наибольшей степени обеспеченных информационной техникой. Хотя оснащение ей России и других постсоциалистических стран, Латинской Америки, Китая, Индии быстро растёт, их доля на мировом информационном рынке пока незначительна; но в перспективе здесь следует ожидать значительного увеличения использования информационных товаров и услуг. Ещё более значительна дифференциация в распределении глобальной информационной квазиренты. Её основными получателями являются крупнейшие ТНК, базирующиеся в США, Западной Европе и Японии. Об этом можно судить по данным таблицы 5.6, характеризующей распределение компаний информационного сектора (из числа 500 крупнейших компаний мира) по основным видам информационной деятельности, цивилизациям и странам.

Как видно из таблицы, рынок информационных технологий (с оборотом крупнейших компаний 9,6 трлн. долл.) практически безраздельно контролируют три цивилизации, которым принадлежит 95 % этого рынка: североамериканская (57 %, в том числе США -54,9 %), западноевропейская (21,6 %) и японская (16,4 %). Незначительная доля принадлежит новым индустриальным странам Азии и ещё меньше - Австралии, Мексике, Индии. Именно три развитые цивилизации (а из ведущих стран — США, Япония и Великобритания, которые вместе контролируют более трёх четвертей этого рынка) присваивают подавляющую часть информационной квазиренты. В начале нового века стало очевидно, что обновлённые модели информационной техники и программы не приносят былой сверхприбыли, разразился информационный кризис. Резко упала котировка информационных компаний на фондовых биржах, начались отток капитала и даже сокращение производства. Это привело к многократному сокращению масштабов сверхприбыли (квазиренты) в информационном секторе. Очевидно, что выход из информационного кризиса возможен лишь на базе освоения принципиально новых технологий шестого уклада, что потребует крупнейших вложений и

Таблица 5.6 Распределение компаний информационного сектора (из числа 500 крупнейших компаний) на 01.01. 2001*

* Обработка данных Интернета Д.А. Дагаевым

длительного времени (10—15 лет). Острота информационного кризиса со временем притупится, но возврата к прежнему буму и «золотому дождю» сверхприбылей в ближайшие два десятилетия вряд ли стоит ожидать.

Если проанализировать структуру информационного сектора, то видно, что примерно равные доли (по 36 %) принадлежат компаниям, производящим аппаратуру для информационных технологий, и телекоммуникациям и связи, затем следует программирование (20 %). Если в производстве аппаратных средств лидируют компании США (67 % в этой товарной группе), то в отрасли телекоммуникаций и связи лидерство принадлежит Западной Европе (38 % в этой группе), затем следуют США (29 %) и Япония (22 %). В области программирования безусловно лидируют США (78 %), затем идёт Япония (15 %); Западная Европа сильно отстаёт (всего 4 %). Распределение капитала крупнейших средств массовой информации также показывает лидерство США (62 %), затем следуют Западная Европа (25 %) и Япония (10 %). В условиях информационного кризиса и выхода из него структура источников информационной квазиренты будет меняться.

Реализация информационной квазиренты происходит в основном через фондовые биржи, включая специализированные высокотехнологичные. Так, в США функционирует специализированная биржа NASDAQ; если курс акций, представляющих традиционные отрасли экономики, за 10 лет вырос в 4 раза, то индексы компаний High Tech - более чем в 20 раз (правда, в 2001—2002 гг. здесь наблюдалось значительное падение курса акций). Аналогичная биржа стран ЕС EUASDAQ создана в 1996 г. в Брюсселе. По данным журнала ММВБ «Индикатор», сектор информационных технологий составляет 5,1 % от капитализации фондового рынка Германии, 9,4 % — Франции, 4,9 % — Великобритании, 15 % - Японии.

Несмотря на информационный кризис, который устранил диспропорции и эйфорические ожидания, умело использованные оперирующими в этой сфере ТНК, в перспективе следует ожидать возобновления высоких (хотя и не на прежнем уровне) масштабов роста этого прогрессивного сектора экономики и соответственно — информационной квазиренты. Однако необходимы усиление международного контроля за наполнением информационных сетей и более эффективным использованием этой разновидности технологической квазиренты, гуманизация Интернета. Важную роль в этом повороте информационного сектора к человеку может сыграть Россия с ее высоким интеллектуальным, образовательным и культурным потенциалом.

5.3. Интеллектуальная квазирента

Интеллектуальная квазирента неразрывно связана с технологической и нередко выступает как её составной элемент, особенно та её разновидность, которая выражает реализацию монополии

собственности на изобретения, промышленные образцы, ноу-хау и другие формы интеллектуальной собственности. Другая разновидность интеллектуальной квазиренты является формой реализации авторского права на художественные, литературные и иные произведения, проекты архитектурных сооружений и т.п. Ниже речь будет идти о первой разновидности интеллектуальной квазиренты.

Интеллектуальная квазирента возникает тогда, когда размер вознаграждения, полученного собственником изобретения, существенно превышает издержки его создания и нормальную прибыль и образует сверхприбыль, которая и является содержанием этого вида квазиренты. Происходит это в двух случаях: при продаже патентов на изобретения, реализация которых в новой технике и технологии сулит сверхприбыли, либо при производстве техники и технологии, в цену которых включена реализация интеллектуальной собственности на изобретения, обеспечивающие получение сверхприбыли. Это может происходить как на внутреннем рынке, так и в международной торговле; в последнем случае речь идёт о мировой интеллектуальной ренте, присваиваемой экспортёрами интеллектуального продукта — частными лицами или компаниями, ТНК либо государствами. Основным каналом реализации интеллектуальной квазиренты являются инновации — как базисные, лежащие в основе новых поколений техники и технологии, так и улучшающие — многочисленные способы дифференциации и распространения этих поколений с помощью усовершенствованных моделей изделий либо улучшенных технологий. Хотя нередко улучшающие инновации не сопровождаются значительной и длительной сверхприбылью, в силу своей многочисленности и быстрой сменяемости они создают благоприятный фон для реализации интеллектуальной квазиренты.

Динамика изобретений и инноваций выражается в периодических их колебаниях, отражающих смену фаз научно-технических и экономических циклов. Эти процессы исследованы Г. Меншем [68], А. Клайкнехтом [67] и в монографии автора «Ускорение научно-технического прогресса: теория и экономический механизм» [59. Гл. 4].

Можно сформулировать следующие закономерности цикличной динамики изобретений, нововведений и интеллектуальной квазиренты.

1. Первоисточником изобретений и инноваций (и глубинной основой интеллектуальной квазиренты) являются научные исследования, завершающиеся новыми идеями и открытиями, которые могут быть оформлены как изобретения. Хотя научная мысль работает постоянно и заранее предсказать время появления того или иного открытия или изобретения невозможно, тем не менее наблюдается активизация научной активности в предкризисной и кризисной фазах научно-технических и экономических циклов, когда падает прибыль от использования и обновления преобладающих

моделей и поколений техники и технологий. В эти периоды стратегически мыслящие предприниматели и государственные чиновники выделяют дополнительные средства на поиск принципиально новых технических решений, которые способны ускорить выход из кризиса.

2. Более четко выражен волнообразный характер динамики изобретений и инноваций, реализующих изобретения. Герхард Менш в книге «Технологический пат: инновации преодолевают депрессию» [68], развивая идеи Н.Д. Кондратьева и Й. Шумпетера, исследовал время появления 112 крупных изобретений и 126 базисных технических инноваций и установил их закономерную неравномерность в распределении по фазам Кондратьевских циклов, особенно в части инноваций. Г. Менш выделил инновационные пики (1764, 1825, 1886 и 1935 гг.), которые приходятся на середину фаз депрессии Кондратьевских циклов и вслед за которыми следуют фазы оживления, а затем и подъёма; следующий пик инновационной активности он относил к 1989 г., а десятилетие максимума нововведений — с 1984 г. при лидирующей роли микропроцессоров, генной инженерии, новых материалов и источников энергии. Последующие десятилетия подтвердили правильность этого прогноза, равно как и прогноза о динамике и структуре второй научно-технической революции, содержавшегося в моей монографии 1984 г. «Закономерности научно-технического прогресса и их планомерное использование» [54. Гл. 5].

П. Сорокин исследовал динамику естественнонаучных открытий и технических изобретений в западном мире за два с половиной тысячелетия и показал наличие в ней значительных периодических колебаний при общей тенденции нарастания интеллектуальной активности [39. С. 316-317].

Динамика интеллектуальной квазиренты аналогична волнам инновационной активности. Однако в доиндустриальные эпохи эта категория не имела простора для своего проявления. Лишь в эпоху развитых рыночных отношений и формирования мирового хозяйства можно наблюдать появление и нарастание роли этой категории. Её размер колеблется по фазам долгосрочных Кондратьевских циклов. Н.Д. Кондратьев отмечал, что перед началом повышательной волны каждого большого цикла, а иногда и в самом её начале наблюдаются значительные изменения в условиях хозяйственной жизни общества, что выражается в значительных технических изобретениях и открытиях, в глубоких изменениях техники производства и обмена. Но между совершением открытия и его практическим применением может пройти значительное время: «Если период значительных изобретений начинается с середины 60-х годов XVIII в., то преимущественно после 70-х годов, в 80-х годах и позднее эти технические изобретения находят широкое практическое применение и

Таблица 5.7 Научный и изобретательский потенциал цивилизаций и ведущих стран

[9. С. 332-333; 10, С. 238-239; 71. Р. 320-322]

производят действительную промышленную революцию» [18. С. 48]. Н.Д. Кондратьев пришел к выводу, что «повышательная волна большого цикла начинается действительно в разгар промышленной революции, в разгар значительных и глубоких изменений в сфере производства и производственных отношений и что этим применениям предшествуют и сопутствуют значительные технические изобретения и открытия» [18. С. 50].

Рис. 5.2 Научный и технологический потенциал цивилизаций и ведущих стран

Что касается цикличных колебаний интеллектуальной квазиренты, то следует отметить, что её активный рост происходит с некоторым запозданием после начала волны инноваций, поскольку базисные инновации требуют больших затрат и не сразу дают ощутимую сверхприбыль. Первое поколение нового технологического уклада обычно не приносит сколько-нибудь ощутимой сверхприбыли. Стремительный рост интеллектуальной квазиренты наблюдается во время второго поколения. Третье поколение даёт значительную массу интеллектуальной и технологической квазиренты,

но норма её снижается. В период кризиса и упадка технологического уклада интеллектуальная и технологическая квазирента сводятся к минимуму, а затем исчезают.

Применительно к пятому технологическому укладу можно полагать, что максимальный уровень и объём этих двух взаимосвязанных видов квазиренты был достигнут в 80-х-начале 90-х гг. XX в. Уже к концу 90-х годов простор для их реализации стал сужаться, а в начале первого десятилетия XXI в. всё отчётливее проявляются признаки технологического кризиса и резкого сокращения объёма технологической и интеллектуальной квазиренты (включая мировую), пока распространение поколений шестого технологического уклада не откроет дорогу для новой их волны в 2020-е годы.

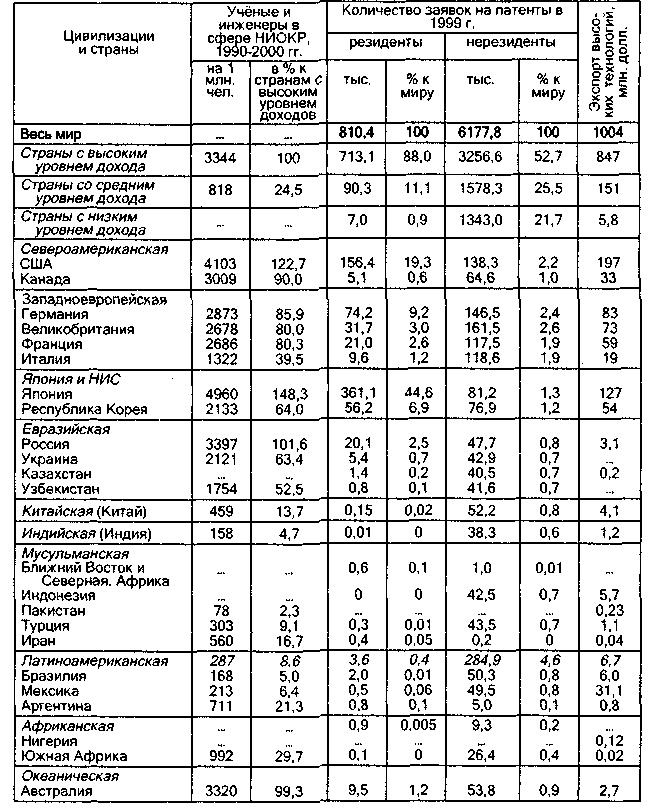

3. Интеллектуальную ренту получают и присваивают страны и цивилизации, находящиеся в авангарде научно-технического прогресса, располагающие наиболее крупным научным и изобретательским потенциалом. О распределении этого потенциала между странами и цивилизациями в конце XX в. можно судить по данным таблицы 5.7 и рисунку 5.2.

Основным научным и изобретательским потенциалом располагают страны с высоким уровнем дохода. У них наиболее значительно количество учёных и инженеров на 1000 человек, 88 % заявок резидентов на патенты, доля в мировом экспорте высоких технологий достигает 84 %. Учитывая, что базирующиеся в этих странах ТНК диктуют цены на свою продукцию на внутренних и мировых рынках, правомерно сделать вывод, что именно эти страны присваивают подавляющую часть интеллектуальной и технологической квазиренты. Среди этих стран выделяется Япония, в которой обеспеченность учёными и инженерами в сфере НИОКР в 1,5 раза выше среднего по развитым странам уровня и сконцентрировано 45 % заявок на патенты от резидентов (правда, понятие изобретений здесь несколько расширенное). Однако заявок от нерезидентов здесь всего 1,3 %.

Значительным интеллектуальным потенциалом располагают США — насыщенность учёными и инженерами здесь на 23 % выше средней по странам с высоким доходом, а доля в экспорте высоких технологий составляет 20 %; однако доля в патентных заявках резидентов здесь существенно ниже японской (19 % против 45 %), а в заявках нерезидентов всего 2,2 %. Видимо, американские монополии используют другие методы защиты внутреннего рынка.

В большинстве западноевропейских стран высок уровень интеллектуального потенциала, ощутима доля в патентных заявках резидентов и нерезидентов. Это обусловлено активным участием западноевропейской цивилизации в мировой внешней торговле.

Любопытная картина складывается по евразийской цивилизации и особенно по России, где насыщенность учёными и инженерами в сфере НИОКР на том же уровне, что в странах с высоким

доходом, однако этот потенциал не реализуется ни в интеллектуальной собственности (2,5 % заявок на патенты от резидентов), ни в экспорте высоких технологий (0,3 % от мирового).

Китайская, индийская, мусульманская и латиноамериканская цивилизации отличаются сравнительно низким уровнем патентного фонда, незначительной долей высокотехнологичного экспорта. Это означает, что они выступают в основном в качестве плательщиков интеллектуальной и технологической квазиренты при импорте патентов, технологий и высокотехнологичных товаров и услуг.

5.4. Мировая военно-техническая квазирента

Особая разновидность технологической квазиренты - военно-техническая квазирента, которая является результатом функционирования военной экономики. Масштабы этой экономики и квазиренты разбухают в периоды подготовки и ведения войн и сокращаются, когда военная напряжённость спадает, осуществляется конверсия и сокращаются масштабы государственных заказов на оборонные нужды. В XX в. наблюдались три взлёта военной экономики и военно-технической квазиренты: в периоды подготовки и ведения Первой и Второй мировых войн и во время гонки вооружений «Холодной войны» и локальных конфликтов на грани Третьей мировой войны.

Отметим особенности военно-технической квазиренты. Во-первых, она носит комплексный характер, охватывая не только проектирование, производство и поставку вооружения, снаряжения и продовольствия, но транспорт и связь, обслуживающие военные нужды. Во-вторых, военная экономика занимает особое место в структуре воспроизводства: это производство средств уничтожения, её продукцию, нельзя отнести ни к первому, ни ко второму подразделению марксовой схемы воспроизводства, нужно выделять самостоятельное подразделение. В-третьих, источником военно-технической квазиренты является сверхприбыль, получаемая частными и государственными предприятиями, посредниками и банками за счёт государственных заказов, т.е. конечный источник — государственный бюджет, результат перераспределения созданных в экономике первичных доходов. В-четвёртых, военно-техническая квазирента носит преимущественно национальный характер, но она приобретает характер мировой квазиренты в международной торговле оружием, при снабжении оружием и снаряжением армий других стран, входящих в военные блоки (например, при поставках по ленд-лизу в период Второй мировой войны, что было весьма прибыльным делом для американских монополий; в рамках программ вооружений НАТО, бывшего Варшавского договора и т.п.).

Динамика военно-технической квазиренты носит цикличный характер. Можно выделить циклы военной активности, связанные с долгосрочными (Кондратьевскими) и сверхдолгосрочными (циви-лизационными) циклами.

В монографии «Мировое хозяйство и его конъюнктуры во время и после войны» Н.Д. Кондратьев впервые сформулировал основные положения теории больших циклов конъюнктуры с продолжительностью примерно полвека и показал, что Первая мировая война «началась, с одной стороны, когда повышательная волна большого цикла достигла чрезвычайного большого подъема, с другой, когда повышательная волна малого цикла, достигнув кульминационной точки, стала обнаруживать признаки надвигающегося кризиса или по крайней мере депрессии» [19- С. 243]. Любопытно отметить, что примерно такой же оказалась схема возникновения Второй мировой и «Холодной войны».

Позднее в статье «Большие циклы конъюнктуры» (1925 г.) Н.Д. Кондратьев развил это положение как закономерность («правильность») цикличной динамики: «Периоды повышательных волн больших циклов, как правило, значительно богаче крупными социальными потрясениями и переворотами в жизни общества (революции, войны), чем периоды повышательных волн» [18. С. 55]. Эти перевороты вплетены в смену фаз экономических циклов: «Если думать, что войны и революции являются привходящими толчками, порождающими большие волны экономической динамики, то в силу каких непостижимых обстоятельств они сами располагаются последовательными пятнами по определённым периодам восходящих волн больших циклов <...>? Представляется гораздо более правдоподобным допустить, что самые войны возникают на почве повышения темпов роста производительных сил, обострения экономической борьбы за рынки и сырьё» [18. С. 63].

Н.Д. Кондратьев подтвердил свой вывод эмпирическими оценками: на повышательной волне первого большого цикла было 9 войн и военных столкновений, на понижательной волне — одна; для второго цикла соответствующие цифры составили 5 и 1; повышательная волна третьего цикла сопровождалась 10 военными столкновениями, включая Первую мировую войну [18. С. 55-56]. Если продолжить этот анализ, то можно отметить, что во время понижательной волны четвёртого Кондратьевского цикла отмечено три военных межгосударственных конфликта, а повышательная волна пятого цикла (1973-1995 гг.) сопровождалась девятью войнами локального характера. Начавшаяся с середины 90-х годов понижательная волна пятого Кондратьевского цикла сопровождалась уменьшением военной активности и, следовательно, сокращением объёма военно-технической квазиренты. Это находит выражение и в сокращении расходов в целом по миру с 3,2 % ВНП в 1992 г. до

Таблица 5.8 Оборонные

расходы и торговля оружием по регионам

мира и ведущим странам [71. Р. 304—306]

С конца XX в. отношение к войне как к средству достижения национальных политических целей изменилось.

Формально все страны, цивилизации, почти все партии и общественные движения, деятели науки, культуры, религий признают бесперспективность и пагубность войн. Однако они продолжаются, мощная военная экономика и мировой рынок вооружений сохраняются, служат источником доходов сотен тысяч предприятий, десятков миллионов работников. И дело не в агрессивности человеческой натуры и не в инерционности экономических и государственных структур, а в том, что война и военный бизнес — один из самых прибыльных видов деятельности, что они приносят сверхприбыли в такой своеобразной форме, как военно-техническая квазирента. Она весьма многообразна по своим формам и источникам. Ее присваивают:

• разработчики, производители и поставщики вооружения, снаряжения, продовольствия и других предметов для армий и других силовых структур, а также строители военно-технических и оборонных сооружений, жилья для военнослужащих — за счет государственных заказов и бюджета, выделенного военному ведомству (своеобразный квазирынок);

Таблица 5.9 Тенденции мирового рынка вооружений [22. С. 25]

экспортеры вооружения, военного снаряжения, военно-технических услуг в другие страны (в этом случае речь идет о мировом военно-техническом рынке);многочисленные банки, посредники, чиновники, участвующие в распределении госзаказов (здесь часто встречается теневая военно-техническая квазирента);

' военные структуры, генералитет, участвующий в формировании и реализации военных заказов и нередко делающий это не бескорыстно.

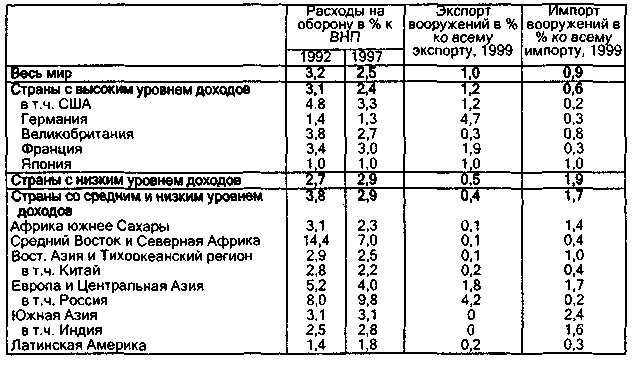

О масштабах военной экономики, финансируемой за счет бюджетов, можно судить по следующим данным Всемирного банка: в 1999 г. расходы на оборону составили 2,5 % от мирового ВНП — 695 млрд. долл.; из них 544 млрд. долл. - 78 % - приходится на долю стран с высоким уровнем доходов на душу населения, в которых проживает всего 15 % населения планеты. Данные о распределении военных расходов по регионам и важнейшим странам приведены в таблице 5.8.

Исходных данных для определения доли военно-технической квазиренты в экспорте вооружения нет; но если принять эту долю за 15 % этого экспорта, то общую сумму квазиренты можно оценить примерно в 10 млрд. долл., что является весьма лакомым куском, прежде всего для ТНК, занимающихся производством и экспортом вооружения.

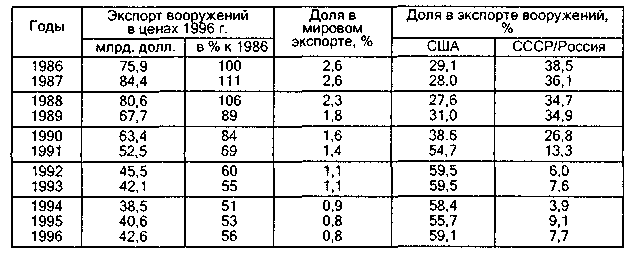

Лишь небольшая часть производимого вооружения поставляется на экспорт и служит источником мировой военно-технической квазиренты. С конца 1980-х годов наблюдалась тенденция к сокращению мирового экспорта вооружений, вытеснения с этого рынка России, которая ранее занимала ключевые позиции (табл. 5.9).

С 1982 по 1994 гг. объем мирового рынка вооружения упал на 54 %, но затем начал расширяться. Доля России с 1986 по 1993 гг. снизилась с 38,5 % до 3,9 %, а доля США выросла с 25,1 % до 58,4%.

Таблица 5.10 Распределение экономического и военного потенциала по ведущим странам и цивилизациям к концу 1990-х гг., в % к мировому итогу [34. С. 10]

* По перечисленным странам.

Если принять, что доля квазиренты в экспортной цене оружия составляет 15 % (выше, чем на внутреннем рынке), то монополии США присваивают около 4 млрд. долл. в год мировой военно-технической квазиренты. В цене вооружения, реализованного Россией, доля квазиренты, вероятно, ниже из-за более низких цен; однако и издержки производства вооружения в СССР/России ниже, чем в развитых странах.

Динамика военно-технической квазиренты имеет неравномерный, во многом цикличный характер. Этот вид квазиренты возрастает абсолютно и относительно в повышательных фазах Кондратьевских и среднесрочных циклов в связи с увеличением доходов государства и его более экспансивной политики. На понижательной волне Кондратьевских циклов и во время экономических кризисов масса и доля этого вида квазиренты падает в связи с сокращением возможностей государства выдавать военные заказы и ростом издержек. Однако в период выхода из кризиса, если он осуществляется на милитаристской основе, объемы данной квазиренты растут, определяя и приток частного капитала в военно-промышленный

комплекс. Этому благоприятствовала «Холодная война», а также стремление создать базу для «звездных войн», развертывания ПРО. Новый виток борьбы с международным терроризмом также спо-собствует росту государственных военных заказов и военно-технической квазиренты и становится одним из факторов выхода из мирового экономического кризиса 2001-2002 гг.

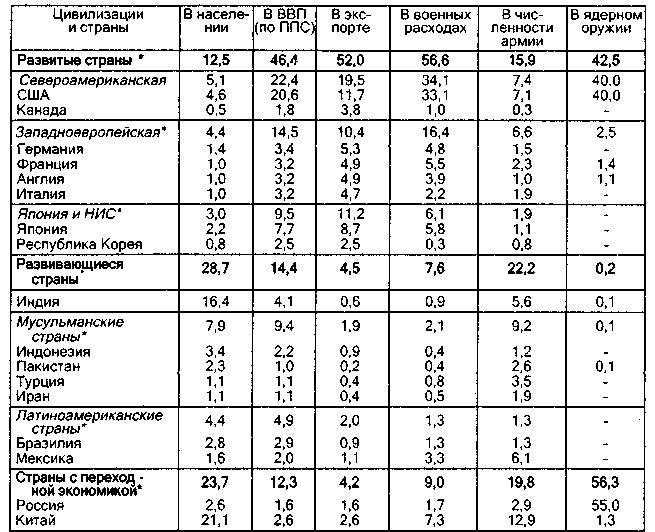

Военный и экономический потенциалы весьма неравномерно распределены по странам и локальным цивилизациям (табл. 5.10); неравномерно распределяется и военно-техническая рента.

Основной экономический и военный потенциал сконцентрирован в трех развитых цивилизациях — североамериканской, западноевропейской и японской: в них проживает восьмая часть населения мира, но производится почти половина мирового ВВП, на них приходится 52 % экспорта и 57 % военных расходов (хотя численность армии всего 16 %, но она многократно лучше вооружена и оснащена). Этим странам достается и подавляющая часть военно-технической квазиренты.

Представленные в таблице развивающиеся страны, имея доход на душу населения вдвое ниже среднемирового, занимают в экспорте всего 4,5 % и в военных расходах 7,6 %; их многочисленные вооруженные силы слабо оснащены (военные расходы на одного военнослужащего втрое ниже среднемировых и в 10,5 раз ниже, чем в развитых странах). Приобретая на мировых рынках оружие ц снаряжение, эти страны становятся плательщиками мировой военно-технической квазиренты.

Иное положение у стран с переходной экономикой, особенно у России. Здесь расходы на одного военнослужащего также ниже среднемировых, но Россия остается одним из крупных экспортеров современной военной техники, хотя потеряла значительную долю мирового рынка (отдав ее США) и нередко вступает в конкуренцию с бывшими республиками СССР (особенно Украиной). Правда, к концу 1990-х гг. доля России на мировом рынке вооружений несколько возросла, хотя еще весьма далека от уровня конца 80-х годов. И все же в силу низкого уровня издержек (особенно зарплаты) на российских оборонных предприятиях страна реализует мировую военно-техническую квазиренту (значительная ее часть приобретает теневой характер); однако внутри страны условий для получение этой квазиренты почти нет в связи с незначительностью оборонного заказа и частой неоплатой его.

Какова дальнейшая судьба, военно-технической квазиренты? Если возьмет верх тенденция свертывания войн как средства достижения политических и иных целей, то доля военных расходов в ВВП будет продолжать падать и соответственно сокращаться масштабы квазиренты. Но это процесс длительный, он займет не одно десятилетие. Возможны и рецидивы, возрастание военных расходов

(и квазиренты) в двух основных случаях: 1) если усилится угроза военного столкновения государств и цивилизаций и 2) если будут осуществлены крупномасштабные меры по технологическому обновлению вооружений, освоению их новых поколений в результате очередной военно-технической революции, перехода к шестому технологическому укладу. Именно в таком сценарии заинтересованы могущественные ТНК, оперирующие на рынке вооружения — тем более, что широко разрекламированные программы конверсии не дали пока эффективных результатов. В результате антитеррористической кампании и создания национальной ПРО в США вновь обнаружилась тенденция роста военных заказов, что может дать толчок новому витку гонки вооружений и увеличению военно-технической квазиренты.

5.5. Мировая финансовая квазирента

Каждая фаза исторического цикла - как устойчивая (пропорциональная, организованная), так и переходная, диспропорциональная, дезорганизованная, кризисно-хаотичная — имеет свой главный отличительный признак, свой символ. Таким признаком переходной эпохи конца ХХ-начала XXI в., ядром процессов глобализации в современной преобладающей её модели стало формирование глобальной финансовой экономики, своего рода всеохватывающего и доминирующего виртуального отражения реальной экономики, которая пока ещё в основном расписана по национальным клеточкам. Пока не ясно, каково историческое место этого феномена: это предельная степень заката, загнивания, паразитизма индустриально-капиталистической вестернизированной цивилизации или фундамент (или часть его) зарождающейся и утверждающейся постиндустри-ально-посткапиталистической цивилизации? Рассмотрим суть, структуру, динамику, последствия этого вполне реального, а не виртуального мира, в котором мы живём, точнее, того Зазеркалья, в котором все мы внезапно оказались, подобно Алисе, и поражены непривычностью происходящих в нем процессов, действующих закономерностей и связей, не укладывающихся в унаследованное от прошлого знание.

Эти вопросы со всей остротой и смелостью были поставлены на проходившей в апреле 2000 г. в МГУ Международной научной конференции «Финансовая экономика: концепции, структуры, менеджмент», организованной Центром общественных наук и Экономическим факультетом МГУ. Итоги этой конференции нашли отражение в книге «Финансовая экономика» - четвёртом томе многотомника «Экономическая теория на пороге XXI века» [49]. В чём суть выдвинутой на конференции концепции (при всём разнообразии высказанных участниками дискуссии взглядов)?

1. Ю.М. Осипов выдвинул положение, поддержанное большинством участников конференции, что современная экономика —это финансовая экономика (финансомика), в которой доминируютфинансы и обеспечена власть центральных финансовых субъектовнад всем мировым хозяйством; «переход к такому положению можно назвать финансовой революцией, совершённой - объективно исубъективно - в течение второй половины XX в., а с особой интенсивностью - в последней четверти XX в.» [49. С. 3, 7]. «Случиласьнеобычная для истории экономической цивилизации финансизацияхозяйственной, экономической жизни, настолько сильная, что впору было заговорить о настоящей финансовой революции и вхождении экономики в высшую фазу своего экономического бытия — в финансовую» [49. С. 287].

2. Суть финансономики: «глобальная, вездесущая, изощрённаясистема информационно-виртуального ультраимпериализма» [49.С. 10]. Главные элементы финансомики:

' мировой финансизм, управляющий «не одной экономикой, а всей мировой жизнью, получая при этом колоссальные доходы и громадное удовлетворение» [49. С. 11];

глобальный стоимостный менеджмент — информационный, виртуальный, всё видящий, всё оценивающий, всё направляющий, распределяющий;

геофинансовая глобальная собственность и соответственно геофинансовая рента (а не прибыль).

3. Механизм функционирования глобального финансизма включает следующие просматривающиеся элементы:

глобальный контроль над деньгами и их потоками. Возникают некие виртуальные глобальные деньги, которые реализуются через национальные валюты, но становятся межнациональными;

глобальный кредит, имеющий характер обязательного наделения, с контрольно-ограничительным началом;

глобальный контроль над фиктивным капиталом (рынком ценных бумаг), фиктивизация реального капитала и экономики в целом;

глобальная рента — геоэкономическая, геофинансовая, взимаемая со всего хозяйственного пространства через ценные бумаги, кредит, процент, банки, фонды, налоги, бюджет, государственный долг, свободные и офшорные зоны, валютный курс, импорт, иностранные инвестиции, вывоз капитала, инфляцию и т.д.; глобальное перераспределение ренты [49. С. 12-13].

Развивая это положение, В.Г. Белолипецкий выделяет абсолютную и дифференциальную финансовую ренту. Абсолютная зиждется на манипулировании масштабом цен, валютными ресурсами. Дифференциальная финансовая рента выступает как «превращенная форма интеллектуальной ренты, которая образуется вследствие временной монополии на использование научно-технических

новшеств в финансовых инновациях», является главной формой премии за риск [49. С. 304].

Оценивая историческое место финансомики, Ю.М. Осипов приходит к выводу, что это - «конкретная форма бытия последней исторической формы экономического способа хозяйства — глобального капитализма». Финансомика - «это по сути и ультраимпериализм, поскольку её характерной чертой является крайняя агрессивность. Ультраимпериализм — это способ проведения имперской политики стран «золотого миллиарда» по отношению к странам остального мира через финансовые атрибуты: деньги, кредиты, управляемые финансовые рынки» [49. С. 288-289].

Кто же управляет мировыми финансовыми рынками? Отвечая на этот вопрос, В.М. Коллонтай отводит ведущую роль мировым финансовым центрам (МФЦ): « Мировые финансовые центры — это подчинённые жёстким унифицированным правилам образования, в которые, наряду с банками и обычными финансовыми институтами, страховыми и пенсионными фондами, входят валютные, фондовые и иные биржи, а также крупнейшие научно-исследовательские и консалтинговые фирмы <...> Важным компонентом МФЦ являются также офшорные и другие льготные зоны, позволяющие уходить от государственного регулирования. В итоге мировые финансовые центры концентрируют огромный финансовый, информационный и аналитический потенциал, небывалую хозяйственную мощь» [49. С. 24].

Рассмотрим основные положения концепции финансомики с интересующей нас позиции образования, присвоения и распределения мировой финансовой квазиренты.

1. Финансовая квазирента существует тысячелетия — с тех пор, как образовались государства и цивилизации, возникли денежно-кредитные механизмы и финансовые институты, которые стремились получить сверхприбыль от своей деятельности и действительно её получали - правда, не все и не постоянно. Создание бумажных денег, акционерного капитала, а затем сращиванизгтгромъгаженното™ и банковского капиталов в финансовый капитал, формирование всемирного рынка и массированный вывоз капитала многократно расширили поле возникновения финансовой квазиренты (сверхприбыли финансовых институтов) и в ещё большей степени — её размеры. Однако все эти процессы происходили под контролем национальных государств, которые стремились присвоить и использовать основную часть финансовой сверхприбыли с помощью денежного, налогового и бюджетного механизмов. Фернан Бродель отмечал, что одна из важнейших задач государства — «контролировать вблизи или на расстоянии экономическую жизнь, организовать явно или неявно обращение богатств, в особенности же завладеть значительной частью национального дохода, чтобы обеспечить

свои собственные расходы, свою администрацию или войну» [4. С. 521]. В этом и смысл, и цель существования и деятельности огромной армии фискальных чиновников при любом государственном строе.

Что же изменилось в этом отлаженном механизме с последней четверти XX в.? Традиционный механизм не исчез, но он дополнился принципиально новым надгосударственным механизмом, которому теперь принадлежит решающее слово в движении финансовых потоков, невзирая на национальные границы и государственные ограничения (точнее — мало считаясь с ними). Условия для этого созданы глобализацией экономики и информационной сферы, возможностью за считанные секунды перебрасывать миллиарды долларов от одного мирового финансового центра к другому. Принципиально меняется понятие мировой экономики: теперь" это не сфера взаимодействия национальных экономик, являющихся главными акторами, а целостная, живущая по собственным законам и правилам наднациональная финансовая экономика, в которой есть свои собственные акторы, диктующие свою волю национальным государствам; это главный канал мощных потоков распределения и перераспределения созданного в мире богатства, и прежде всего финансовой квазиренты.

Конечно, нарисованная.£ыше,картина пек* ещё больше-тетт-денция, чем свершившаяся реальность. Внешнеторговый оборот в 2000 г. составил в целом по миру 40 % от ВВП против 32 % в 1990 г.; подавляющая часть произведенных в странах товаров и услуг обращается на внутреннем рынке и обслуживается национальными финансовыми институтами. Тем не менее ключевые «точки роста» глобальной экономики находятся под наднациональным контролем и приносят сверхприбыль (финансовую квазиренту) финансовым институтам, которые практически вышли за рамки национальных государств (хотя и действуют зачастую в их интересах).

2. Если природная и экологическая рента, технологическая и интеллектуальная квазирента являются порождением реальной экономики, отражают динамику и сравнительную эффективность производимых и обращающихся на рынке товаров и услуг, то финансовая квазирента своим происхождением обязана прежде всего фиктивному капиталу, который во многом носит виртуальный характер, в значительной степени обособившийся от породившей его реальной экономики и живущий по законам и правилам Зазеркалья.

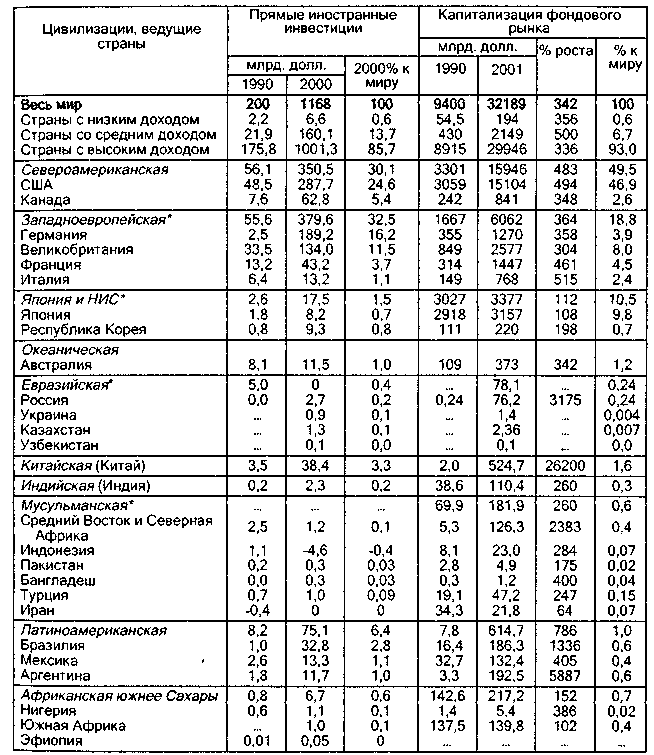

В 1999 г. капитализация мирового фондового рынка достигла 36031 млрд. долл., увеличившись за 9 лет в 3,4 раза; она превышала мировой ВНП на 23 % и мировой экспорт товаров и услуг в 5,4 раза, объём прямых иностранных инвестиций — в 42 раза. Если принять, что объём финансовой квазиренты составляет 2 % от капитализации фондового рынка, то сумму этой квазиренты можно

оценить в 720 млрд. долл., что превышает размеры как природной ренты, так и технологической квазиренты. В 2001 г. капитализация фондового рынка сократилась до 32 189 млрд. долл. - на 11 %; еще больше уменьшился объем финансовой квазиренты, однако она осталась основным источником сверхприбылей ТНК. Следовательно, финансовая квазирента становится основным источником сверхприбылей для главных акторов глобальной экономики — ТНК и МФЦ. К этому стоит добавить сверхприбыли от глобального наркобизнеса, а также прибыли, получаемые в офшорных и иных льготных зонах. Понятно, что именно здесь находятся главные финансовые потоки, кровеносная система глобальной экономики.

Однако не стоит преувеличивать виртуальность, независимость финансовой экономики и питающей её финансовой квазиренты от реальной экономики. Во-первых, их первоисточником является пусть и искажённая, превращенная, преувеличенная в результате финансовых спекуляций, но всё же реальная стоимость, созданная в процессе воспроизводства (пусть и в широком смысле, используемом в системе национальных счетов с учётом всей совокупности платных и бесплатных услуг). Финансовые циклы и кризисы являются составной частью экономической цикличной динамики, хотя имеют и специфические черты. Например, финансовые потрясения конца 90-х годов в Юго-Восточной Азии и России, а затем и на биржах развитых стран были сигналом приближения очередной кризисной фазы среднесрочного цикла и предвестником перехода от повышательной к понижательной волне пятого Кондратьевского цикла со всеми вытекающими из этого последствиями: это стало очевидным в период кризиса 2001-2002 гг. По сравнению с 1999 г. в 2001 г. капитализация фондового рынка снизилась по США на 1,1 трлн. долл. (9,2 %), Японии - на 1,44 трлн. (21 %), Великобритании - на 114 млрд. долл. (12 %).

3. Финансовая квазирента разнообразна по своим разновидностям, источникам и формам.

Вряд ли есть основание говорить об абсолютной квазиренте: финансовый капитал воспроизводим, его невозможно ограничить монопольным обладанием, подобно частной или государственной собственности на землю, недра и другие естественные ресурсы. В то же время здесь полный простор для дифференциальной квазиренты, связанной с разным качеством предоставляемых финансовых услуг, в том числе для квазиренты II рода, обусловленной эффективным использованием информационных и иных финансовых технологий. Все более важную роль играет монопольная квазирента,., которую присваивают МФЦ и ТНК, диктующие выгодные для них условия, гарантирующие получение сверхприбылей; яркая вспышка такой монопольной финансовой квазиренты наблюдалась в России и других постсоветских странах в первой половине 90-х годов,

Таблица 5.1 ] а Распределение финансовых потоков по цивилизациям и ведущим странам

[9. С. 296-297, 324-327, 336-337]

* по перечисленным странам

когда банки и другие финансовые институты, а также связанные с ними ТНК, умело используя инфляционный механизм, отрицательные проценты и финансовые пирамиды (в том числе государственную — ГКО), получали баснословные прибыли.

Разновидности финансовой квазиренты многочисленны: это денежная квазирента, связанная с денежным обращением, валютным курсом, использованием доллара в роли мировых денег и во внутреннем обороте ряда стран; кредитная квазирента — при кабальных условиях предоставления кредитов; биржевая квазирента — огромные сверхприбыли, получаемые в результате спекулятивных операций на фондовых биржах; теневая финансовая квазирента,

Таблица 5.116 Распределение финансовых потоков по цивилизациям и ведущим странам

[9. С. 296-297, 324-327, 336-3371

* По перечисленным странам.

являющаяся следствием «мягкого» обхода налогообложения через офшорные зоны и «грязного» отмывания полученных незаконным путём денег (особенно значительны потоки наркоденег, приносящие огромные сверхприбыли). Можно назвать десятки других способов получения финансовых сверхприбылей.

4. Финансовая квазирента крайне неравномерно распределена по цивилизациям и ведущим странам; об этом свидетельствуют данные Всемирного банка (табл. 5.11). Лидирующие позиции на мировом фондовом рынке прочно занимают страны с высоким уровнем

доходов — им принадлежит 93 % этого рынка, они стригут львиную долю купонов мировой финансовой квазиренты. Первое место прочно заняли США (46,9 % рынка), за ними - Япония (9,5 %, при незначительных темпах роста), Франция (4,5 %) и Германия (3,9 %).

Страны с низким доходом занимают ничтожную долю мирового финансового рынка — всего 0,6 %. На мировом фондовом рынке появились новые игроки — Россия и другие постсоветские страны, Китай. Они многократно увеличили капитализацию своих активов, но удельный вес их продолжает оставаться низким — соответственно 0,2 % и 1,6 %; они, особенноРоссия, скорее являются плательщиками финансовой ренты.

Опережающими темпами развивается капитализация в Латинской Америке. Но удельный вес этой локальной цивилизации на мировом фондовом рынке не превысил 1,6 % (в том числе Бразилии 0,6%).

Что касается стран мусульманской цивилизации, то они не являются активными игроками на фондовом рынке. Исключение составляют страны Ближнего и Среднего Востока, которые увеличили свою капитализацию в 23,8 раза; но достигнутый ими удельный вес мизерный - всего 0,4 % от мирового.

Осталось ответить на последний вопрос: каковы перспективы мировой финансовой квазиренты — будет ли она, как элемент постиндустриальной экономики, нарастать вместе с расширением глобализации или останется символом уходящей в прошлое, переживающей фазу заката индустриально-капиталистической экономики, делающей последнюю попытку закрепить господство западной цивилизации, мира ТНК и МФЦ?

Для обоснованного ответа нужно прежде всего выяснить, какое влияние оказывает стремительный рост финансовой экономики и финансовой квазиренты на мировые воспроизводственные процессы. В.Г. Белолипецкий отмечает, что наращивание финансово-экономического потенциала происходит за счёт оскудения финансов производственного сектора, его искусственного недофинансирования: «ТНК как основная форма структур современного бизнеса перестали справляться с эффективной организацией воспроизводственного процесса внутри основного (производственного) вида деятельности» [49. С. 305). Контуры финансовой экономики укладываются в следующую схему: рост ТНК — повышение массы доходов ТНК — усиление финансовых рынков стран «золотого миллиарда», прежде всего за счёт отвлечения на них всё больших масштабов «лишних» финансовых ресурсов ТНК - рост потенциала национальных финансовых рынков тех же стран - увеличение разности потенциалов национальных финансовых рынков стран «золотого миллиарда» и остального мира — рост финансового мультипликатора, финансовое закабаление национальных хозяйств

стран остального мира — снижение эффективности мирового хозяйства. Отсюда делается вывод о двух возможных сценариях:

эсхатологическом, если эффективность мирового хозяйства будет и дальше снижаться, напряжение в нём будет нарастать вплоть до взрыва глобальных противоречий;

позитивном, если внутри мирового хозяйства заявят о себе силы, способные противостоять закономерностям развития финансовой экономики и, зародившись в недрах мирового хозяйства, будут всё больше разрушать этот хозяйственный миропорядок изнутри, что откроет шанс для перехода на качественно новый эволюционный путь трансформации мирового хозяйства на постулатах нравственной экономики [49. С. 305—306]. Однако что это за силы и откуда они возникнут в мировой экономике — автор не поясняет.

В этой связи нужно отметить несколько принципиальных моментов для оценки перспектив современной модели глобализации, сердцевиной которой является господство глобального финансового капитала, воплощенного в ТНК и МФЦ.

Во-первых, сами по себе эти оргструктуры возникли не случайно, они обусловлены потребностями мирохозяйственных связей и современного информационного пространства; их невозможно запретить, разрушить без ущерба для современной мировой экономики и вовлечённых в неё стран. Речь идёт не о запрете и уничтожении, а об изменении характера деятельности этих структур с тем, чтобы они стали мощным инструментом повышения социально-экономической эффективности мирового хозяйства, укрепления тенденции глобального устойчивого развития.

Во-вторых, при действующей модели объективно прогрессивные процессы глобализации используют ТНК и МФЦ, отражающие исключительно свои собственные корыстные интересы и интересы стран «золотого миллиарда» (а точнее — западной цивилизации) для в значительной мере,паразитического глобального первоначального накопления капитала, для извлечения огромной финансовой квазиренты за счёт отрыва фиктивного (виртуального) финансового капитала от реально-воспроизводственного, для перекачки капитала из большинства стран и цивилизаций с низким и средним доходом в пользу небольшой группы стран с высоким доходом. Если эта тенденция сохранится, это усилит угрозу столкновения цивилизаций. К тому же нельзя долго безнаказанно замыкаться в фиктивно-виртуальном финансовом капитале при его роли раковой опухоли, разбухающей за счёт высасывания жизненных соков из продуктивных клеток реальной экономики. Финансовые кризисы 1998 и 2001—2002 гг. стали серьезным предупреждающим сигналом.

В-третьих, причина столь своекорыстного, безответственного, стратегически близорукого поведения ТНК и МФЦ заключается в том, что они находятся вне сферы контроля мирового гражданского

общества и выражающих интересы всех слоев населения властных структур.