Экономические и правовые основы залога. А. Определение залога

В общем смысле, залог можно определить как имущество или другие ценности, которые служат обеспечением займа. Т.е. залог является неким способом обеспечения обязательства, при котором залогодержатель (юридическое или физическое лицо, принимающее предмет залога, в качестве обеспечения, выданного им займа), в случае неисполнения залогодателем (юридическое или физическое лицо, предоставившее предмет залога для обеспечения своего долга)обязательства, имеет преимущественное право перед другими кредиторами удовлетворить свое требование из стоимости заложенного имущества.

Б. Субъекты системы ипотечного кредитования

На рынке ипотечного кредитования действуют четыре основных субъекта: заемщик, кредитор, инвестор и правительство.

Заемщики (залогодатели) - физические и юридические лица, обратившиеся за получением кредита и получившие его. Заемщики добровольно предоставляют уже имеющиеся у них в собственности и (или) приобретаемое на средства кредита жилье в залог.

Кредиторы – банки (кредитные организации) и иные юридические лица, предоставляющие заемщикам в установленном законом порядке ипотечные кредиты.

Инвесторы – юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, имитируемые кредитами или операторами вторичного рынка. К ним относятся инвестиционные фонды, страховые компании, паевые инвестиционные фонды.

Првительство создает условия для надежного функционирования системы ипотечного кредитования, осуществляет надзор над деятельностью кредиторов, содействует некоторым группам населения в приобретении жилья.

Существует также множество второстепенных участников рынка ипотечных кредитов:

Продавцы жилья – физические и юридические лица, продающие жилые помещения, находящиеся в их собственности или принадлежащие другим физическим или юридическим лицам.

Операторы вторичного рынка специализированные организации, осуществляющие рефинансирование кредитов.

Страховые компании осуществляют имущественное страхование, личное страхование заемщиков и страхование гражданско – правовой ответственности участников ипотечного рынка.

Оценщики – юридические и физические лица, имеющие право на осуществление профессиональной оценки жилых помещений, являющихся предметом залога при ипотечном кредитовании.

Риелторские фирмы – юр.лица, проф-ные посредники на рынке купли – продажи недвижимости.

Инфраструктурные звенья системы ипотечного кредитования – нотариат, паспортные службы, органы опеки и попечительства, юридические консультации и т.д.

В. Порядок государственной регистрации ипотеки

Определяется в соответствии Федеральным законом "Об ипотеке (залоге недвижимости)" от 16.07.1998 N 102-ФЗ ст. 20. Порядок государственной регистрации ипотеки

Государственная регистрация ипотеки осуществляется на основании заявления залогодателя или залогодержателя. Для государственной регистрации ипотеки, возникающей в силу договора об ипотеке, должны быть представлены: договор об ипотеке и его копия; документы, указанные в договоре об ипотеке в качестве приложений; документ об уплате государственной пошлины; иные документы, необходимые для государственной регистрации ипотеки в соответствии с законодательством Российской Федерации о государственной регистрации прав на недвижимое имущество и сделок с ним.

Ипотека в силу закона подлежит государственной регистрации. Государственная регистрация ипотеки осуществляется без представления отдельного заявления и без уплаты государственной пошлины, одновременно с государственной регистрацией права собственности лица, чьи права обременяются ипотекой, если иное не установлено федеральным законом. Права залогодержателя по ипотеке в силу закона могут быть удостоверены закладной.

Если права залогодержателя удостоверяются закладной, в орган, осуществляющий государственную регистрацию прав представляются дополнительно: закладную и ее копия; документы, названные в закладной в качестве приложений, и их копии.

Государственная регистрация смены залогодержателя вследствие уступки прав по основному обязательству либо по договору об ипотеке осуществляется по совместному заявлению бывшего и нового залогодержателей. Для государственной регистрации смены залогодержателя должны быть представлены: договор уступки прав; документ об оплате государственной регистрации; ранее зарегистрированный договор об ипотеке.

Заявление о государственной регистрации залога недвижимого имущества, обеспечивающего требования, составляющие ипотечное покрытие, доля в праве общей собственности на которое удостоверяется ипотечным сертификатом участия, представляется управляющим ипотечным покрытием.

Ипотека должна быть зарегистрирована в течение одного месяца со дня поступления необходимых для ее регистрации документов в орган, осуществляющий государственную регистрацию прав.

Государственная регистрация ипотеки осуществляется путем совершения регистрационной записи об ипотеке в Едином государственном реестре прав (ЕГРП) на недвижимое имущество и сделок с ним.

Датой государственной регистрации является день совершения регистрационной записи об ипотеке в ЕГРП на недвижимое имущество и сделок с ним. Регистрационные записи в ЕГРП на недвижимое имущество и сделок с ним совершаются в очередности, определяемой на основании дат поступления всех необходимых документов в орган, осуществляющий ведение указанного реестра.

Для третьих лиц ипотека считается возникшей с момента ее государственной регистрации.

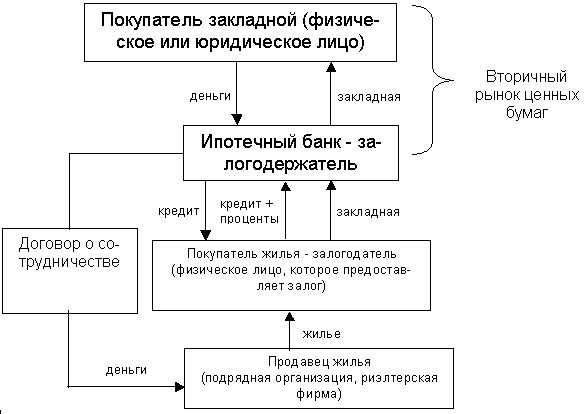

Г. Кредитование недвижимости через ипотечный банк

В целом, кредитование жилья через ипотечные банки осуществляется по схеме, представленной на рис.

Ипотечный банк предоставляет залогодателю кредит на покупку жилья, при этом между ними заключаются кредитный договор, и как следствие его, договор залога. Покупатель жилья – это главная фигура механизма ипотечного кредитования, он приводит его в движение. Затем залогодатель заключает с продавцом жилья договор купли-продажи недвижимости (если жилье продает риэлтерская фирма) или договор подряда на строительство (при строительстве вновь строящего жилья подрядной строительной организацией). Ипотечный банк, с другой стороны вправе продать закладную данного залогодателя на вторичном рынке ценный бумаг.

Экономическая сторона возникновения закладных, обеспеченных недвижимостью, связана с созданием условий предоставления значительному числу инвесторов возможности получения относительно дешевых и долгосрочных кредитов под залог ипотечных ценных бумаг и имеющихся у них имущественных прав на недвижимость.