Теория производства и издержек предприятия

Q = f(F1, F2,..., Fn),

где Q - объем выпуска продукции;

F1, F2, ..., Fn - факторы производства.

Если имеются два переменных ресурса: труд L и капитал С, то

Q = f(L,C).

Производственная функция показывает максимальный выпуск продукции, который можно получить, используя различные сочетания факторов производства при определенном уровне технологии.

Изокванта представляет собой кривую, точки которой показывают различные сочетания факторов производства, обеспечивающие одинаковый выпуск продукции. Изокванты показывают комбинации двух факторов производства, позволяющие произвести одинаковый выпуск продукции.

Карта изоквант представляет собой совокупность изоквант. Каждая из изоквант соответствует определенному максимальному выпуску продукции, который может быть достигнут при различных сочетаниях факторов производства.

Экономические (альтернативные) издержки любого ресурса, используемого для производства данного товара, равны его стоимости при наилучшем из возможных альтернативных вариантов применения в экономике. Экономические издержки называют также вмененными.

Экономические (альтернативные) издержки фирмы - это те затраты, жертвы, которые должна нести фирма, чтобы отвлечь как привлеченные, так и собственные ресурсы от их альтернативного использования другими фирмами.

Экономические издержки включают в себя внешние (явные) издержки и внутренние (скрытые) издержки

Внешние (явные) издержки - это фактические денежные расходы, которые фирма осуществляет за ресурсы, полученные от внешних поставщиков (выплаты за сырье, материалы, энергию, транспортные услуги, рабочую силу и другие ресурсы, приобретенные со стороны). Внешние издержки - это традиционные бухгалтерские издержки.

Внутренние (скрытые) издержки - это денежные доходы, которыми жертвует фирма, владеющая ресурсами, используя их для собственного производства товаров или иных хозяйственных целей, а не продавая на рынке другим потребителям. Количественно они равны доходу, который могла бы получить фирма при наиболее выгодном альтернативном варианте продажи.

Под нормальной прибылью понимают минимальное, или нормальное, вознаграждение предпринимателю за выполнение им предпринимательских функций. Это та минимальная норма прибыли, которую должен получать любой предприниматель, занимающийся экономической деятельностью, на вложенный капитал.

Бухгалтерская прибыль определяется как разница между валовой выручкой (валовым доходом) и бухгалтерскими (внешними) издержками.

Экономическая прибыль - это разница между валовой выручкой (валовым доходом) и экономическими издержками (внешними + внутренними, включая в последние нормальную прибыль). Экономическая прибыль - это доход, полученный сверх нормальной прибыли. Ее получение связывают с двумя основными факторами: 1) риском предпринимателя; 2) монопольной властью фирмы на рынке.

Если сложить нормальную прибыль, скрытую зарплату, процент и арендную плату, то получим общую величину внутренних (скрытых) издержек. Добавив внутренние издержки к бухгалтерским (внешним), можно определить величину экономических издержек и экономической прибыли.

Закон убывающей отдачи означает, что начиная с определенного момента последовательное присоединение одинаковых единиц какого-либо переменного ресурса (например, труда) к неизменному, постоянному ресурсу (например, капиталу или земле) дает уменьшающийся предельный, или добавочный, продукт в расчете на каждую дополнительную единицу переменного ресурса, т.е. предельный продукт (предельная производительность) переменного ресурса уменьшается.

Предельный продукт (МР - marginal product) - это добавочный продукт, произведенный каждой дополнительной единицей переменного ресурса.

Предельная производительность (МР - marginal productivity) - это добавочная производительность каждой дополнительной единицы переменного ресурса.

Предельный продукт (предельная производительность) определяется как измените валового продукта в натуральном выражении (общего объема производства), связанное с привлечением дополнительной единицы переменного ресурса.

![]() ,

,

где МР - предельный продукт (предельная производительность);

TP(Q) - изменение валового продукта в натуральном выражении (изменение общего объема производства);

L - изменение переменного ресурса труда.

При бесконечно малом приращении величин формулу предельного продукта (предельной производительности) можно выразить через производную:

![]() .

.

Постоянные издержки (FC - fixed cost) - такие издержки, величина которых остается постоянной при изменении объема выпуска продукции. К ним относятся, например, арендная плата, процент за кредит, амортизационные отчисления, оклады высшего управленческого персонала и т.д. Постоянные издержки неизменны при любом уровне производства. Фирма должна их нести даже в том случае, когда не производит продукцию.

Переменные издержки (VC - variable cost) - это издержки, величина которых меняется при изменении объема выпуска продукции. К ним относятся затраты на топливо, энергию, сырье, материалы, полуфабрикаты и

т.д. Переменные издержки увеличиваются по мере роста объема производства. Однако прирост суммы переменных издержек при выпуске каждой дополнительной единицы продукции не остается одинаковым.

Валовые издержки (ТС - total cost) - это сумма постоянных и переменных издержек при любом определенном объеме выпуска продукции. При нулевом уровне выпуска продукции, когда фирма ничего не производит, валовые издержки равны постоянным. По мере увеличения объема производства они увеличиваются в соответствии с ростом переменных издержек.

Средние постоянные издержки (AFC) определяются путем деления совокупных постоянных издержек фирмы на количество выпущенной продукции. Поскольку сумма постоянных издержек не изменяется, то средние постоянные издержки по мере увеличения объема производства уменьшаются. Числитель формулы постоянен, знаменатель увеличивается, следовательно, частное уменьшается.

![]() .

.

Средние переменные издержки (AVC) определяются путем деления совокупных переменных издержек фирмы на количество произведенной продукции. Средние переменные издержки сначала уменьшаются, достигают своего минимального значения, а затем увеличиваются, что связано с действием закона убывающей отдачи.

![]() .

.

Средние валовые издержки (АТС) определяются либо путем деления валовых издержек фирмы на количество выпущенной продукции, либо - сложения средних постоянных и средних переменных издержек. Средние валовые издержки сначала уменьшаются, достигают минимума, затем увеличиваются. Их динамика аналогична изменению средних переменных издержек и объяснима теми же причинами.

![]() .

.

Предельные издержки (МС - marginal cost) - это добавочные издержки, связанные с производством каждой дополнительной единицы продукции. Другими словами, они характеризуют изменение валовых издержек, вызванное выпуском каждой дополнительной единицы продукции.

![]() .

.

При бесконечно малом приращении величин формулу предельных издержек можно выразить через производную:

![]() .

.

Рис. 3.1 Кривые постоянных, переменных и валовых издержек в краткосрочном периоде.

Рис. 3.2 Кривые средних и предельных издержек в краткосрочном периоде

Рис. 3.3 Взаимосвязь между кривыми производительности и издержек

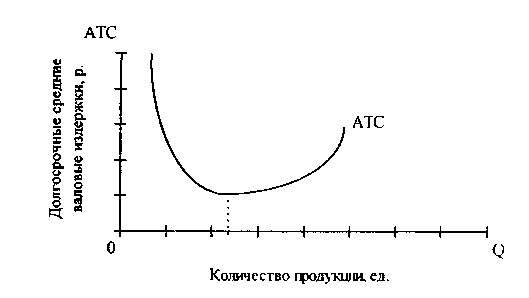

Положительный эффект роста масштабов производства объясняет снижающуюся часть кривой долгосрочных издержек АТС. Он проявляется в снижении долгосрочных средних издержек по мере увеличения производственных мощностей фирмы. Это вызвано действием таких основных факторов, как:

1. Специализация труда. В процессе развития предприятия расширяются возможности для углубления социализации труда. Если на сравнительно небольших предприятиях рабочие вынуждены выполнять различные операции и виды работ, производить разные детали, то на крупных предприятиях создаются возможности для специализации рабочих на производстве отдельных операций, работ, видов продукции. В результате повышаются производительность и эффективность труда, снижаются средние издержки производства единицы продукции.

2. Специализация управленческого аппарата. В управленческом аппарате малых предприятий имеется небольшое количество работников, которые обязаны выполнять разнообразные функции, например, такие, как организация производства, реализация продукции, совершенствование технологии и т.д. На больших предприятиях численность управленческого персонала увеличивается. Однако каждый руководитель специализируется на выполнении отдельных конкретных функций управления: финансовой деятельности, маркетинга, менеджмента и т.д. Вследствие этого эффективность работы фирмы повышается, а средние издержки уменьшаются.

3. Эффективное использование капитала. На небольших предприятиях при малом объеме производства техника используется недостаточно эффективно, затраты же на единицу продукции сравнительно велики, и поэтому невыгодно использовать высокопроизводительные технологии. На крупных предприятиях при значительных объемах производства появляется возможность применения прогрессивных техники и технологии и сокращения средних издержек производства единицы продукции.

При положительном эффекте роста масштабов производства объем выпуска продукции увеличивается в большей степени, чем затраты па ресурсы

При достижении определенного уровня производственных мощностей дальнейшее расширение фирмы может привести к действию отрицательного эффекта роста масштабов производства, увеличению средних издержек, что связано с двумя основными факторами, такими, как:

1. Значительные трудности управления и контроля деятельности при очень крупных масштабах производства. При очень высоком уровне концентрации производства на большом предприятии и в фирме, значительной по размерам, высший управленческий аппарат все больше отдаляется от производства, возникает несколько уровней управления, снижается ответственность руководителей. В результате уменьшается эффективность производства, увеличиваются средние издержки.

2. Высокие транспортные издержки при наличии в отрасли только одной крупной фирмы или нескольких крупных предприятий, особенно в случае обширной территории страны. В этих условиях возможны высокие транспортные издержки при доставке ресурсов на данные предприятия и отправке готовой продукции потребителям. Средние издержки производства с учетом транспортных затрат могут возрасти. Данная ситуация обостряется, если государство не осуществляет необходимых антимонопольных мер по регулированию транспортных монополий.

Рис. 3.4 Кривая долгосрочных средних издержек в монополизированных отраслях

Рис. 3.5 Кривая долгосрочных средних издержек в конкурентных отраслях