2. Переработка нефти и газа в России

2.1. Нефть

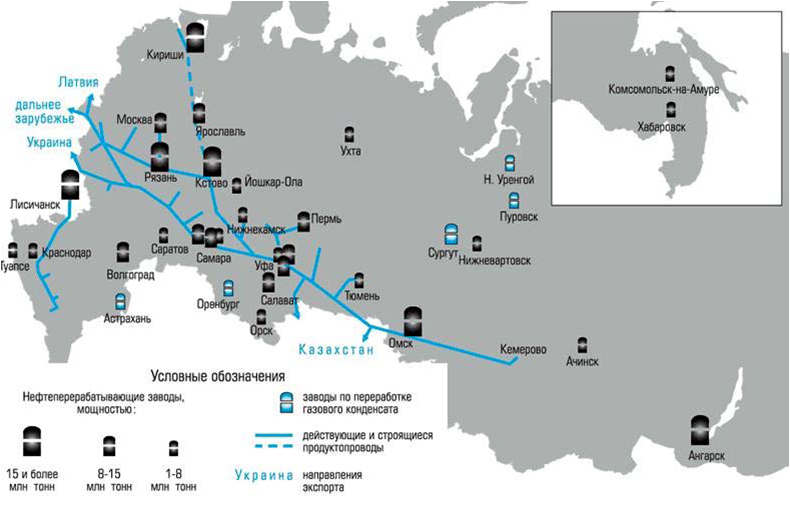

В основе российской нефтепереработки лежат 28 НПЗ, большинство из которых было создано в период с 1950 по 1986 год.

Хотя за постсоветский период количество НПЗ в России увеличилось с 27 до 42, вновь построенные объекты представляют собой примитивные атмосферные колонны, предназначенные для получения газойля и нафты, которые впоследствии используются для собственных нужд компаний в качестве моторных топлив. Российские НПЗ имеют очень четкую ориентацию на внутренний рынок. Основными экспортными нефтепродуктами НПЗ остаются мазут, газойль и нафта(прямогонный бензин). Подавляющее большинство предприятий по-прежнему очень далеки от возможности поставлять на европейские и американские рынки нефтепродукты, пригодные для конечного потребления. Заводы размещены по территории России неравномерно. Почти половина из них сосредоточена в европейской части страны, четверть нефтеперерабатывающих производств находится на Урале. На огромное пространство Сибири и Дальнего Востока – на территорию наиболее активной нефтедобычи – приходится менее четверти общероссийской нефтепереработки.

2.1.1.Тенденции

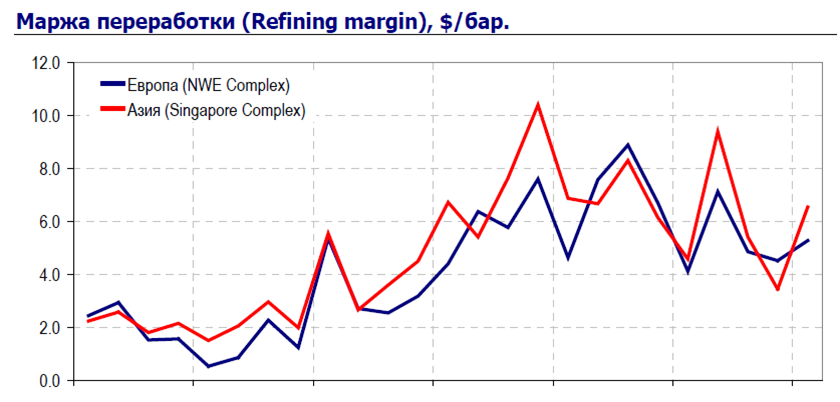

Рост маржи переработки

Существенно выросла маржа переработки по всему миру, включая Россию. Увеличение маржи привело к существенному росту доходов нефтеперерабатывающих заводов, даже несмотря на то, что многие из них работают на давальческом сырье.

Модернизация НПЗ

Несмотря на довольно низкие объемы финансирования, удалось повысить глубину переработки на российских НПЗ до 71.5%. В 1980-х этот показатель составлял всего 56.5%, в 1998 году глубина переработки была 64%.Показатель глубины переработки, ее комплексности напрямую сказывается на стоимости НПЗ.

Тем не менее Россия все еще отстает от западных стран, где глубина переработки достигает 85-95%. Поэтому у нас производится гораздо меньше моторных топлив, чем этого позволяют мощности, а на долю топочного мазута приходится около трети перерабатываемого сырья. Нефтеперерабатывающие мощности долгое время были недофинансированы в России, в том числе из-за того, что магистральные продуктопроводы Транснефтепродукта были не готовы к транспортировке нефтепродуктов с улучшенными характеристиками. Поэтому нефтяные компании, производившие низко сернистое дизельное топливо, были вынуждены перевозить качественное топливо посредством более дорогого железнодорожного транспорта. Эта ситуация в целом не стимулировала нефтяников на улучшение качества своего топлива.

Интерес стратегических инвесторов

Вследствие усиления дисбаланса между добычей и переработкой, а также отсутствия транспортных возможностей для наращивания экспорта сырой нефти нефтяные компании стали больше внимания уделять выстраиванию более сбалансированных производственных вертикальных структур. Вкупе с другими факторами это активизировало стратегических инвесторов:

• Русснефть приобрела у ТНК-ВР Орскнефтеоргсинтез;

• АФК «Система» скупила на фондовом рынке блокирующие пакеты в

предприятиях башкирского ТЭКа;

• Газпром заявил о намерении приобрести 100% акций

Салаватнефтеоргсинтеза;

• Группа Альянс (владелец Хабаровского НПЗ) стала рассматривать

возможность IPO.

Сделки по слияниям и поглощениям в секторе downstream коснулись не только России, но и Европы.