ФГБОУ ВПО «БРЯНСКАЯ ГОСУДАРСТВЕННАЯ ИНЖЕНЕРНО-ТЕХНОЛОГИЧЕСКАЯ АКАДЕМИЯ»

Кафедра экономики и управления на предприятиях лесного комплекса и природопользования

Утверждены научно-методическим советом БГИТА протокол № от «___»__________2013 г.

Бухгалтерский учет и анализ

Методические указания для выполнения курсовых работ для студентов, обучающихся по направлению бакалавриата 080100 «Экономика» профиль «Экономика предприятий и организации»

Брянск 2013 г.

УДК 657(072)

Бухгалтерский учет: Методические указания по выполнению курсовых работ для студентов, обучающихся по направлению бакалавриата 080100 «Экономика» профиль «Экономика предприятий и организации» /Брянск. гос. технол. акад. Сост: Малышева Н.П -Брянск : БГИТА, 2013.- 28с.

Даны задания и практические рекомендации по выполнению курсовой работы по дисциплине «Бухгалтерский учет и анализ» Для студентов очной формы обучения.

Рецензент канд. эконом наук, доцент кафедры

Рекомендованы редакционно-издательской и методологической комиссиями экономического факультета БГИТА.

СОДЕРЖАНИЕ

Введение ………………………………………………………………………. …..4 1. Методические указания по выполнению курсовой работы………………. … 5 2. Тематика курсовых работ……………………………………………………….11 3. Практическая задача…………………………………………………………….19 Список рекомендуемой литературы……………………………………………….27

ВВЕДЕНИЕ

Методические указания написаны в соответствии с рабочей программой курса «Бухгалтерский учет и анализ» для студентов направления бакалавриата 080100 «Экономика» профиль «Экономика предприятий и организаций». В работе даны указания по выполнению курсовых работ, даны рекомендации по их оформлению, приведена тематика курсовых работ, разработаны планы. Вторая часть курсовой работы содержит практическую задачу, которая поможет студентам закрепить теоретические знания, полученные студентами во время самостоятельного изучения курса. Задача включает основные хозяйственные процессы, затрагивает все основные темы бухгалтерского учета, заканчивается составлением бухгалтерского баланса. Цифровой материал и наименование предприятия являются условными.

1 Методические указания к выполнению курсовой работы

Выполнение курсовой работы – одна из важных форм самостоятельной работы студентов по изучению и практическому использованию знаний, полученных при изучении бухгалтерского учета. Цель курсовой работы – углубить полученные теоретические знания и применить их при решении предложенной задачи.

Курсовая работа должна отвечать следующим требованиям: - работа выполняется самостоятельно; - написание работы должно быть увязано с законодательными актами, инструктивным материалом, литературными источниками; - работа должна быть написана (по возможности) на примере конкретного предприятия, или содержать отвлеченные, но необходимые примеры и расчеты; - работа должна содержать соответствующие приложения (первичные документы, регистры аналитического и синтетического учета и другие документы, заполненные в соответствии с требованиями бухгалтерского учета); - выводы и предложения должны быть логически обоснованы; - курсовая работа должна быть выполнена аккуратно, грамотно, содержать графический материал.

Подготовка курсовой работы включает следующие этапы: - выбор и регистрация темы на кафедре; - составление плана курсовой работы; - подбор литературы и изучение ее содержания; - сбор материала для характеристики предприятия (по возможности); - написание и оформление курсовой работы в соответствии с предъявленными требованиями; доработка курсовой работы по замечаниям рецензента и защита

Тему курсовой работы студент выбирает самостоятельно из приведенного на странице 11 перечня, или предлагает свою, не предусмотренную рекомендуемой тематикой. Тема курсовой работы выбирается исходя из профессиональных интересов студента, наличия нормативных актов и имеющейся литературы.

Разработка проекта плана курсовой работы

При составлении плана курсовой работы студент может проконсультироваться с ведущим бухгалтерский учет преподавателем. Примерные планы отдельных курсовых работ приведены на страницах 12 – 18.

План курсовой работы должен включать. Введение Обосновывается актуальность темы, цель, задачи, поставленные в курсовой работе, объект и предмет исследования, методы исследования (1,5 – 2стр.). Глава 1. Рассматриваются теоретические основы изучаемого вопроса: история возникновения, экономическое значение, задачи бухгалтерского учета по исследуемой теме, направления по автоматизации и дальнейшему совершенствованию учета, рассматриваются основные нормативные документы (4 – 5стр.). Глава 2 (по возможности). Дается краткая организационно – экономическая характеристика предприятия, на примере которого выполняется работа. В разделе рассматриваются основные экономические показатели, характеризующие размеры и хозяйственную деятельность предприятия, структура товарной продукции (работ, услуг), учетная политика. Цифровой материал приводится в сравнении за 3 года. Глава 3. Основная часть курсовой работы, в которой освещается действующая практика организации и ведения бухгалтерского учета по рассматриваемой теме. Глава разбивается на разделы, в зависимости от объекта исследования. Отдельно рассматриваются оценка и классификация активов, первичный учет, синтетический и аналитический учет, методы контроля (аудит), налоговый учет, вопросы совершенствования (сопоставление отечественной методологии бухгалтерского учета с международными стандартами). В работе должны быть приведены примеры (цифровой материал и корреспонденция счетов) по поступлению и выбытию активов, по расчетам за активы, по начислению амортизации и заработной платы, расчеты по налогам, калькуляция продукции (работ, услуг), определение финансовых результатов и другие, в зависимости от выбранной темы. В главе раскрывается тема, мера ее соответствия современным требованиям, указываются недостатки (15 – 20 стр.) Заключение Излагаются выводы и предложения, сделанные студентом в результате изучения конкретной темы бухгалтерского учета, обосновывается эффективность внесенных предложений. Выводы желательно делать в виде перечня или тезисов (2 стр.). Список использованных источников Литература, использованная студентами при написании курсовой работы, указывается в следующей последовательности: федеральные законы, указы Президента РФ, постановления Правительства РФ; положения по бухгалтерскому учету и отчетности (национальные и международные стандарты); методические указания, инструкции, комментарии, письма Минфина России и других ведомств; статистические сборники и статьи из журналов и другой периодической печати.

|

Оформленная курсовая работа в установленные сроки сдается на кафедру для проверки. Преподаватель, проверяющий работу, дает на нее рецензию и назначает время защиты. Курсовая работа, не отвечающая предъявленным требованиям, возвращается на доработку. При защите курсовой работы студент кратко излагает содержание работы и выводы, к которым он пришел, отвечает на замечания в рецензии и на вопросы преподавателя.

Оценка по курсовой работе проставляется в зачетную книжку.

При написании курсовой работы необходимо использовать нормативные документы, приведенные в списке использованных источников данной методической работы, а литературу по конкретной теме курсовой работы необходимо подбирать самостоятельно. Это могут быть учебники по бухгалтерскому учету, учебные пособия, методические указания, журнальные статьи и другая современная экономическая литература.

В списке использованных источников приведены примеры оформления

учебников и журнальных статей при включении их в список.

Требования к оформлению курсовой работы

Курсовая работа печатается на одной стороне листа формата А4 (210-297 мм), имеющего рамку и соответствующую основную надпись. Работа должна быть отпечатана на принтере шрифтом Times New Roman, №14 через полуторный интервал. Расстояние от рамки формы до границ текста в начале и в конце строк должно быть не менее 3 мм. Расстояние от верхней или нижней строки текста до верхней и нижней рамки должно быть не менее 10 мм. Страницы работы нумеруются арабскими цифрами, с соблюдением сквозной нумерации по всему тексту. Номер страницы проставляется в правом нижнем углу. Титульный лист включается в общую нумерацию страниц. Номер страницы на титульном листе не проставляется. Иллюстрации и таблицы, расположенные на отдельных листах, включаются в общую нумерацию страниц работы. Структурные элементы "СОДЕРЖАНИЕ", "ВВЕДЕНИЕ", "ЗАКЛЮЧЕНИЕ", "СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ" следует располагать в середине строки без точки в конце и печатать прописными буквами, не подчеркивая. Название глав и разделов нумеруются арабскими цифрами и записываются с абзацного отступа с прописной буквы без точки в конце, не подчеркивая.

Нумерация разделов в главе должна состоять из номера главы и раздела, разделенных точкой (1.1, 1.2 и т.д.). При выполнении курсовой работы рекомендуется применять следующие параметры: расстояние между заголовком и текстом - 3 интервала (т.е. отступают от заголовков до текста 2 пустые строки полуторного интервала), а расстояние между заголовками главы и раздела - 2 интервала (т.е. отступают от заголовка главы до заголовка раздела 1 пустую строку полуторного интервала); расстояние от текста до заголовков разделов 3 интервала (т.е. отступают от заголовков до текста 2 пустые строки полуторного интервала).

а) б)

Рисунок 1 – Границы текста в рамке основной надписи первого (а) и

последующих (б) листов тестовых документов

Иллюстрации (чертежи, графики, схемы, компьютерные распечатки, диаграммы, фотоснимки) в работе следует располагать непосредственно после текста, в котором они упоминаются впервые, или на следующей странице. На все иллюстрации в работе должны быть даны ссылки.

Иллюстрации, за исключением иллюстраций приложений, следует нумеровать сквозной нумерацией арабскими цифрами. Если рисунок один, то он обозначается "Рисунок 1". Слово "рисунок" и его наименование располагают посередине строки. Допускается нумеровать иллюстрации в пределах раздела. В этом случае номер иллюстрации состоит из номера раздела и порядкового номера иллюстрации, разделенных точкой. Например, Рисунок 1.1. Иллюстрации, при необходимости, могут иметь наименование и пояснительные данные (подрисуночный текст). Слово "Рисунок" и наименование помещают после пояснительных данных и располагают следующим образом:

Рисунок 1 – Организационная структура.

При ссылках на иллюстрации следует писать "... в соответствии с рисунком 2" при сквозной нумерации и "... в соответствии с рисунком 1.2" при нумерации в пределах раздела.

Таблицы применяют для лучшей наглядности и удобства сравнения показателей. Наименование таблицы, при его наличии, должно отражать ее содержание, быть точным, кратким. Наименование таблицы следует помещать над таблицей слева, без абзацного отступа в одну строку с ее номером через тире. Таблицу в работе непосредственно следует располагать после текста, в котором она упоминается впервые, или на следующей странице. На все таблицы должны быть ссылки в работе. При ссылке следует писать слово "таблица" с указанием ее номера. Таблицу с большим числом строк допускается переносить на другой лист (страницу). При переносе части таблицы на другой лист (страницу) слово "Таблица", ее номер и наименование указывают один раз слева над первой частью таблицы, а над другими частями также слева пишут слова "Продолжение таблицы" и указывают номер таблицы. Пример оформления таблицы приведен на рисунке 3.

Таблица 1 – Технико–экономические показатели деятельности ОАО «Брамф» за 2010 – 2012 гг.

Показатели |

2010 г |

2011 г |

2012 г |

Динамика, % |

||

2011г /2010г |

2012г/2011 г |

2012г /2010г |

||||

|

|

|

|

|

|

|

Рисунок 3 - Пример оформления таблицы

Таблицы, за исключением таблиц приложений, следует нумеровать арабскими цифрами сквозной нумерацией. Таблицы каждого приложения обозначают отдельной нумерацией арабскими цифрами с добавлением перед цифрой обозначения приложения. Если в работе одна таблица, то она должна быть обозначена "Таблица 1" или "Таблица B.1", если она приведена в приложении В. Заголовки граф и строк таблицы следует писать с прописной буквы в единственном числе, а подзаголовки граф - со строчной буквы, если они составляют одно предложение с заголовком, или с прописной буквы, если они имеют самостоятельное значение. В конце заголовков и подзаголовков таблиц точки не ставятся.

Ссылки на использованные источники следует указывать порядковым номером библиографического описания источника в списке использованных источников. Порядковый номер ссылки заключают в квадратные скобки [31]. Нумерация ссылок ведется арабскими цифрами в порядке приведения ссылок в тексте работы независимо от деления работы на разделы. Если по тексту приводится цитата, то в ссылке кроме номера источника указывается номер страницы, откуда взята цитата, например [31, с. 151].

Приложение оформляют как продолжение данного документа на последующих его листах или в виде самостоятельного документа. В тексте работы на все приложения должны быть даны ссылки. Приложения располагают в порядке ссылок на них в тексте работы. Каждое приложение следует начинать с новой страницы с указанием наверху посередине страницы слова "Приложение", и его обозначения. Приложение должно иметь заголовок, который записывают симметрично относительно текста с прописной буквы отдельной строкой. Приложения обозначают заглавными буквами русского алфавита, начиная с А, за исключением букв Е, 3, Й, О, Ч, Ъ, Ы, Ь. После слова "Приложение" следует буква, обозначающая его последовательность. Если в работе одно приложение, оно обозначается "Приложение А". Текст каждого приложения, при необходимости, может быть разделен на разделы, подразделы, пункты, подпункты, которые нумеруют в пределах каждого приложения. Перед номером ставится обозначение этого приложения.

При оформлении формул нужно выполнять следующие требования:

-уравнения и формулы следует выделять из текста в отдельную строку. Выше и ниже каждой формулы или уравнения должно быть оставлено не менее одной свободной строки;

-пояснения символов и числовых коэффициентов, входящих в формулу, если они не пояснены ранее в тексте, должны быть приведены непосредственно под формулой с новой строки в той последовательности, в которой символы приведены в формуле. Первая строка пояснения должна начинаться со слова «где» без двоеточия после него, например:

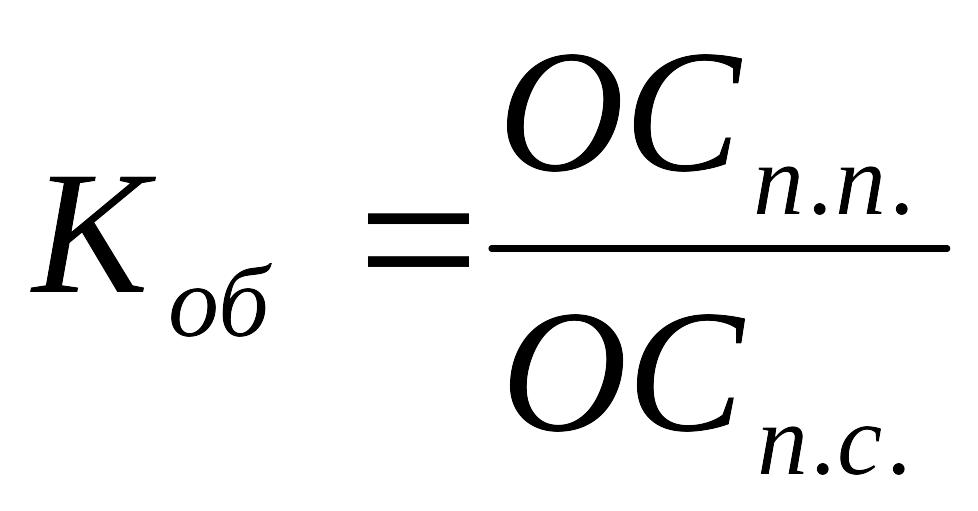

Коэффициент обновления показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

, (2)

, (2)

где ОСп.п. – первоначальная стоимость поступивших за период основных средств;

ОСп.с.. – первоначальная стоимость основных средств на конец периода.

- нумеровать следует сквозной нумерацией в пределах всей работы арабскими цифрами в круглых скобках в крайнем правом положении на строке, в свою очередь формула должна располагаться по центру. Допускается нумерация формул в пределах раздела.

-формулы, следующие одна за другой и не разделенные текстом, разделяют запятой.