Принципи цінової політики підприємства:

Цінова політика підприємства доповнює і конкретизує економічну політику підприємства з урахуванням життєвого циклу товару та підприємства;

Формується з урахуванням кон’юнктури ринку;

Розробляється виходячи з видів і форм збуту, кількості каналів збуту, форми реалізації товарів кінцевим споживачам;

Гнучка політика ціноутворення;

Розробка цінової політики залежно від якості товару та його новизни для споживача;

Урахування різних чинників.

Методика розрахунку ціни:

Постановка завдання ціноутворення

Визначення попиту

Оцінка витрат

Аналіз цін і витрат конкурентів

Вибір методу ціноутворення

Встановлення остаточної ціни.

Організація державного контролю за цінами Накладання санкцій на суб’єкта господарювання за такі порушення:

нарахування непередбачених законодавством націнок до цін і тарифів, що регулюються;

застосування вільних цін і тарифів на продукцію (послуги, роботи) за умови запровадження для них режиму державного регулювання;

застосування цін (тарифів) з порушенням запровадженого порядку обов’язкового декларування їх зміни;

завищення або заниження розміру передбачених законодавством податків та обов’язкових зборів, що включають до структури ціни;

включення у вартість продукції та послуги, ціни на які регулюються, фактично невиконаних або виконаних не в повному обсязі послуг,робіт.

Концепція ціноутворення с/г продукції

Основні принципи ціноутворення в АПК:

Ціни АПК мають відображати витрати всіх ресурсів на виробництво с/г сировини та ін. продовольчих товарів.

Урахування під час формування кінцевих цін АПК природних чинників, кліматичних умов тощо.

Урахування в собівартості особливих галузей АПК.

Взаємозв’язок рівня цін і співвідношень цін за галузями, що входять до АПК.

Урахування в ціні с/г продукції її якості та стимулювання якіснішої та кориснішої продукції.

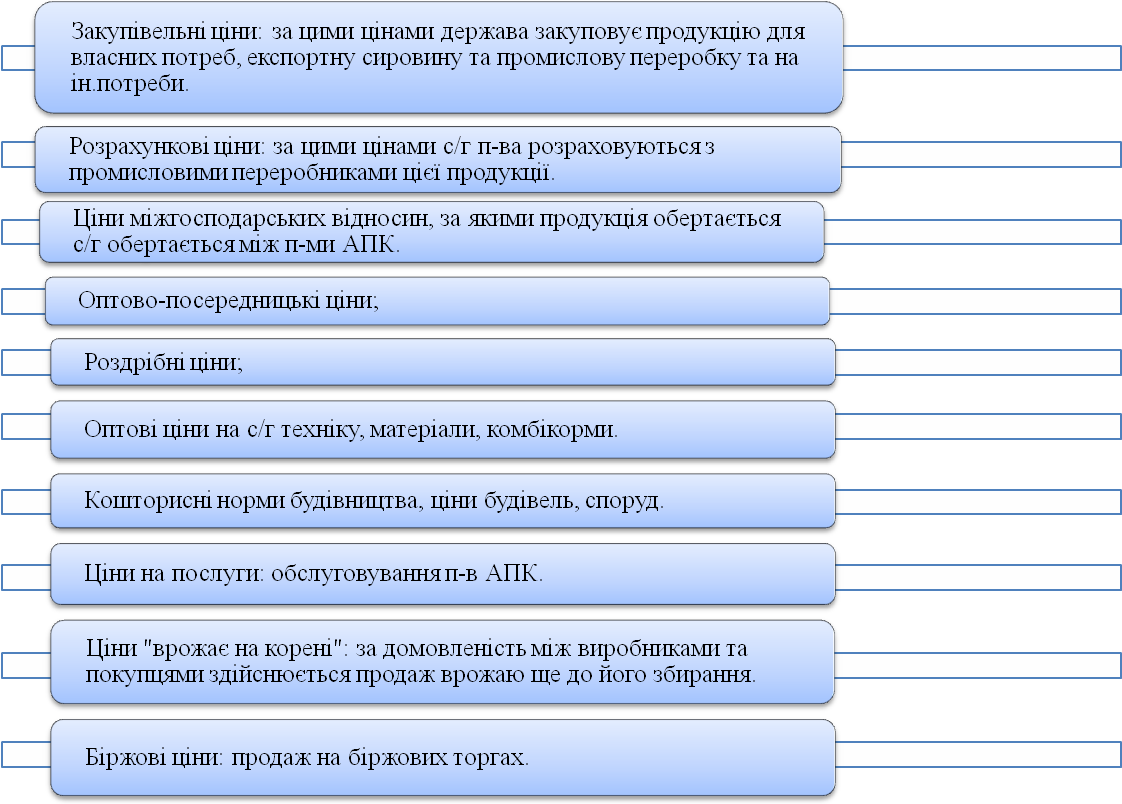

Класифікація цін на с/г продукцію:

Методичні підходи

до визначення ціни на с/г продукцію

Залежно від

собівартості

Залежно

від попиту та пропозиції

Залежно

від якості та взаємозамінності

Залежно від собівартості: визначення цін здійснюється до витрат підприємств АПК під час виробництва продукції.

Витрати групують на:

Матеріальні витрати;

Витрати на оплату праці;

Відрахування на соціальні заходи;

Амортизація основних фондів і нематеріальних активів;

Інші витрати.

Розраховуючи собівартість продукції в АПК беруть її середній рівень за попередні роки ( до 5р) . До розрахованої собівартості додається певний рівень прибутку, що планується підприємством з урахуванням податків, обов’язкових відрахувань і платежів.

Залежно від попиту та пропозиції: визначається за цим методом співвідношення цін за замінними видами продукції рослинництва та тваринництва. Базою взаємозамінності продукції за видами береться виробництво культур на єдиній загальній площі.

Залежно від попиту та пропозиції.

Ціна планується в кілька етапів:

Вивчення попиту на певний продукт у загальнодержавному або регіональному масштабі.

Визначення можливого обсягу виробництва продукту та пропозиція його на споживчому ринку.

Розраховується ціна на продукти в період масової їх реалізації з урахуванням якості, сортності, категорій та особливостей споживання продуктів в окремих регіонах.

Визначення цінової стратегії.