8.4.6. Варіанти функціонування (підключення) банків до системи

Участь банків у НСМЕП базується на таких основних положеннях:

1. Окремим учасником системи може бути банк (юридичні особа) або його філія, яка має МФО і в якій встановлюється автоматизована карткова система. Філія повинна мати дозвіл головної контори банку.

2. Комерційний банк, філії якого є учасниками системи, може мати власний ПЦ. Тоді він обслуговує тільки свої філії.

3. Учасник НСМЕП може мати своїх агентів (банки або філії), у яких не встановлено АКС. Тоді він бере на себе повну фінансову відповідальність за них перед іншими учасниками системи.

4. Процесинговий центр, як правило, є структурним підрозділом НБУ або комерційною установою, юридично незалежною від банків, які він обслуговує.

Передбачено кілька варіантів приєднання та участі банків у НСМЕП.

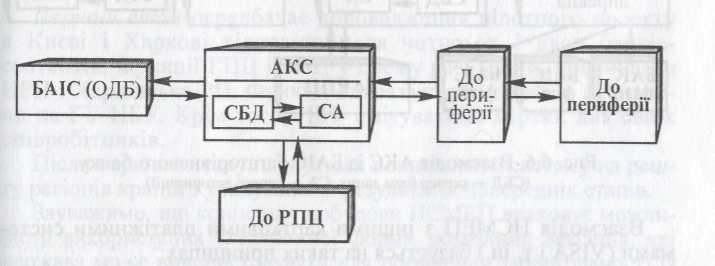

Перший варіант (рис. 8.5) передбачає, що учасником системи є окремий банк (юридична особа) або його філія, що має МФО, де встановлюється АКС, яка взаємодіє із БАІС банк; або філії.

Рис. 8.5. Взаємодія АКС із БАІС малого банку (СБД – сервер бази даних, СА – сервер авторизації)

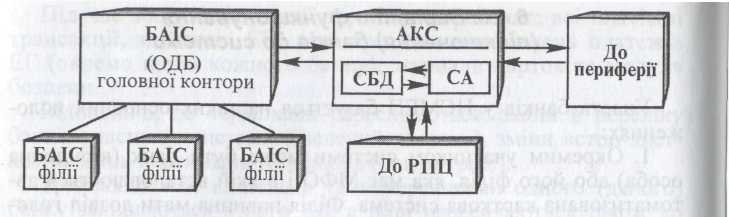

Другий варіант передбачає взаємодію системи із БАІС багатофіліального банку (рис. 8.6).

Рис. 8.6. Взаємодія АКС із БАІС багатофілійного банку

(СБД – сервер бази даних, СА – сервер авторизації)

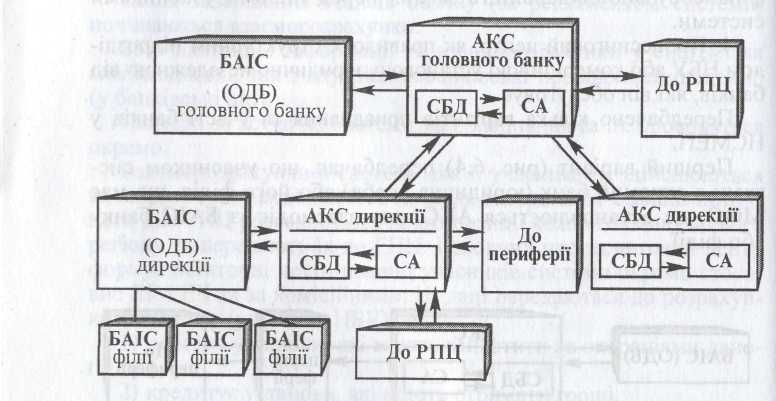

Третій варіант передбачає взаємодію НСМЕП із БАІС для банків із багаторівневою структурою (рис. 8.7).

Рис. 8.7. Взаємодія АКС із БАІС багаторівневого банку

(СБД – сервер бази даних, СА – сервер авторизації)

Взаємодія НСМЕП з іншими картковими платіжними системами (VISA тощо) базується на таких принципах:

1) використання єдиних стандартів;

2) взаємне використання існуючої інфраструктури (тобто платіжних і банківських терміналів, банкоматів, каналів зв'язку і протоколів обміну), взаємна маршрутизація повідомлень на рівні ПІД;

3) використання єдиних технологій взаєморозрахунків, резервування та страхування.

Взаємодія з уже наявними в Україні платіжними системами, які застосовують смарт-картки, полягає в узгодженій їх адаптації до вимог НСМЕП.

У червні 1997 р. НБУ Постановою свого Правління взяв на себе розв'язання всіх питань щодо проектування і фінансування робіт зі створення НСМЕП як наступного етапу впровадження електронної техніки в банківську справу (розрахунки фізичних осіб у торгівлі, сфері послуг тощо). Це рішення підтримали й комерційні банки. Робота зі створення НСМЕП є набагато складнішою, ніж зі створення СЕП. Адже йдеться про більшу кількість учасників, складнішу структуру й технічне забезпечення системи тощо. Тому у створенні НСМЕП беруть участь багато фірм на конкурсних засадах, причому власниками елементів системи можуть бути різні суб'єкти господарювання.

НБУ, залучаючи як державні так і недержавні джерела фінансування, координує при цьому виконання всіх робіт. Національний банк розробляє загальну концепцію НСМЕП, а також готує програмно-технічне забезпечення (ПТЗ) для її верхнього рівня. Розробку ПТЗ банківського рівня, торгівельних точок тощо, беруть на себе інші фірми, за якими залишається право власника на розроблені ними продукти. НБУ контролює виконання вимог і надає право на використання в системі розроблених ПТЗ.

Питання для самоконтролю

1. Чому всі операції з розрахунковою карткою можуть виконуватися лише в режимі прямого доступу ?

2. Для виконання яких платежів призначено КК та РК?

3. Хто „програє”, хто платить за додаткові послуги у разі використання смарт-карток як ЕЛГ? Власник смарт-карток оплачує додаткові витрати всіх учасників системи чи лише свої?

4. Яка специфіка використання смарт-карток у разі надання соціальної допомоги? Чи можна повністю проконтролювати використання за призначенням сум такої допомоги?

5. Яка технологія оплати купленого товару за кредитною карткою, якщо РР торговельної організації відкритий не в банку - емітенті кредитної картки?

6. Скільки всього ключів завантажується в картку в НСМЕП?

7. Які бувають „cmon-листки” і яка різниця між ними в НСМЕП?

8. Які операції можуть виконуватися в НСМЕП для ЕГ і ЕЧ в режимі „оф-лайн”?

9. Які операції можуть виконуватися в НСМЕП для ЕГ і ЕЧ в режимі „он-лайн”?

10. Які нефінансові операції можуть виконуватися з картками в НСМПу банку-емітенті?

1 Смарт-ка́рта (англ. smart card) – пластикова карта, що містить інтегральну схему, яка забезпечує певний рівень програмованості та невеликий обсяг пам'яті.

Смарт-карти використовуються для ідентифікації, аутентифікації, авторизації користувачів, зберігання ключової інформації і проведення криптографічних операцій в довіреному середовищі. Смарт-карти знаходять все ширше застосування в різних областях, від систем накопичувальних знижок до банківських платіжних карт, студентських квитків, SIM-карт і проїзних квитків, наприклад, на метро, а також для кодування таких відомостей, як, наприклад, історія хвороби.