8. Системи електронних грошей

Коли гроші є, якось легше погоджуватися, що не в них щастя.

В останні три десятиліття інформаційні технології настільки розвились, що утворили свій власний світ. І цей світ не зміг обійтися без власних коштів розрахунку – з'явилися електронні гроші та електронна економіка. По суті, вони не є грошима, і тому являють собою альтернативу, спосіб обміну без безпосереднього використання кредитних грошей. Зручність, дешевизна і ще цілий ряд переваг їх застосування міцно закріпили їх на ринку.

8.1. Типи та призначення електронних грошей

Гроші виконують п'ять головних функцій:

– міри вартості;

– засобів обігу;

– засобів платежу;

– засобів накопичення вартості;

– світових грошей.

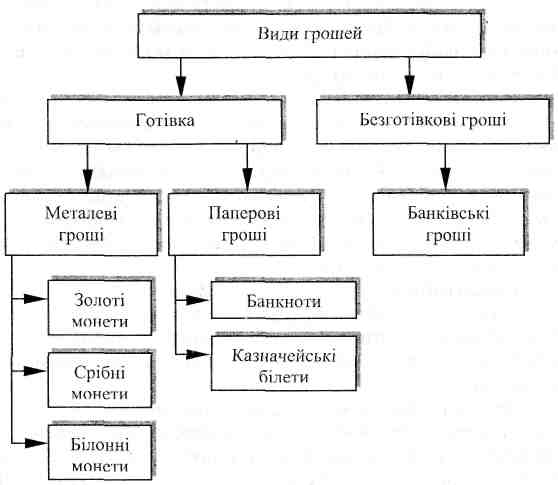

Кожну з цих функцій вони виконують, набираючи однієї з форм, у якій можуть існувати. Наприклад, грошовий обіг є рух грошей у готівковій та безготівковій формі під час обслуговування кругообігу товарів та послуг (рис.8.1).

Рис.8.1. Види грошей

Як засоби платежу та накопичення, гроші функціонують у готівковій формі. У безготівковій формі гроші існують як записи на рахунках у кредитних і фінансових установах. Ці записи донедавна велися, здебільшого, на паперових носіях і безпосередньо сприймалися та оброблялися людиною. Зрозуміло, що коли такого роду інформація зберігається не на паперових, а на магнітних і машинних носіях, сприймається й обробляється електронними пристроями й машинами, то ці гроші у безготівковій формі можна назвати електронними грошима (ЕЛГ).

Електронні гроші (e-money, e-гроші, електронна готівка, електроні обміни, цифрові гроші, цифрова готівка чи цифрові обміни) – означення грошей чи фінансових зобов'язань, обмін та взаєморозрахунки з яких проводяться за допомогою інформаційних технологій.

Електронні гроші є наступною сходинкою розвитку грошей як засобу платежу. При транзакціях з їхнім використанням інформація про обсяг коштів у закодованому вигляді може бути записана на смарт-картку1 з вбудованим мікропроцесором або зберігатися на жорсткому диску комп'ютера.

Термін ”електронні гроші” використовується до широкого спектра різних платіжних інструментів, що ґрунтуються на інноваційних технічних рішеннях у сфері роздрібних платежів.

Першим етапом розвитку електронних грошей (1960-1980 рр.) стало впровадження в обіг магнітних кредитних і дебетових карт (credit cards і debit cards), а також широке використання електронної системи платежів (electronic funds transfer).

Другим етапом (1990-2000 рр.) стало впровадження в обіг смарт-карт або ”карт з збереженої сумою” (smart cards або stored-value cards).

Конкретний вигляд ЕЛГ залежить від носія зазначеної інформації. ЕЛГ зазвичай розділяють на два типи: на базі смарт-карт (англ. card-based) – пластикових карт з вбудованим мікропроцесором і на базі мереж (англ. network-based), в основі яких лежить спеціально розроблене програмне забезпечення для здійснення платежів в Інтернеті.

8.1.1. Електронні гроші на базі пластикових карт

Пластикова карта – це платіжний інструмент, що надає її користувачу можливість безготівкової оплати товарів і послуг та отримання готівкових коштів у відділеннях банків і банківських автоматах.

Пластикова картка являє собою пластину стандартних розмірів (85.6/53.9/0.76 в мм.), Виготовлену з спеціальної, стійкої до механічних і термічних дій, пластмаси. Пластикові картки бувають кредитні і дебетові.

Кредитна картка являє собою платіжний документ для безготівкової оплати товарів і послуг. Вона пред'являється комп'ютерному пристрою магазину або банку, який дає команду відповідному банку про негайну оплату покупки або послуги.

Кредитні картки бувають:

– поновлювані (наприклад ”VISA”, ”MASTERCARD”) - для розрахунків в магазинах, готелях, ресторанах. Вони дають право використовувати кредити в певних межах. Після погашення боргу картка відновлюється.

– місячні (“American express”, “Diners club”) – зазвичай для розрахунку з туристичними фірмами. Ці картки не мають ліміту заборгованості, проте весь борг повинен погашатися в кінці місяця;

– фірмові (“Trust card”, “American express”) – випускаються окремими компаніями для оплати службових витрат. Застосовуються на умовах місячних карточок;

– преміальні або золоті (“American Gold card”, “Gold MASTERCARD”) – призначені для дуже солідних клієнтів. Кредит дається за пільговою процентною ставкою і не обмежений сумою позики.

Дебетова картка також являє собою інструмент для безготівкової оплати товарів і послуг. Однак, її істотна відмінність від кредитної полягає в тому, що власник картки повинен заздалегідь внести на свій рахунок у банку-емітенті певну суму. Дана сума й буде становити той ліміт, який може використовувати власник картки.

Картки зі штрих-кодом. Тут в якості елемента ідентифікації використовується штриховий код, аналогічний коду, що застосовується для маркування товарів. Кодова смужка покрита непрозорим складом і зчитування коду відбувається в інфрачервоних променях. Мають слабку ступінь захисту і тому малопридатні для використання в платіжних системах.

Картки з магнітною смугою. на сьогодні є найпоширенішими – в обігу перебуває понад два мільярди карт подібного типу. Магнітна полоса розташована на зворотній стороні картки і, відповідно до стандарту ISO 7811, складається з трьох доріжок. З них перші два призначені для ідентифікаційних даних, а на третю можна записувати інформацію. На лицьовій стороні карти вказуються: логотип банку-емітента, логотип платіжної системи, номер картки (перші шість цифр-код банку, наступні 9-банківський номер картки, остання цифра-контрольна, останні чотири цифри занесені на голограму), термін дії картки, ім'я утримувача тощо. Даний вид карт є більш захищеним у порівнянні з попереднім.

Смарт-картки. Тут носієм інформації є вже мікросхема Найпростіші з існуючих карт - карти пам'яті. У них обсяг пам'яті може мати величину від 32 байт до 16 кілобайт. Ця пам'ять може бути реалізована у вигляді ППЗУ (EPROM), який допускає одноразовий запис і багаторазове зчитування, і багаторазовий запис. Картки пам'яті поділяються на два типи: з незахищеною і з захищеною пам'яттю. В картках першого типу немає жодних обмежень на зчитування і запис даних. Доступність усієї пам'яті робить їх зручною для моделювання довільних структур даних, що є важливим у деяких додатках.

Смарт-карти або мікропроцесорні карти є найбільш захищеними. Зазвичай їх відносять до першої групи електронних грошей. За допомогою смарт-карт можуть виконаються операції з on-line авторизацією, також вони можуть використовуватися як багато валютний електронний гаманець.