5 Перелік завдань за варіантами

Завдання 1 ( для всіх варіантів)

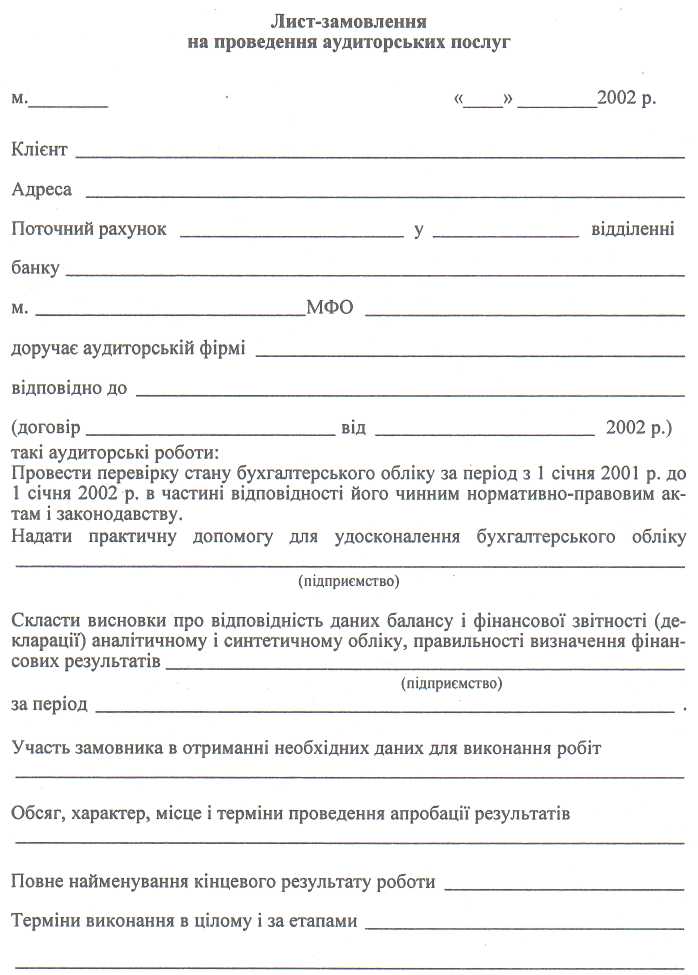

Скласти Лист-замовлення на проведення аудиторських послуг (Додаток А).

Описати подальші дії аудиторської фірми (аудитора).

Надати приклад Листа - зобов’язання про згоду на проведення аудиту.

Для розв’язання завдання необхідно керуватися:

Законом України Про внесення змін в Закон України «Про аудиторську діяльність».

МСА 210 «Узгодження умов виконання завдань з аудиту ».

Завдання 2 ( для всіх варіантів)

Укладено договір між аудиторською фірмою «Аудит-Україна» і акціонерним товариством «Омега» на проведення аудиту. Це підприємство веде виробничу діяльність: виготовляє технічні засоби зв'язку і надає деякі послуги з їх ремонту. Згідно з договором аудиторська перевірка має бути проведена в строк з 15 до 30 березня.

Назвіть, за яких обставин строк проведення аудиторської перевірки може бути змінено (продовжено, перенесено і т. п.).

Складіть план роботи аудитора за наведеною формою (табл. 1), обов'язково відобразивши в ній одержання попередньої інформації про клієнта.

Таблиця 1. План роботи аудиторської фірми «Аудит-Україна» на проведення аудиту на ВАТ «Омега»

з/п |

Перелік робіт і послуг, запланованих для виконання аудитором |

Строк виконання роботи |

Виконавець |

Примітки |

1 |

2 |

3 |

4 |

5 |

1 |

|

|

|

|

2 |

|

|

|

|

Для виконання завдання слід керуватися наступною інформацією:

Основні етапи проведення аудиту представлені у таблиці 2.

Зразок складання плану аудиту наведено в таблиці 3.

Таблиця 2 Основні етапи проведення аудиту

Етапи проведення аудиту |

||||||

І етап |

ІІ етап |

III етап |

IV етап |

V етапи |

||

Підготовчий етап

|

Укладення договору на здійснення аудиту |

Планування |

Процес аудиторської перевірки |

Підготовка аудиторського висновку та його підписання (заключний етап)

|

||

Вивчення системи внутрішнього контролю, уточнення аудиторського ризику та стратегії аудиту, розробка плану та програми аудиту і витрат часу |

Здійснення аудиту, оцінка і тестування системи внутрішнього контролю |

Підтвердження залишків на рахунках бухгалтерського обліку, стратегія низького ризику |

Заключні процедури |

|||

Таблиця 3 План аудиту (зразок)

Етапи аудита |

Зміст робіт |

Джерела інформації |

Строки виконання |

||

1 |

2 |

3 |

4 |

||

Підготов чий |

Знайомство з підприємством клієнта; попередня оцінка аудиторського ризику та його компонентів; попередній вибір стратегії аудита та об'єму робіт; вирішення питання про можливість перевірки; вирішення питань договору; обмін з клієнтом листом зобов'язанням |

Преса; взаємопов'язана сторона; третя сторона; фінансова звітність; бесіди з керівництвом і персоналом; попередній аудитор; матеріали попереднього аудиту; юридична документація клієнта |

15.03.00

|

||

Укладення договору на здійснення аудиту |

Заключення договору |

Документи та інформація |

16.03.00 |

||

Планування |

Вивчення системи ВК; уточнення аудиторського ризику та його компонентів; уточнення стратегії аудиту та об'єму робіт; розрахунок суттєвості; розробка плану та програми аудиту; розрахунок бюджету витрат часу |

Опитування персоналу; спостереження; попередній аудитор; документи обліку та управління; вимога до організації системи ВК; матеріали попереднього аудиту |

17.03.00- 19.03.00 |

||

Перевірка: - стратегія підтвердження залишків на рахунках бухгалтерського обліку;

-стратегія низького ризику контролю |

Збір аудиторських свідчень; документування перевірки; оцінка аудиторських свідчень; оцінка зразка вибірки; коригування програми аудиту виконання програми; тестування контрольних процедур;

підтвердження правильності обраної стратегії; у разі не підтвердження здійснюється зміна запланованого об'єму тестів підтвердження; збір аудиторських свідчень згідно переглянутого або запланованого об'єму; документування перевірки; оцінка свідчень |

Спостереження; опитування; інвентаризація; перерахунки;документи попереднього аудиту; запитні відповіді; угоди, контракти; облікова документація клієнта; вимоги до системи ВК;

облікова документація клієнта; результати тестування; документи попереднього аудита; результати перевірки; юридична документація клієнта |

20.03.00 - 22.03.00

23.03.00- 26.03.00 |

||

Заключний етап |

Групування виявлених помилок; формування робочого листка можливих виправлень; аналіз суттєвості невиправлених помилок; перевірка узгодженості показників після виправлень; оцінка можливості підприємства продовжувати свою діяльність; оформлення контрольного листа завершення аудиту; вибір аудиторського заключення і формування аудиторського звіту; підпис акта прийому-здачі аудиторського заключення |

Кінцевий варіант звітності; підсумки аудиту; аудиторські свідчення; протоколи зустріч з клієнтом; протоколи обговорення результатів аудиту; доповідна записка про незавершеніпроцедури |

27.03.00- -29.03.00 |

||

Завдання 3 (за варіантами)

Скласти загальну стратегію аудиторської перевірки за об’єктами аудиту (дивись дані за варіантами табл. 2) підприємства ВАТ «Омега» за такою формою:

Таблиця1 . Програма аудиторської перевірки ВАТ «Омега»

№ п.п |

Задачі перевірки |

Строк виконання |

Джерело інформації |

Аудиторські процедури |

Виконавець |

1 |

2 |

3 |

4 |

5 |

6 |

Таблиця 2 Дані для виконання завдання 2

Варіанти |

Об’єкт аудиту |

1, 16 |

Основні засоби |

2, 17 |

Нематеріальні активи |

3, 18 |

Праця та заробітна плата |

4, 19 |

Собівартість |

5, 20 |

Готова продукція |

6, 21 |

Цінні папери |

7, 22 |

Грошові кошти |

8, 23 |

Власний капітал |

9, 24 |

Поточні та довгострокові зобов’язання |

10, 25 |

Запаси |

11, 26 |

Загальнодержавні податки |

12, 27 |

Доходи та фінансові результати |

13, 28 |

Операційна діяльність |

14, 29 |

Збори та обов’язкові платежі |

15, 30 |

Розрахункові операції та поточні зобов’язання |

Таблиця 3 Загальна стратегія аудиту кредиторської заборгованості (зразок)

Задачі перевірки |

Процедури перевірки |

Об'єм перевірки |

Докази

|

Виконавці |

Строк проведення |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

|||||

1. Оцінка системи ВК |

1. Ознайомлення з основними напрямками розрахунків на підприємстві (види, форми розрахунків) |

Суцільна |

Договори, контракти, форми №1, 1-Б |

Старший аудитор |

15.03.00- 16.03.00 |

|||||

2. Визначення правильності ведення розрахунків в залежності від операцій у відповідності з чинним законодавством |

Суцільна |

Головна книга, баланс, звіти, журнал №3 |

Старший аудитор, асистент |

17.03.00- 20.03.00

|

||||||

|

3. Розгляд класифікації заборгованості, наявність безнадійної заборгованості, виявлення поточних та довгострокових зобов'язань, а також непередбачених. |

Суцільна |

Баланс, журнал №3, інші |

Молодший аудитор, асистент |

20.03.00- 21.03.00 |

|||||

4.Ознайомлення з порядком списання заборгованості, визначення причин її виникнення та обгрунтованість стосовно чинного законодавства |

Суцільна |

Головна книга, баланс, журнал №3, №1 |

Молодший аудитор, асистент |

22.03.00- 24.03.00 |

||||||

2. Реальність існування |

Впевнення в реальності кредиторської заборгованості, яка відображена в балансі шляхом проведення експертизи відвантажувальних документів та актів звірки |

Суцільна |

рахунки-фактури, накладні, платіжні доручення, баланс, журнал №3 |

Старший і молодший аудитори |

24.03.00-26.03.00

|

|||||

3. Повнота відображення |

Документальна перевірка |

Вибіркова |

Первинні документи |

Старший аудитор, асистент |

26.03.00-28.03.00 |

|||||

4. Законність |

Наявність підписів головного бухгалтера та уповноваженої особи |

|

Первинні документи, журнал №3, відомості |

Старший аудитор |

28.03.00-29.03.00 |

|||||

Додаток А