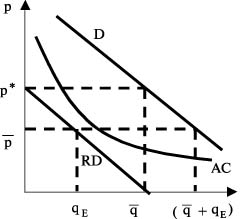

3. Ценообразование, ограничивающее вход

При

угрозе входа конкурента укоренившаяся

фирма может

сигнализировать обязательство соблюдать

некоторый жесткий (остающийся неизменным)

объем выпуска ![]() ,

такой, что остаточный спрос на продукцию

конкурента RDбудет

достаточно мал (см.

рис. 3.7).

Наилучший выпуск

,

такой, что остаточный спрос на продукцию

конкурента RDбудет

достаточно мал (см.

рис. 3.7).

Наилучший выпуск ![]() ,

выбранный конкурентом после входа в

отрасль (при неизменном выпуске

действующей

фирмы), увеличит отраслевое предложение

до объема

,

выбранный конкурентом после входа в

отрасль (при неизменном выпуске

действующей

фирмы), увеличит отраслевое предложение

до объема ![]() ,

что приведет к установлению равновесной

цены

,

что приведет к установлению равновесной

цены ![]() .

При наличии положительного эффекта

масштаба производства,укоренившаяся

фирма может

выбрать величину

таким

образом, чтобы кривая остаточного спроса

конкурентаRD оказалась

ниже кривой издержек на единицу

продукции AC.

То есть после вступления конкурентаравновесная

цена понизится

до уровня

.

При наличии положительного эффекта

масштаба производства,укоренившаяся

фирма может

выбрать величину

таким

образом, чтобы кривая остаточного спроса

конкурентаRD оказалась

ниже кривой издержек на единицу

продукции AC.

То есть после вступления конкурентаравновесная

цена понизится

до уровня ![]() .

Таким образом, конкурент не сможет

получать положительную прибыль при

любом выпуске и, следовательно, не будет

иметь стимулов к вступлению в отрасль.

Такая стратегия укоренившейся

фирмы носит

название ценообразования,

ограничивающего вход.

.

Таким образом, конкурент не сможет

получать положительную прибыль при

любом выпуске и, следовательно, не будет

иметь стимулов к вступлению в отрасль.

Такая стратегия укоренившейся

фирмы носит

название ценообразования,

ограничивающего вход.

Рис. 3.7. Ценообразование, ограничивающее вход

Для конкурента может быть неочевидно, что укоренившаяся фирма будет жестко придерживаться выпуска q, так как этот выпуск не обеспечивает максимальной прибыли. Чтобы сделать обязательство жесткого выпуска и угрозу ограничивающего ценообразования правдоподобными, укоренившаяся фирма может заранее инвестировать средства в производственные мощности, делающие снижение выпуска нерентабельным, или в технологии, не позволяющие изменять объемы производства (автоматические линии с фиксированной производительностью). Это послужит эффективным сигналом для потенциального конкурента.

4. Хищническое ценообразование

Хищническое ценообразование может быть определено как стратегия издержек, имея целью вытеснение конкурента из отрасли, а затем повышает цену, когда вытеснение осуществляется.

Условиями осуществления хищничества являются:

высокая концентрация на рынке - в противном случае укоренившиеся фирмы, не прибегающие к хищничеству, создают для потенциального конкурента возможность безубыточного вступления на рынок;

наличие барьеров входа - необратимые затраты вступления на рынок увеличивают потери конкурента и стимулируют его отказ от конкурентной борьбы. Кроме того, если бы вход на рынок был свободен, количество потенциальных участников рынка было бы слишком велико, а угроза входа - постоянна. укоренившаяся фирма вынуждена была бы в каждом периоде назначать заниженные цены и не получала бы возможности компенсировать потери.

Поведение фирмы не всегда может быть определено как хищническое, поскольку фирмы иногда снижают цену, сигнализируя о качестве нового товара, расширяя границы спроса или применяя ценовую дискриминацию. Отметим, что важной особенностью хищничества является компромисс между потерей текущей прибыли и выгодой от монополизации. Стратегия хищничества включает в себя снижение цены в коротком периоде, с тем чтобы вытеснить с рынка конкурирующие фирмы или воспрепятствовать их входу, с целью получения больших прибылей (за счет более высоких цен в длительном периоде), чем можно было бы получить, если бы не было снижения цен1).

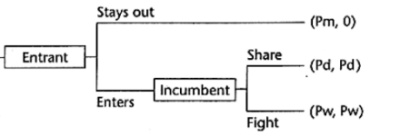

Хищническая конкуренция уничтожает отраслевую прибыль, поэтому соперники имеют стимул избежать ее. Если укоренившаяся фирма действует одновременно на N рынках и в каждый период времени на одном из рынков существует угроза входа конкурента, фирма не будет вступать в ценовую войну, а выберет стратегию мирного раздела рынка. Часть конкурентов могла бы отказаться от входа, если бы угроза хищничества была бы реализована по крайней мере на одном из рынков. Рассматривая дерево игры для отдельного рынка (см. рис. 3.8, обозначения аналогичны рис. 3.5), можно видеть, что равновесный набор стратегий:

для конкурента - вход на рынок ( Enters ),

для укоренившейся фирмы - мирный раздел рынка ( Share ).

Если конкурент уже вошел на рынок, укоренившейся фирме невыгодно вступать в борьбу, и конкурент, зная это обстоятельство, осуществляет вход на рынок. Парадокс состоит в том, что такой исход будет наблюдаться для каждого из N рынков, хотя для фирмы было бы выгоднее нести потери на части из них, ради получения монопольной прибыли на других. Этот вывод является скорее теоретическим и носит название парадокса сети магазинов (chain store paradox). Причиной такого исхода служит отсутствие достоверных обязательств предотвращения входа со стороныукоренившейся фирмы, в более общем случае - полная информационная прозрачность.

Рис. 3.8. Угроза входа конкурента, дерево игры

Условия реального рынка предполагают наличие у потенциального конкурента неполной информации о возможностях и намерениях укоренившейся фирмы. укоренившаяся фирма может быть "сильной" или "слабой". Лишь сама фирма знает, сильна она или слаба. Если она сильна, она может применять хищничество всегда. Если она слаба, то ценовые войны обходятся ей дорого и имеют смысл, только если они повышает прибыли на других рынках. Слабая фирма будет использовать агрессивную ценовую политику лишь на небольшом числе первых рынков, чтобы создать необходимую репутацию. Агрессивное поведение сигнализирует конкурентам о силе фирмы, так что они могут предположить активное противодействие на всех оставшихся рынках.

Если фирма не уверена в своей силе, а потенциальный противник, напротив, обладает явными преимуществами, фирма может повысить цену, чтобы сигнализировать о своей слабости и смягчить поведение противников.

Репутация сильной укоренившейся фирмы может вынудить конкурента к слиянию, причем такой результат может быть предпочтительнее для них обоих по сравнению с хищническим исходом. Чем устойчивее и агрессивней выглядит укоренившаяся фирма, тем ниже будет цена продажи. Слияние с соперником является лучшим средством реализации монопольной власти укоренившейся фирмы.

Далее рассмотрим, как изменяется структура рынка в результате слияний и поглощений, типы слияний и определяющие их факторы.

Слияния и поглощения

Слияние и поглощение - это общее имя для всех сделок, которые объединяет передача корпоративного контроля во всех формах, включая покупку и обмен активами. Сюда входят сами слияния (соединение компаний в одну), поглощения, приобретение компаний, выкуп акций заемными средствами, враждебное поглощение, рекапитализация, изменение структуры собственности, выделение и продажа бизнес-единицы, а также все другие сделки, которые подразумевают передачу корпоративного контроля из рук одних акционеров другим.

Эти сделки могут быть использованы в различных целях, как в интересах компаний в целом, так и в интересах их совладельцев. Слияния и поглощения могут улучшить положение компании и повысить прибыльность иустойчивость, сделать бизнес более конкурентоспособным и прибыльным.

Типы слияний

В экономической теории принято делить слияния и поглощения на три основных типа.

Горизонтальное слияние и поглощение - комбинация похожих компаний, которая приносит экономию на масштабе и синергии - наиболее простое для планирования, поскольку дает самые очевидные преимущества, достигаемые за счет организационных факторов, управления операциями и эффекта масштаба. (В России, например, слияние авиакомпаний "Сибирь" - "Внуковские авиалинии".)

Вертикальное слияние и поглощение - комбинация компаний из разных уровней технологических переделов, нацеленная на повышение эффективности трансакций - требует точной подгонки и устойчивоститехнологических связей. (Многоуровневые вертикальные структуры "Сибирского алюминия", "Лукойла".) Может возникнуть проблема, когда объединение будет технологически возможным, но экономически невыгодным. Другая проблема - технологические изменения, которые могут сделать какое-то звено холдинга ненужным или менее эффективным, чем предполагалось.

Конгломерат - объединение технологически несвязанных производств - представляет инвестиционную стратегию, которая должна содержать требования постоянного пересмотра и переоценки портфеля активов. Для конгломерата характерна частая продажа и покупка активов различного вида.

Основная причина сделок, где компании используют механизмы слияния и поглощения - это конкуренция, которая вынуждает активно искать инвестиционные возможности, эффективно использовать все ресурсы, снижать издержки и искать стратегии противодействия конкурентам. Развитие экономики выражается в ее глобализации, диверсификации, технологическом прогрессе, либерализации рынков. Каждый этот фактор отдельно и в сочетании с другими вызывает необходимость пересмотра прогнозов и переоценки активов всеми компаниями. Расширяя свои возможности, компании создают стратегии диверсификации и реструктуризации. С данной точки зрения, сделки относительно корпоративного контроля:

являются естественной реакцией на изменяющиеся рынки;

нужны всем компаниям для постоянного приспособления к изменяющейся экономике.

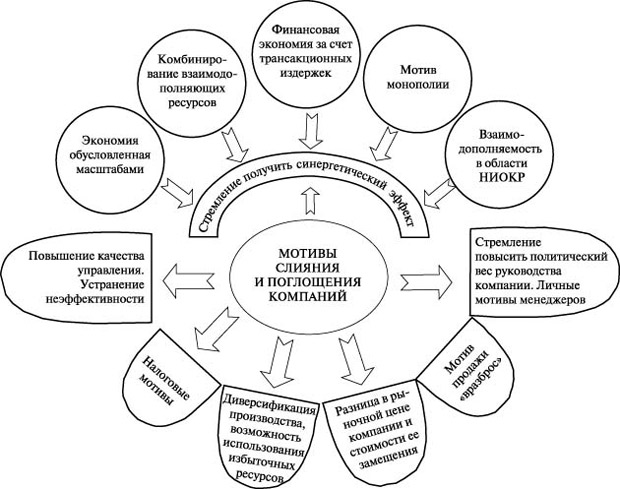

Мотивы слияний и поглощений

Одним из основных мотивов слияний является синергетический эффект - усиление эффективности за счет объединения. Слияние может способствовать:

Рис. 3.9. Мотивы слияний и поглощений

снижению издержек производства - например, за счет проявления эффекта масштаба при горизонтальном слиянии или получению более дешевых ресурсов при вертикальном слиянии ;

снижению трансакционных издержек - это особенно характерно для вертикальных слияний, так как снимается проблема неопределенности при заключении контрактов, устраняется риск оппортунистического поведения со стороны контрагентов;

снижению издержек управления - за счет объединения функций звеньев управляющего аппарата, высвобождения персонала;

снижению издержек в области НИОКР - за счет объединения научного потенциала, эффекта масштаба при проведении исследований.

Мотивом слияния может выступать повышение эффективности управления:

приобретение неэффективной фирмы - проблемы и неудачи фирмы зачастую лежат в сфере управления: отсутствие стратегического мышления у руководства, близорукая рыночная политика, неумение подбора и анализа необходимой информации;

передача управления собственником - ситуация, когда собственник, управляющий фирмой, желает отойти от дел или его интересы перемещаются в другие сферы бизнеса.

Стремление к упрочению финансового положения, росту капитализации также может подтолкнуть компании к слиянию:

привлечение инвестиционного капитала - рост капитализации позволяет привлечение более крупных инвестиционных средств на более выгодных условиях;

размещение свободных средств - одна из фирм может разместить свои свободные средства путем приобретения другой компании (мотив, характерный для конгломератных слияний ), при этом диверсификация направлений деятельности благотворно отражается на снижении общего риска;

спекулятивный мотив - рост капитализации способствует повышению курса акций, интересы владельцев компаний могут быть направлены не на продолжение деятельности, а на получение дополнительного дохода от продажи акций.

Изменение структуры компании может вызвать изменение структуры ее налогообложения. В некоторых случаях в результате слияния снижается общее налоговое бремя:

налоговые льготы - присоединение социально-значимого производства может обеспечить компании получение налоговых льгот;

перераспределение налогов - перераспределение финансовых и материальных потоков внутри фирмы способно перераспределить налоговые выплаты;

реинвестирование в слияния - корпорация вместо выплаты дивидендов может вложить средства в покупку другой компании, избегая тем самым двойного налогообложения.

Поведением владельцев компаний способны управлять политические мотивы, в частности, повышение личной и общественной значимости владельца крупной компании.

И, наконец, многие слияния представляют собой инструмент конкурентной стратегии:

усиление рыночной власти - увеличение рыночной доли, способствует приобретению доминирующего положения и получению проистекающих отсюда конкурентных преимуществ. Не все преимущества и итоги сделок могут быть оценены немедленно финансовым рынком, но способствуют росту фирмы в будущем;

слияние под угрозой вытеснения - как отмечалось ранее, укоренившаяся фирма имеет стимулы к поглощению потенциальных конкурентов, такое поглощение называют враждебным. У компаний в некоторых ситуациях нет лучшей альтернативы, чем искать союзника или партнера. Если компания не имеет перспектив роста, не приносит акционерам достаточный доход на капитал, а только окупает текущую деятельность, то гарантированного роста курсовой стоимости акций или успеха объединения ожидать не следует. Но в случае отказа от подобной сделки компания может быть вытеснена с рынка.

В мировой экономике известны четыре волны слияний и поглощений, начиная с 1890-х и кончая нашими днями, - все они так или иначе связаны с указанными факторами. Пики сделок слияния и поглощения приходятся на периоды структурных изменений, промышленных кризисов и подъемов, инфляции, технологических революций, когда происходит существенная организационная перестройка экономики и переоценка ее активов. Если проследить сделки приобретений и установления контроля по отраслям, то можно найти прямое соответствие указанных факторов числа и сделокслияния и поглощения, как в России, так и за рубежом. Сделки имеют различные цели и форму, но обязательно включают изменение собственника или структуры капитала.

Несмотря на то, что слияния и поглощения являются распространенными сделками, проблема их эффективности стоит достаточно остро. Часто цитируемые результаты исследований:

61% слияний не окупает вложенных в них средств (Mergers & Acquisitions Journal, 1998);

57% объединившихся компаний отстают в своем развитии от других субъектов рынка (PricewaterhouseCoopers, исследование 300 слияний за 1987-1997 гг.).

Мировой опыт показывает, что число сделок растет, но они зачастую не дают желаемого эффекта, не создают добавочную стоимость для собственников поглощающей фирмы, хотя требуют длительного и недешевого процесса юридических и финансовых переговоров. Однако отсутствие гарантированной выгоды и низкая вероятность успеха не служат препятствием для сделок слияний и поглощений. Слияния и поглощения - это еще и один из инструментов конкурентной стратегии. Поэтому могут существовать мотивы сделок, не связанные с прямой выгодой.

За последние годы Россия переживает уже вторую волну слияний и поглощений. Первая волна была создана долговым кризисом 1998 года, девальвацией, удешевлением активов и переключением спроса на внутреннее потребление. Вторая волна вызвана высокими ценами на нефть, большими доходами от экспорта. Компании, особенно экспортного сектора, создали значительные наличные резервы и стремятся вложить их в другие отрасли.

Очевидно, что российским компаниям не удастся избежать тенденции к укрупнению капитала, если они хотят быть конкурентоспособными как на локальном, так и на международном уровне.

Итак, в рамках темы "Поведение фирмы на товарных рынках" мы рассмотрели общее понятие товарного рынка и рыночной структуры, количественные показатели концентрации и рыночной власти. Нами были представлены особенности функционирования фирмы в краткосрочном и долгосрочном периодах, ценообразования и взаимодействия с конкурентами в условиях разного типа рыночных структур. Проанализированы различные видыстратегического поведения фирм: предоставление и сдерживание входа, слияния и поглощения.