Виды износа и амортизация основных производственных фондов.

Ам - процесс переноса, возмещения износа ОПФ путем перенесения утраченной ими стоимости на продукцию. Денежным выражением размера амортизации являются амортизационные отчисления.

Амортизационный фонд (Амф)- денежный фонд, используемый для возобновления изношенных ср-в труда, формирование которого происходит после реализации товара. Амф может использоваться для полного восстановления ОФ или кап. ремонт ОФ

Нормой амор-ии (На) наз.размер амортизационных отчислений, выраженных в % от балансовой стоимости соответствующих осн. фондов.

Амортизируемое имущество – имущ-во, объекты интеллектуальной деят-ти, к-ые находятся у налогоплательщика на праве собственности, используются для извлечения дохода, ст-ть к-ых погашается путем начисления Ам. Срок полезного исп-я более 12 мес. И Сперв более 10000р.

Хозяйствующие субъекты могут применять один из способов начисления амортизации по однородным видам объектов основных средств. При формировании учетной политики по конкретному направлению ведения бухгалтерского учета выбирается один способ из нескольких допускаемых законодательством в течение всего его полезного срока использования.

Срок пол-го исп-ия — период, в течение к-го использование объекта основных средств призвано приносить доход или служить для выполнения целей деят-ти хоз-го субъекта.

Существуют следующие методы начисления амортизационных отчислений:

Линейный (равномерный) способ. Линейный способ - это способ, который состоит в равномерном начислении износа в течение срока полезного использования Объекта. При этом способе амортизация начисляется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной от полезного срока использования этого объекта.

,

где m

– номер года от начала срока использования

объекта средств (

,

где m

– номер года от начала срока использования

объекта средств ( ),

Ам

–

годовая сумма амортизационных отчислений,

Т – срок полезного использования

объекта (в целых годах), См

– первоначальная стоимость объекта

основных фондов. Преимущ-во: Прост,

нагляден и в определенной степени

учитывает процесс стоимости.

Относительность учета обусловлена: к

завершению срок службы ликвидационная

стоимость ОФ равна нулю; предусматривает

равномерный износ ОФ за весь срок

службы.

),

Ам

–

годовая сумма амортизационных отчислений,

Т – срок полезного использования

объекта (в целых годах), См

– первоначальная стоимость объекта

основных фондов. Преимущ-во: Прост,

нагляден и в определенной степени

учитывает процесс стоимости.

Относительность учета обусловлена: к

завершению срок службы ликвидационная

стоимость ОФ равна нулю; предусматривает

равномерный износ ОФ за весь срок

службы.

НЕДОСТАТОК- отсут-е учёта морального износа, который снижает стоимость изготавливаемых машин, это обусл-ет выбытие устаревшей техники и её недоаморт-ю. Это отраж-ся на ФР пред-я!

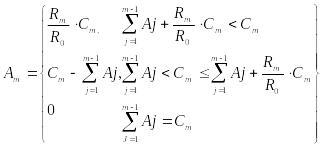

Метод уменьшения остатка. Применяется удвоенная НА по срав. с исп-ой при прямолинейном методе, кот-ая относится к ликвидационной ст-ти. Равномерный перенос ст-ти, но за более короткий период времени.

,

где

,

где - величина накопленной амортизации

начало m-года.

Способ уменьшающегося остатка

— это способ, при котором начисление

амортизации производится исходя из

остаточной стоимости объекта основных

средств, принимаемой на начало каждого

отчетного периода, и нормы амортизации,

исчисленной при постановке на учет

объекта основных средств, рассчитанной

из срока его полезного использования.

Применение этого способа не позволяет

начислить полную амортизацию в

установленный срок, поэтому возможно

применять повышающий коэффициент.

- величина накопленной амортизации

начало m-года.

Способ уменьшающегося остатка

— это способ, при котором начисление

амортизации производится исходя из

остаточной стоимости объекта основных

средств, принимаемой на начало каждого

отчетного периода, и нормы амортизации,

исчисленной при постановке на учет

объекта основных средств, рассчитанной

из срока его полезного использования.

Применение этого способа не позволяет

начислить полную амортизацию в

установленный срок, поэтому возможно

применять повышающий коэффициент.

Метод списания стоимости по сумме чисел лет полезного использования (сумма чисел лет) хар-ся нелинейной зависимостью и норма аморт величина переменная.. Способ списания стоимости по сумме чисел лет срока полезного использования— это способ, при котором начисление амортизации производится исходя из первоначальной стоимости объекта и кумулятивного коэффициента, где в числителе число лет, оставшихся до конце срока службы объекта, а в знаменателе сумма чисел лет срока службы объекта.

,

где

,

где

![]() -

сумма чисел лет срока службы объекта.

-

сумма чисел лет срока службы объекта.

Прекращается начисление амортизации с первого числа месяца, следующего за месяцем выбытия или полного погашения стоимости объекта

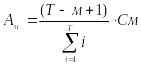

Метод списания стоимости пропорционально объему продукции (работ).

Ам =Rм/Rо, где Rм – натуральный показатель объема продукции (работ) в отчетном периоде (сколько фактичеки выпускают продукции), R0 - предполагаемый объем продукции (работ) за весь срок использования объекта основных средств (сколько планируют).

Способ списания стоимости пропорционально объему продукции (работ). При этом способе ежегодная сумма амортизации определяется путем умножения процента, исчисленного при постановке на учет данного объекта как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции (работ) за срок его полезного использования, на фактически выполненный объем работ или продукции за данный отчетный период.