1.6 Система счетов и двойная запись

Система счетов - это способ экономической группировки, текущего отражения и оперативного контроля за имуществом хозяйства и хозяйственными операциями.

Каждый счет предназначен для отражения конкретного объекта имущества хозяйства или источников их образования. На счетах на основании первичных документов накапливаются и систематизируются текущие данные только по однородным хозяйственным операциям. Счет представляет собой таблицу двусторонней формы Таблица имеет две противоположные стороны, обозначенные терминами “Дебет” (Д-т) и “Кредит” (К-т). Остаток имущества или источников в их образовании на начало или конец периода называется “сальдо”. Сумма по операциям за отчетный период называется оборотом по счету. Счет может иметь два оборота - дебетовый оборот (Од) и кредитовый (Ок). Все счета бухгалтерского учёта по отношению к балансу делятся на две большие группы: счета для учёта имущества хозяйства (счета имущества) и счета для учёта источников образования имущества (счета источников).

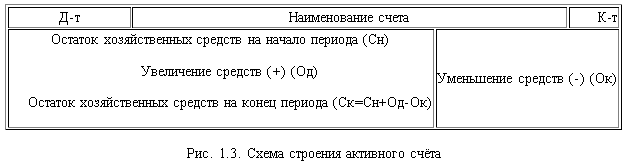

Все счета для учёта имущества — счета активные. Они имеют следующее строение: сальдо по счету может быть только дебетовым, оборот по дебету означает поступление имущества, оборот по кредиту - его использование (выбытие) (рис. 1.3).

На активном счете сальдо конечное (Ск) меньше нуля быть не может, так как нельзя потратить имущества больше, чем было на момент совершения хозяйственной операции.

К активным относятся счета “Основные средства”, “Материалы”, “Касса”. “Расчётные счета”, “Нематериальные активы” и др.

Все счета источников средств - пассивные Они имеют следующее строение: начальный остаток источников образования имущества всегда отражается по кредиту (кредитовое сальдо), на этой же стороне счета отражается и увеличение источника, уменьшение источников - по дебету (рис. 1.4).

Между счетами и балансом существует тесная взаимосвязь:

- каждой статье баланса, как правило, соответствует счет, кроме случаев, когда отдельные статьи отражают данные нескольких счетов (например, статья “Сырье и материалы” содержит остатки по счетам “Материалы”, “Заготовление и приобретение материалов”, “Отклонения в стоимости материалов”); некоторые счета представлены в балансе несколькими статьями (счет “Расчёты с поставщиками и подрядчиками”);

- счета подразделяются на активные и пассивные аналогично статьям баланса;

- остатки имущества и источников его образования показываются на счетах на той же стороне, что и в балансе;

- суммы остатков по всем активным счетам равны итогу актива (валюты) баланса, а по всем пассивным счетам - итогу пассива (валюте) баланса;

- баланс составляется на основании данных счетов бухгалтерского учёта, а счета на основании данных баланса.

Все хозяйственные операции отражаются на счетах бухгалтерского учёта способом двойной записи.

Двойная запись - способ отражения каждой операции в дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме. Применение двойной записи имеет объективный характер и связано с двойственным характером отражения хозяйственных операций. Необходимость двойной записи выражается в четырех типах балансовых изменений.

Двойная запись в процессе совершения хозяйственных операций отражает двойственные изменения в составе имущества хозяйства или его источников, или одновременно в составе имущества и его источников в дебете одних и кредите других взаимосвязанных счетов в одной и той же сумме.

Пример. Отпущены со склада и израсходованы в основном производстве материалы на сумму 400 000 руб.

Данная операция означает уменьшение материалов на складе и увеличение — основном производстве на ту же сумму. Операция приводит к двойственным изменениям в составе имущества и затрагивает два счета- “Материалы” и “Основное производство”.

Взаимосвязь между дебетом одного и кредитом другого счета, возникшая в результате двойной записи на них хозяйственной операции, называется корреспонденцией счетов. Счета, между которыми такая взаимосвязь возникла, называется корреспондирующими.

Обозначение корреспонденции счетов, т.е. наименование дебетуемых счетов с указанием суммы поданным операции, называется бухгалтерской записью (проводкой).

Бухгалтерские записи (проводки) по количеству затрагиваемых ими счетов подразделяют на простые и сложные.

Простыми принято называть такие бухгалтерские записи (проводки), в которых корреспондируют только два счета — один по дебету, а другой по кредиту.

Сложными называются записи (проводки), в которых один счет по дебету корреспондирует с несколькими счетами по кредиту или наоборот.

Пример. Отпущены материалы на сумму 400 000: в основное производство на сумму 300 000 руб., во вспомогательн0е производство- 100 000 руб. Бухгалтерская проводка:

Д-т сч. “Основное производство” 300 000 руб.

Д-т сч. “Вспомогательное производство” 100 000 руб.

К-т сч. “Материалы” 400 000 руб.

Эту сложную операцию можно представить в виде двух простых:

1. Д-т сч. “Основное производство” 300 000 руб.

К-т сч. “Материалы” 300 000 руб.

2.Д-т сч. “Вспомогательное производство” 100 000 руб.

К-т сч. “Материалы” 100 000 руб.

По способу группировки и обобщения информации счета подразделяются на синтетические и аналитические. Синтетические счета дают обобщенную характеристику объекту учёта. Аналитические счета раскрывают и детализируют содержание синтетического счета. Синтетические счета предназначены для учёта информации о составе и движении хозяйственных средств предприятия, источниках и хозяйственных процессах в обобщенном виде и в денежном измерителе. Учёт на аналитических счетах ведут и в денежном, и в натуральных измерителях (счета учёта товарно-материальных ценностей). Например, объекты основных средств учитывают по количеству и стоимости, готовую продукцию — по массе (или количеству) и стоимости.

Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

- аналитические счета ведутся для детализации записей по синтетическим счетам;

- операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к данному синтетическому счету;

- на синтетическом счете операция записывается общей суммой, а на его аналитических счетах - частными суммами, дающими в итоге ту же общую сумму;

- запись в аналитическом счете производится на ту же сторону, что и в синтетический счет, т.е. их строение одинаково.

Поэтому начальный и конечный остатки, а также обороты по дебету и кредиту синтетического счета должны быть равны общим суммам соответствующих остатков и оборотов аналитических счетов, открытых в его развитие. При подведении итогов отчетный период данные синтетического и аналитических счетов должны сверяться. Их совпадения свидетельствует о правильности ведения учёта.

Промежуточное место между синтетическими и аналитическими счетами занимают субсчета.

Субсчет — способ группировки данных аналитических счетов. Их вводят для получения единых для всех предприятий обобщенных показателей, дополняющих показатели синтетических счетов. Например, к счету “Материалы” открывают следующие субсчета: 10-1 “Сырье и материалы”, 10-2 “Покупные полуфабрикаты и комплектующие изделия, конструкции и детали”, 10-3 “Топливо”, 10-4 “Тара и тарные материалы”, 10-5 “Запасные части”, 10-6 “Прочие материалы”, 10-7 “Материалы, переданные в переработку на сторону”, 10-8 “Строительные материалы”, 10-9 “Инвентарь и хозяйственные принадлежности”.

Количество синтетических счетов и субсчетов определяется потребностями составления отчетности. Количество используемых на предприятиях аналитических счетов определяется потребностями управления хозяйствующим субъектом.

Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью получения сводной информации, как об отдельных объектах бухгалтерского учёта, так и всей их совокупности. Одним из способов обобщения данных текущего бухгалтерского учёта являются оборотные ведомости.

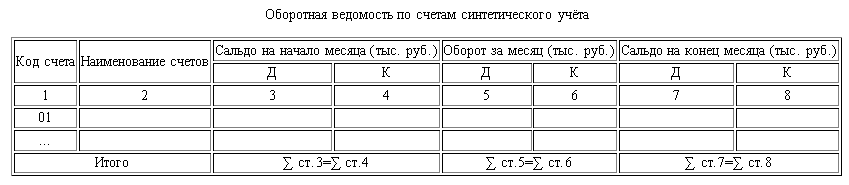

Оборотная ведомость по счетам синтетического учёта представляет собой сводку оборотов и остатков по счетам за определенный период времени (табл. 1.7).

Составленная таким образом оборотная ведомость, является одним из важнейших средств проверки и контроля полноты и правильности записей по счетам. Контроль осуществляется на основе наличия в данном регистре трех пар равных итогов.

Первая пара равных итогов (∑ст. 3 табл. 7 = ∑ ст. 4 табл. 7) - общий итог начальных остатков по дебету всех счетов равен общему итогу начальных остатков по кредиту всех счетов. Это равенство вытекает из положения, что общая сумма активов предприятия не может быть больше или меньше общей суммы источников их образования (т.е. равенство итогов актива и пассива баланса).

Вторая пара равных итогов (∑ст. 5 табл. 7 = ∑ ст. 6 табл. 7)- общий итог оборотов по дебету всех счетов. Это равенство обеспечивается двойной записью. Оно также должно соответствовать обороту в регистре хронологического учёта (регистрационному журналу), что свидетельствует о полноте и правильности отражения хозяйственных операций в системе счетов способом двойной записи.

Третья пара итогов (∑ст. 7 табл. 7 = ∑ ст. 8 табл. 7) - общий итог конечных остатков по дебету всех счетов равен общему итогу конечных остатков по кредиту всех счетов. Это равенство обеспечивается равенством первых двух пар итогов.

Оборотную ведомость по синтетическим счетам на практике называют оборотным балансом, так как она содержит почти все его показатели. В этом смысле оборотная ведомость, фиксируя остатки и обороты по счетам, является способом обобщенного отражения не только состояния, но и изменений в составе и величине имущества и источников его образования.

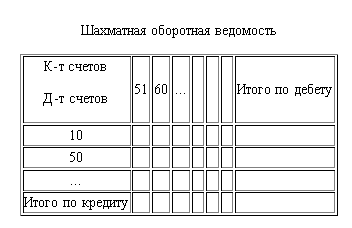

Возможности использования оборотных ведомостей по синтетическим счетам ограничены. Поскольку на регистре нельзя установить содержание увеличения и уменьшения имущества и источников, необходимых для руководства хозяйственной деятельностью предприятия. Их получают из шахматной оборотной ведомости (табл. 1.8).

Записи в шахматную ведомость производится так, чтобы была видна корреспонденция счетов. Пересечение строк подлежащего ведомости с колонкой сказуемого показывает корреспонденцию счетов. Ведомость заполняется путем проставления итогов оборотов каждого счета с одинаковой корреспонденцией на пересечении строки дебетуемого счета с колонкой кредитуемого счета.

По дебету всех синтетических счетов выводится итог; обороты по кредиту счетов оказываются автоматически внесенными в ведомость.

Шахматная ведомость - это свод оборотов по счетам, служащий для раскрытия их содержания и проверки правильности корреспонденции счетов.

Оборотные ведомости по аналитическим счетам существенно отличаются от оборотных ведомостей по синтетическим счетам. Составляются они отдельно для каждой группы аналитических счетов, объединяемых соответствующим синтетическим счетом.