11. Какие показатели включают динамические методы оценки экономической эффективности инвестиций? Каким методом практически производится вычисление величины внд?

Наиболее распространенными методами динамической оценки являются:

1.Чистый дисконтированный доход.

Определяется как сумма текущих эффектов за весь расчетный период, приведенных к начальному моменту времени.

ЧИСТЫЙ ДИСКОНТИРОВАННЫЙ ДОХОД (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

Rt – результаты, достигаемые на Т интервал планирования.

Зt – затраты, осуществляемые в этот период времени.

T - период планирования

at (1\(1+E)^t) – коэф. дисконтирования.

(Rt – Зt) – эффект в t периоде.

Зt – и текущие затраты и инвестиции.

Рассмотренный показатель ЧДД аддитивен во времени, т.е. величину ЧДД по разным проектам можно суммировать. Критерий эффективности инвестиционного проекта выражается следующим образом: ЧДД > 0, положительное значение означает что проект эффективен, отрицательное – неэффективен.

2.Индекс доходности (ИД) проекта позволяет определить, сможет ли текущий доход от проекта покрыть капитальные вложения в проект, рассчитывается:

Эффективный проект с ИД > 1.

3.Внутренняя норма доходности. (Евн)

Представляет собой ту норму дисконта, при которой величина приведенных эффектов = приведенным инвестициям. Норма дисконта, при котором разница между приведенными эффектами и приведенными инвестициями = 0.

При определении величины ЧДД решается задача: является ли инвестиционный проект эффективным, при некоторой заданной норме дисконта. А при определении внутренней нормы доходности мы решаем обратную задачу, сравнивая полученные значения внутренней нормы доходности с требуемой доходностью.

4.Срок окупаемости инвестиций(Ток=К/ЧП+А) представляет собой мин. Временной промежуток, измеряемый в месяцах, кварталах и годах, начиная с которого первоначальные вложения и другие затраты, покрываются суммарными результатами от его осуществления

Для определения всех этих показателей необходимо знать движение денежных потоков по различным интервалам планирования, оно формируется за счет оттока и притока денежных средств.

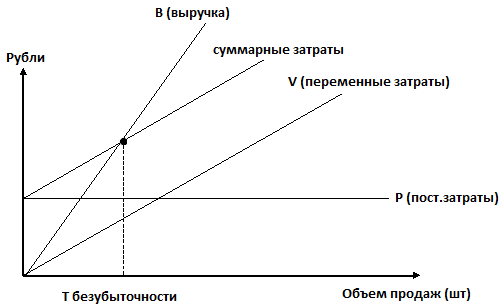

12. Дайте определение точки безубыточности. Какие Вы знаете подходы для расчета точки безубыточности? Правильно ли считать, что финансовый менеджер должен стремиться к по-возможности большему значению точки безубыточности? Обоснуйте свой ответ.

Точка безубыточности (или иначе - порог рентабельности) — экономический показатель, который характеризует объем продаж, при котором выручка от реализации произведенных товаров (работ, услуг) равна затратам на их производство. Функционируя в таких условиях, предприятие не имеет прибыли, но и не несет убытков, а при производстве и реализации каждой дополнительной единицы продукции начнет получать прибыль.

Сущность метода определения точки безубыточности проекта сводится к нахождению объема продаж, при котором выручка от реализации продукции становится равной суммарным издержкам. Для определения точки I убыточности производства необходимо рассмотреть классификацию затрат I их зависимости от объема производства, которые по этому признаку делятся |на условно-переменные (пропорциональные) и условно-постоянные.

К условно-переменным относятся расходы, которые находятся в прямой зависимости от объема производства и изменяются пропорционально его изменению. В расчете же на единицу продукции их величина остается практически неизменной. К условно-переменным относятся затраты на сырье и материалы, покупные изделия и полуфабрикаты, а также расходы по основной заработной плате производственных рабочих, затраты на топливо и энергию на технологические нужды.

К условно-постоянным относятся затраты, которые не меняются или меняются незначительно при изменении объема производства. Величина же: затрат на единицу продукции находится в обратно пропорциональной зависимости объему выпуска продукции, т.е. уменьшается при увеличении объемов пуска. Они включают заработную плату управленческого персонала, амортизацию, затраты на отопление и освещение помещений и т.д.

Определение точки безубыточности Nбез. по следующей формуле:

Точка безубыточности = (Постоянные затраты / (Выручка от реализации – Переменные затраты)) х Выручка от реализации

Точка пересечения линий суммарных затрат и выручки от реализации определяет объем производства данной продукции, т.е. точку безубыточности, при которой предприятие уже не несет убытков, но еще не имеет прибыли.