1. 31. Понятие и структура государственного бюджета и налогов;

С укреплением государства, расширением выполняемых им функций возникла и росла потребность в финансовых ресурсах — денежных средствах, находящихся в распоряжении государства, его учреждений, организаций и предприятий. Финансовые ресурсы являются объектом финансовых отношений как составной части системы экономических отношений. В строго экономическом смысле финансы выражают безвозмездные отношения, базирующиеся на обязательности платежей, в отличие от денежно-кредитных отношений. Финансовую систему можно определить как совокупность учреждений и отношений, опосредующих образование, распределение и использование финансовых ресурсов.

В процессе формирования и использования финансовых ресурсов происходит перераспределение общественного продукта и национального дохода. Аккумулируя денежные средства, государство через финансовые механизм осуществляет выполнение возложенных на него обществом политических, экономических, социальных функций.

Центральное место в системе государственных финансов занимает государственный бюджет. Бюджет — это соотношение объема и структуры доходов и расходов рассматриваемого субъекта. В данном случае в качестве субъекта рассматривается государство. Каждое государство имеет ту или иную бюджетную систему.

Бюджетная система — это совокупность бюджетов национально-административно-территориальных образований государства, а также бюджетов самостоятельных в финансовой деятельности государственных учреждений, основанная на экономических отношениях и правовых нормах.

Совокупность бюджетов всех уровней образует консолидированный бюджет.

Определяющим звеном бюджетной системы является государственный бюджет, или централизованный фонд денежных ресурсов, которыми располагает правительство для обеспечения экономической и национальной безопасности страны, выполнения политических, военно-стратегических и социально-экономических функций и воздействия на процесс общественного воспроизводства с целью достижения роста и равновесия национальной экономики. Государственный бюджет составляется на один год. Он представляет собой план расходов правительства и источников их покрытия, который приобретает силу закона после обсуждения и утверждения его проекта законодательными органами власти. Основным источником поступлений в государственный бюджет являются налоги, на которые приходится около 90% всех поступлений в бюджеты промышленно развитых стран. Остальная часть поступлений покрывается различного рода государственными сборами, пошлинами, отчислениями. Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, принципов их построения, а также форм и методов их взимания образует налоговую систему.

Среди расходных статей государственного бюджета основными являются затраты на социальные услуги и пособия. Функциональное назначение этих статей расходов заключается в обеспечении относительно равных условий в получении гражданами страны услуг образования, здравоохранения, культуры, социальной защиты малоимущих слоев населения; обеспечении гарантированных законом минимальных условий жизнедеятельности человека, сглаживании дифференциации социальных групп населения.

Важное место в расходах бюджета отводится затратам на хозяйственные нужды как средству поддержания экономической конъюнктуры, хозяйственной активности, обеспечения развития отдельных отраслей, сфер, территорий, проведения государственных инвестиционных программ и проектов.

Значительный удельный вес в расходной части государственного бюджета занимают расходы на военные нужды, как прямые, так и косвенные (пособия и пенсии инвалидам войн, ветеранам, проценты по военным долгам), а также на содержание государственного аппарата и органов правопорядка.

Особого внимания заслуживает статья расходов, связанная с выплатой процентов по государственному долгу, возникающему в результате выпуска государственных займов. Другой частью государственной финансовой системы являются внебюджетные, или специальные (целевые) фонды. Эти фонды по своему целевому назначению могут быть экономическими (фонд поддержки малого бизнеса), социальными (фонды страхования, пенсионного обеспечения), политическими (оказание поддержки режимам, политической линии). Наиболее распространенными источниками образования внебюджетных фондов являются налоги, отчисления из бюджета, специальные взносы. Примером специального фонда в нашей стране может служить Пенсионный фонд РФ.

Специальные фонды могут иметь как временный, так и постоянный характер. Они все шире используются как средство регулирования социальных отношений.

Бюджетный дефицит и профицит

Оценка состояния государственных финансов определяется соотношением доходов и расходов государственного бюджета. Превышение расходов по государственному бюджету над доходами называется бюджетным дефицитом. Он является следствием несбалансированности государственных финансов. Превышение доходной части государственного бюджета над его расходной частью называется бюджетным профицитом.

Виды бюджетного дефицита

По природе своего происхождения необходимо различать циклический и структурный бюджетный дефицит.

Циклический дефицит — результат наступления фазы спада производства, который обусловливает сокращение поступления доходов в бюджет в связи с сужением сферы налогообложения и увеличением расходов на социальные нужды (например, пособия по безработице), поддержание общественно необходимых секторов экономики.

Структурный дефицит — это превышение расходов над доходами, вызванное финансовой политикой государства, направленной на увеличение расходов и снижение налогов с целью предотвращения спада или оживления экономики и вывода ее из депрессивного состояния.

В зависимости от характера проводимой государством финансовой политики бюджетный дефицит может быть активным или пассивным.

Активный дефицит обусловлен финансовой политикой государства, направленной на увеличение его расходов и снижение налогов, являющейся способом повышения хозяйственной активности.

Пассивный дефицит вызывается сокращением государственных доходов в результате падения хозяйственной активности.

Источники покрытия бюджетного дефицита

Наиболее надежным источником покрытия дефицита государственного бюджета являются государственные займы, которые подразделяются на краткосрочные (до 1 года, в ряде случаев до 3 лет), среднесрочные (3—5 лет) и долгосрочные (свыше 5 лет).

Государственный долг

Попытка решения проблем государственного дефицита или других социально-экономических проблем путем заимствований порождает государственный долг. Государственный долг — это сумма задолженности по выпущенным и непогашенным государственным займам. Он связан с использованием государственных займов в качестве одной из форм привлечения денежных ресурсов с целью обеспечения экономического развития страны и решения назревших социальных проблем.

Виды и последствия государственного долга

В зависимости от рынка размещения займов государственный долг подразделяется на внутренний и внешний.

Внутренний государственный долг возникает в результате размещения на внутреннем рынке государственных займов. Внешний государственный долг возникает в результате размещения займов за рубежом и других форм задолженности иностранным физическим, юридическим лицам и государствам, а также международным финансовым организациям.

Рост государственного долга вызывает определенные негативные последствия для национальной экономики. Во-первых, поиски источников его погашения приводят к необходимости повышения налогов, что является антистимулом хозяйственной активности (сокращение спроса, сбережений). Во-вторых, отвлечение денежных ресурсов ограничивает возможности частного предпринимательства и роста экономики. В-третьих, возникает проблема ухудшения материального благополучия населения в результате необходимости обслуживания внешнего долга. В-четвертых, происходит перераспределение доходов в пользу держателей государственных ценных бумаг. В-пятых, в конечном счете происходит подрыв финансово-кредитной системы, что чревато негативными последствиями для экономики в целом.

Управление государственным долгом

Возникновение и рост государственного долга вызвали к жизни необходимость управления им. Управление государственным долгом — это совокупность финансовых мероприятий государства, связанных с погашением займов, организацией выплат доходов по ним, проведением конверсии и консолидации государственных займов.

Конверсия государственных займов предполагает изменение первоначальных их условий (процента, срока и других условий погашений). Различают несколько методов конверсии: добровольная, принудительная и факультативная.

Консолидация государственного долга происходит путем продления срока действия кратко- и среднесрочных займов или путем объединения (унификации) ранее выпущенных средне- и краткосрочных займов в один долгосрочный заем. Таким образом, формируется консолидированный долг как часть общей суммы государственной задолженности в результате выпуска долгосрочных займов.

Процесс погашения старой государственной задолженности путем выпуска новых займов называется рефинансированием

Сущность налогов и их функции

Содержание налоговых отношений

Сущность налогов заключается в отношениях безвозмездного присвоения. Такой прерогативой обладает государство, которую оно осуществляет в форме обязательных сборов с юридических и физических лиц.

Сущность налогов находит свое проявление в выполняемых ими функциях. Функции налогов — это такие их свойства, которые позволяют использовать налоги в качестве инструментов формирования доходов государства, распределения, перераспределения доходов в обществе в интересах обеспечения жизнедеятельности государства, экономического развития и решения социальных проблем страны. Среди функций налогов необходимо выделить прежде всего фискальную, регулирующую и контролирующую функции.

Фискальная функция

Следовательно, первой и наиболее последовательно реализуемой функцией налогов выступает фискальная (бюджетная) функция, суть которой заключается в формировании финансовых ресурсов государства, необходимых для осуществления им своих функций. Она направлена на изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части сферы нематериального производства, которая не имеет собственных источников доходов, либо они недостаточны для обеспечения должного уровня своего развития.

Как можно заметить, из фискальной функции налогов объективно вытекает их распределительная (перераспределительная) функция. Посредством этой функции происходит перераспределение доходов юридических и физических лиц в интересах реализации крупных народнохозяйственных, социальных, научно-технических, экономических программ. Социальный характер налоговой системы связан с направлением значительной части бюджетных средств на социальные нужды населения, полное или частичное освобождение от налогов граждан, нуждающихся в социальной защите.

Регулирующая функция

Регулирующая функция налогов осуществляется путем применения отлаженной системы налогообложения, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ, выплаты различного рода пособий, ибо налоги являются определяющим источником бюджетно-финансового регулирования национальной экономики.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств (например, сельского хозяйства), способствует решению актуальных для общества проблем.

В регулирующей функции налогов следует выделить прежде всего стимулирующую подфункцию, которая реализуется через систему льгот, исключений, преференций. Налогами можно стимулировать или, наоборот, ограничивать деловую активность, а следовательно, развитие тех или иных отраслей предпринимательской деятельности.

Наконец, необходимо выделить контролирующую функцию налогов, которая позволяет установить соотношение между налоговыми поступлениями и потребностями государства в финансовых ресурсах, определить направления эффективного использования последних, установить надзор за движением финансовых ресурсов в стране, вносить изменения в действующую налоговую систему. Выполнение контрольной функции, ее полнота и глубина во многом предопределяются обеспечением налоговой дисциплины, суть которой сводится к своевременному и полному выполнению своих обязательств субъектами налогообложения в соответствии с налоговым законодательством страны.

Классификация налогов может быть проведена по разным основаниям.

Ниже представлены некоторые возможные варианты классификации налоговых платежей с конкретными примерами налогов.

1. По способу взимания различают:

прямые налоги, которые взимаются непосредственно с доходов или имущества налогоплательщика. Конечным плательщиком прямых налогов является владелец имущества (дохода). Эти налоги подразделяются на:

реальные прямые налоги, уплачиваемые с учетом не действительного, а предполагаемого среднего дохода плательщика (например, налоги на имущество юридических и физических лиц);

личные прямые налоги, взимаемые с реально полученного дохода, они учитывают фактическую платежеспособность налогоплательщика (например, налог на прибыль организаций);

косвенные налоги, которые включаются в цену товаров, работ, услуг. Окончательным плательщиком косвенных налогов выступает потребитель товара, работы, услуги.

В зависимости от объектов взимания косвенные налоги подразделяются на:

косвенные индивидуальные налоги, которыми облагаются строго определенные группы товаров (например, акцизы);

косвенные универсальные налоги, которыми облагаются в основном все товары, работы и услуги (например, налог на добавленную стоимость);

фискальные монополии, распространяемые на все товары, производство и реализация которых сосредоточены в государственных структурах;

таможенные пошлины, которыми облагаются товары и услуги при пересечении государственной границы (экспортно-импортные операции).

2. В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги:

федеральные (общегосударственные) налоги, элементы которых определяются законодательством страны и являются едиными на всей ее территории. Их устанавливает и вводит в действие высший представительный орган власти. К ним относятся следующие налоги: Н Д С Акцизы НДФЛ ЕСН Налог на прибыль предприятий Налог на добычу полезных ископаемых Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

региональные налоги, элементы которых устанавливаются в соответствии с законодательством страны законодательными органами ее субъектов (например, налог на имущество организаций);

Налог на имущество организаций

Налог на игорный бизнес

Транспортный налог

местные налоги, которые вводятся в соответствии с законодательством страны местными органами власти. Они вступают в силу только по принятии решения на местном уровне, и всегда являются источником дохода местных бюджетов

Земельный налог

Налог на имущество ФЛ

3. По целевой направленности введения налогов:

абстрактные (общие) налоги, предназначенные для формирования доходов государственного бюджета в целом (например, налог на добавленную стоимость);

целевые (специальные) налоги, которые вводятся для финансирования конкретного направления государственных расходов (например, дорожный налог). Для такого рода платежей часто создается специальный внебюджетный фонд.

4. В зависимости от субъекта-налогоплательщика:

налоги, взимаемые с физических лиц;

налоги, взимаемые с юридических лиц (например, налог на прибыль организаций);

смежные налоги, которые уплачивают как физические, так и юридические лица (например, земельный налог).

5. По уровню бюджета, в который зачисляется налоговый платеж:

закрепленные налоги, которые непосредственно и целиком поступают в тот или иной бюджет (например, таможенные пошлины);

регулирующие налоги, которые поступают одновременно в различные бюджеты в пропорции, определенной законодательством (например, налог на прибыль организаций, налог с продаж).

6. По порядку введения:

общеобязательные налоги, взимаемые на всей территории страны независимо от бюджета, в который они поступают (например, налог на доходы физических лиц, акцизы);

факультативные налоги, которые предусмотрены основами налоговой системы, но их введение и взимание -- компетенция региональных и местных органов власти (например, налог с продаж, местные лицензионные сборы).

7. По срокам уплаты:

срочные налоги, которые уплачиваются к сроку, определенному нормативными актами (например, государственная пошлина);

периодично-календарные налоги, которые в свою очередь подразделяются на следующие разновидности: декадные, ежемесячные, ежеквартальные, полугодовые, годовые (например, налог на доходы физических лиц уплачивается ежемесячно, налог на прибыль организаций уплачивается ежемесячно или ежеквартально).

8. По характеру отражения в бухгалтерском учете различают налоги:

включаемые в себестоимость (земельный налог, транспортный налог, единый социальный налог);

уменьшающие финансовый результат до уплаты налога на прибыль;

уплачиваемые за счет налогооблагаемой прибыли (налог на прибыль);

включаемые в цену продукции (акцизы, НДС, таможенные пошлины);

удерживаемые из доходов работника (налог на доходы физических лиц).

Под фискальной (налоговой) политикой государства понимается постоянное вмешательство государства в экономические процессы и явления с целью регулирования их протекания, а так же это совокупность мероприятий в сфере налогообложения, направленных на формирование доходной части государственного бюджета, повышение эффективности функционирования всей национальной экономики, обеспечение экономического роста, занятости населения и стабильности денежного обращения[3]. Фискальная (бюджетно-налоговая) политика - это система регулирования экономики посредством изменений государственных расходов и налогов.

Налоговая ставка и принципы построения налогообложения

В системе налогообложения определяющую роль играет налоговая ставка, или величина налога, взимаемая с единицы объекта налогообложения. Выбор динамики налоговой ставки определяет принцип построения налогообложения: пропорциональный, прогрессивный, регрессивный.

Пропорциональное налогообложение указывает на индифферентность налоговой ставки в отношении величины получаемого налогоплательщиком дохода.

Прогрессивное налогообложение предполагает повышение или понижение налоговой ставки в зависимости от увеличения или сокращения дохода налогоплательщика. В результате применения принципа прогрессивного налогообложения рост доходов той или иной группы населения приводит к тому, что при достижении ими определенного уровня доходов они автоматически переходят в группу налогоплательщиков с более высокой налоговой ставкой.

Регрессивное налогообложение характеризуется обратной зависимостью между налоговой ставкой и объектом налогообложения: по мере увеличения дохода налогоплательщика налоговая ставка уменьшается. Данный принцип построения налогов находит наибольшее применение в сфере косвенного налогообложения.

Налоговые ставки и бюджетные поступления

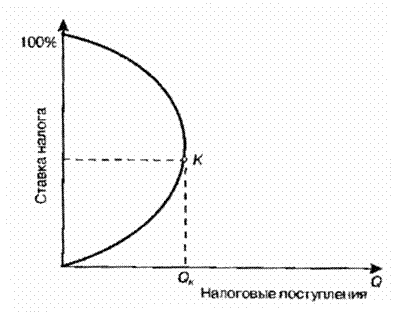

Уровень налоговых ставок значительно влияет и на доходную часть бюджета. Наиболее солидным теоретическим обоснованием функциональной зависимости поступлений в бюджет от налоговой ставки является положение А. Лаффера, согласно которому чрезмерное повышение налоговых ставок на доходы предприятий существенно снижает у последних стимулы к капиталовложениям, тормозит научно-технический прогресс, замедляет экономический рост. Это в конечном счете отрицательно сказывается на поступлениях в государственный бюджет. Графическое отображение зависимости между доходами государственного бюджета и динамикой налоговых ставок получило название кривой Лаффера (рис. 31.1).

При увеличении ставки налога доходы в госбюджет возрастают. Оптимальный размер налоговой ставки обеспечивает максимальные поступления в государственный бюджет (Qк). Дальнейшее повышение налоговой ставки уменьшает стимулы к труду, предпринимательству и иной хозяйственной деятельности, и при 100%-ном налогообложении доходов поступления в бюджет могут приблизиться к нулю. Снижение чрезмерно высоких налогов в длительной перспективе обеспечивает рост сбережений, инвестиций, занятости и, следовательно, увеличение налоговых поступлений, государственных доходов, что позволяет сократить дефицит государственного бюджета и ослабить инфляцию.