Приложения

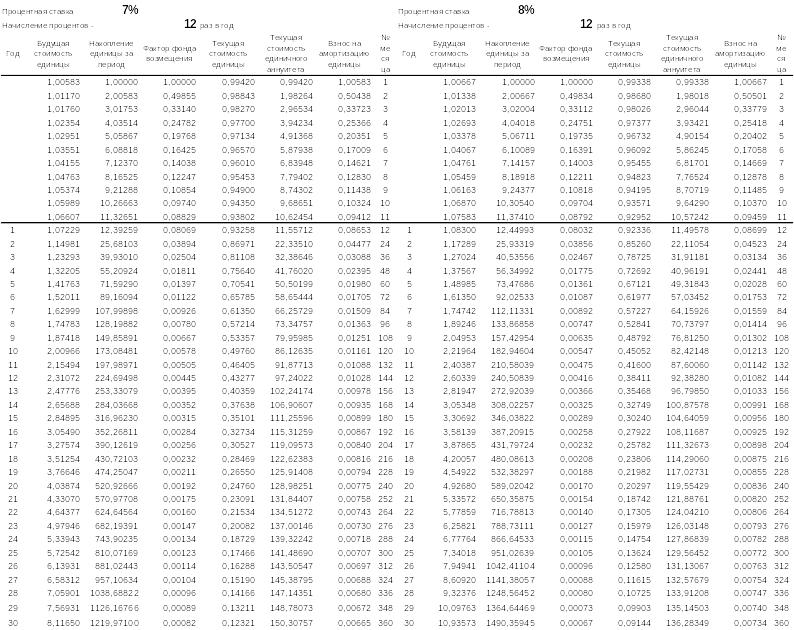

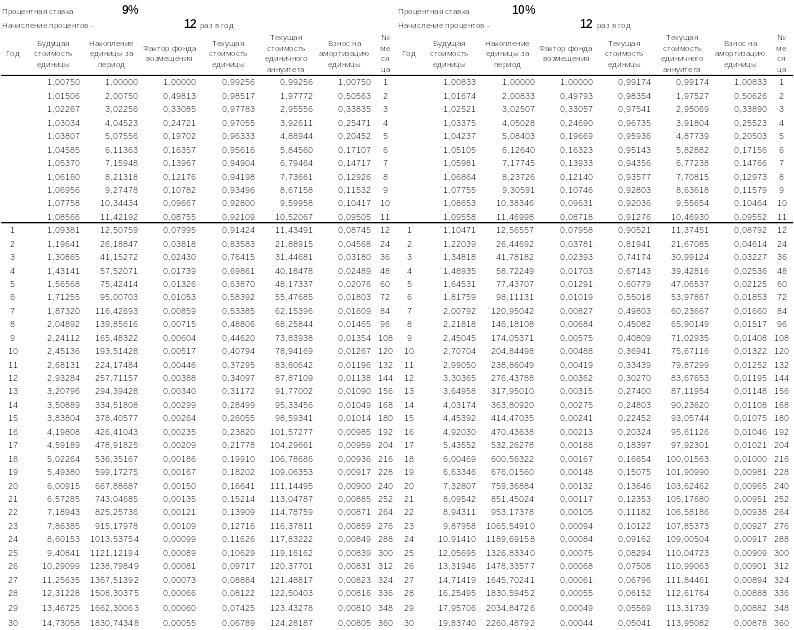

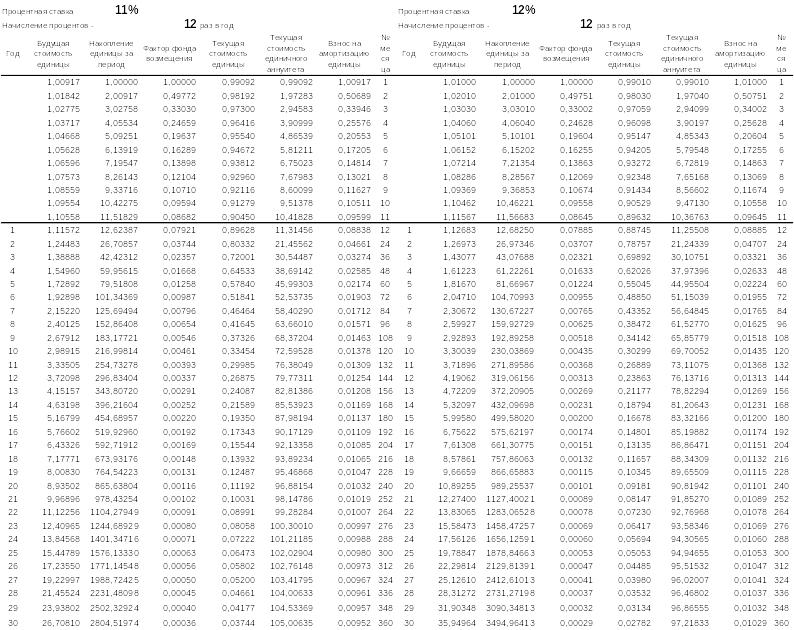

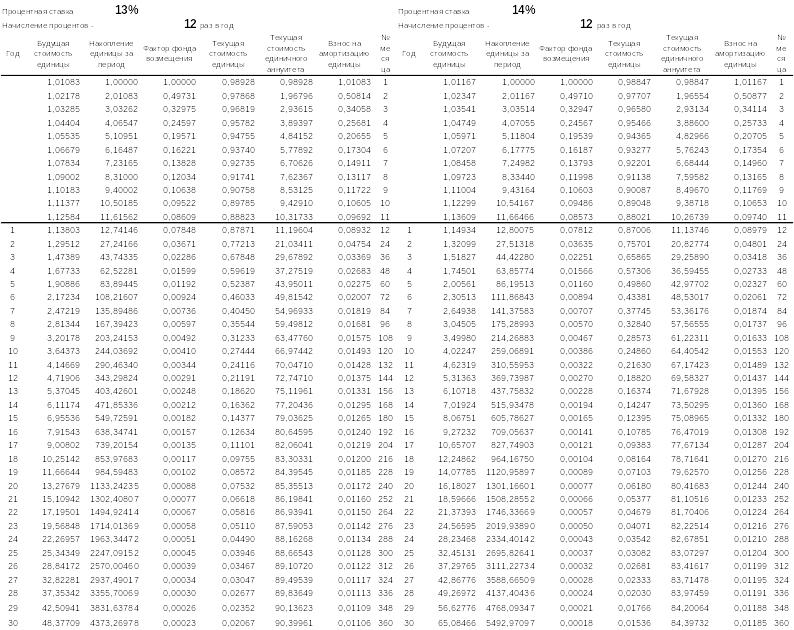

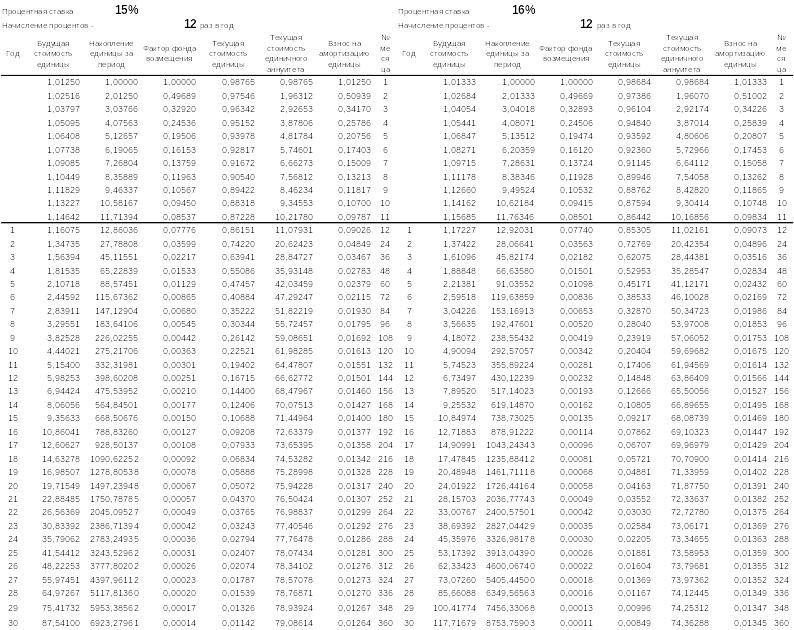

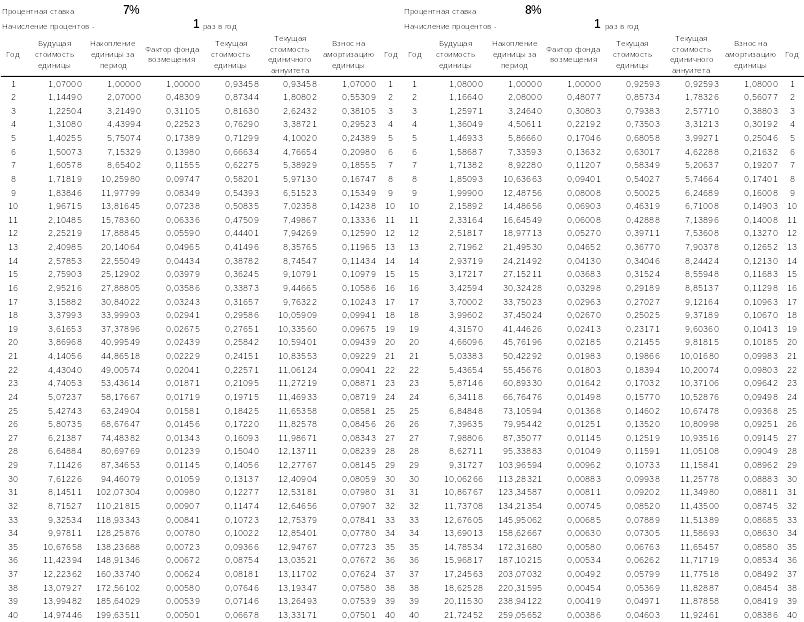

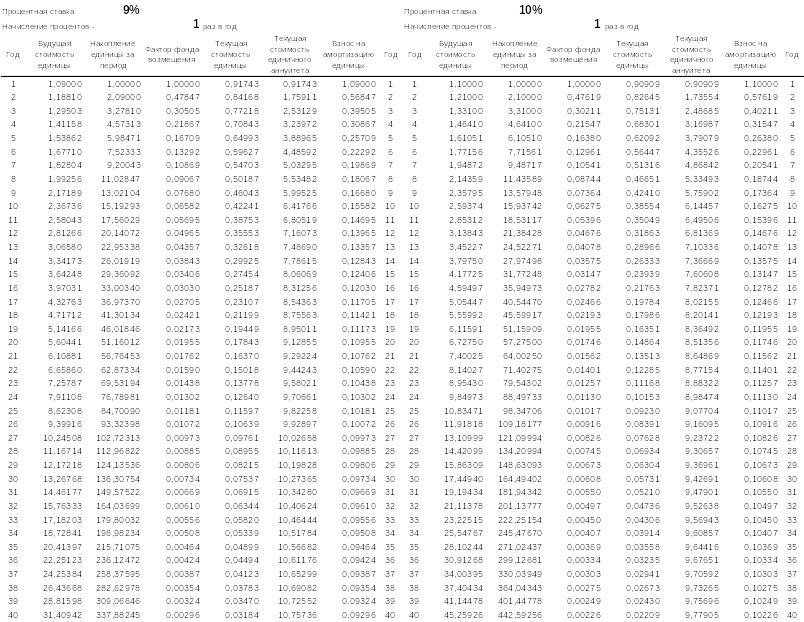

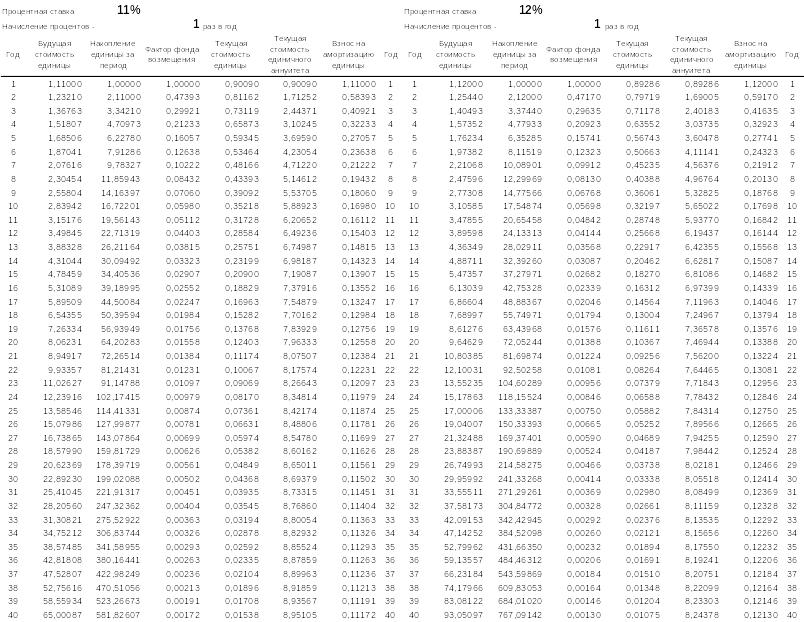

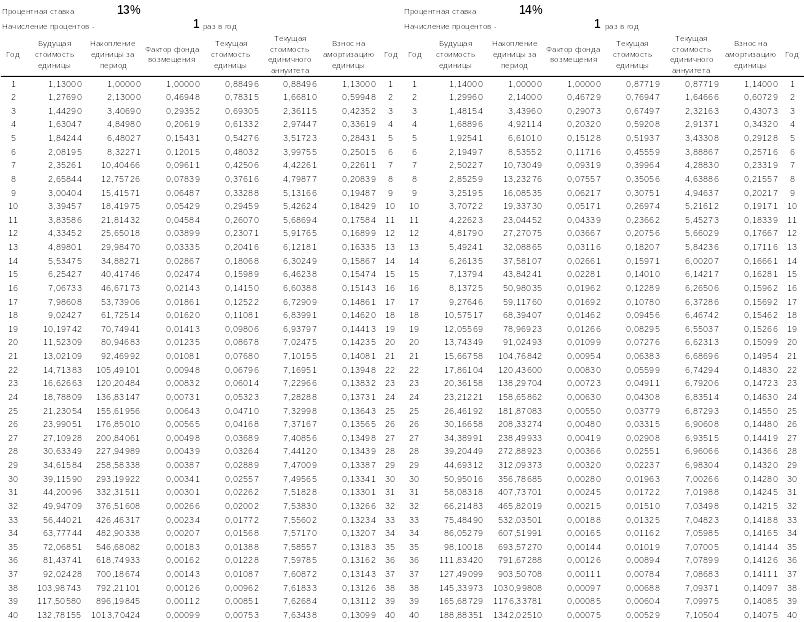

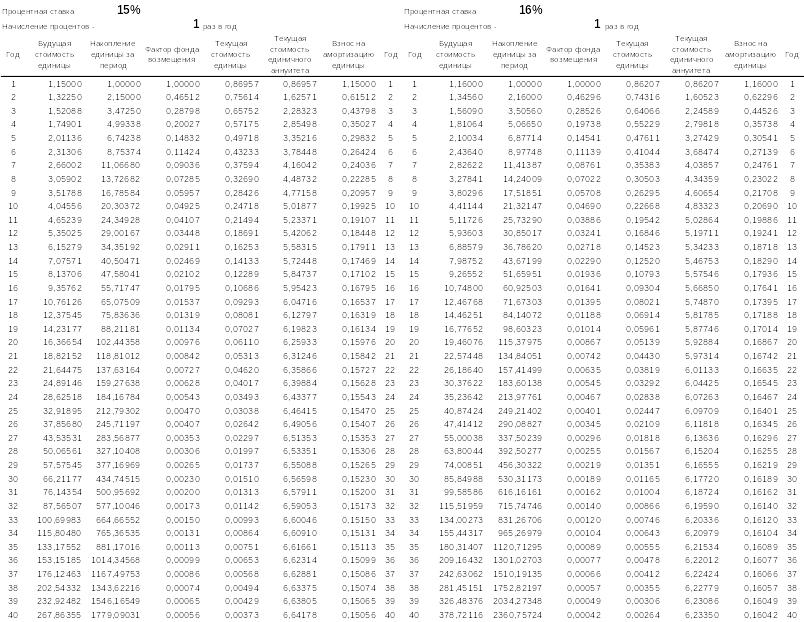

1 Здесь и далее используются международные таблицы шести функций сложного процента тип В.

1 Результат внереализационной деятельности учитывает другие источники доходов (расходов) предприятия – полученную арендную или лизинговую плату, полученные дивиденды, банковские проценты, курсовые разницы валют, полученные и выплаченные штрафы, пени, неустойки и т.п.

1 Правило требования повышенной доходности инвестиций за повышенный риск или рыночной премии за риск. Инвесторы, вкладывающие свои средства в рисковые активы, требуют компенсации в форме дополнительно ожидаемого дохода за принятие риска по инвестициям, отдача по которым не гарантирована.

2 Rt – обычно эта ставка определяется исходя из коэффициента отдачи по долгосрочным правительственным облигациям. Для инвестора она представляет собой альтернативную ставку дохода, которая характеризуется отсутствием риска и высокой степенью ликвидности.

3 Систематический риск характеризует неопределенность получения будущих доходов (качество будущих доходов), обусловленную чувствительностью дохода на оцениваемый инвестиционный актив к изменениям уровня среднерыночного дохода