Тема 2.1. Універсальні акцизи (податок на додану вартість)

Універсальним акцизом у світовій практиці вважається податок на споживання всіх товарів, робіт, послуг. Він виступає у формі додаткової надбавки до ціни практично на всі товари, роботи та послуги. Певні виключення обумовлюються додатково національними законодавствами. Універсальні акцизи існують в різних формах - податків з обороту, податків з продажу тощо. Але головною формою універсальних акцизів для багатьох європейських країн (у тому числі й для України) є податок на додану вартість.

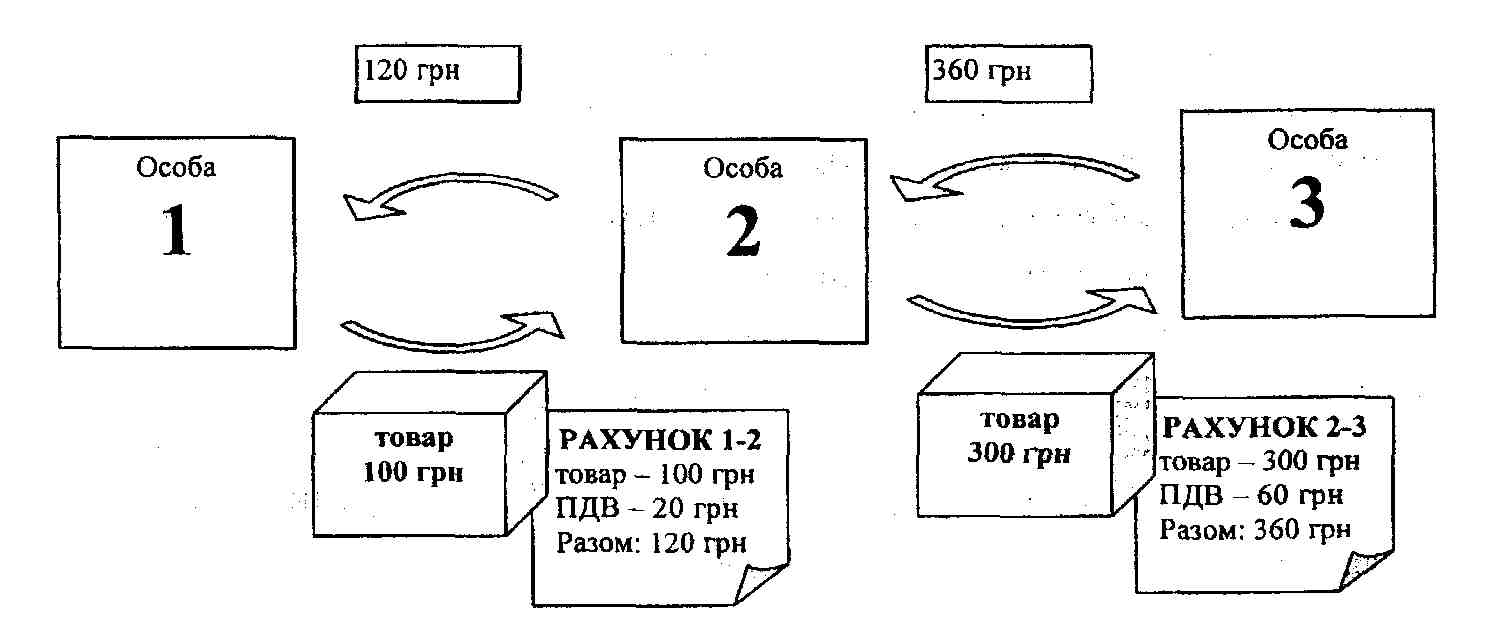

На відміну від акцизного збору, ПДВ нараховується на кожному етапі руху товарів від виробника через продавців до кінцевого споживача.

Стягнення ПДВ може здійснюватись за кількома методиками:

Нетто-метод, при якому спочатку визначається величина доданої вартості, створеної конкретною особою при виробництві або русі оподатковуваної продукції. Після цього ставка податку застосовується тільки до нетто-величини доданої вартості, а проміжне споживання (вартість придбаних сировини, матеріалів і т.п. ПДВ не оподатковуються). В Україні цей метод не застосовується.

2. Сальдо-метод (інша назва - метод рахунків-фактур) - найпоширеніший метод обчислення та сплати ПДВ; який полягає в тому, що на кожному етапі руху товару сума ПДВ нараховується не на нетто-величину доданої вартості, а на всю вартість товару, включаючи проміжне споживання.

Для пояснення суті сальдо-методу необхідно ознайомитись з такими важливими елементами цього податку, як податковий кредит та податкове зобов'язання.

У кожній операції купівлі-продажу суб'єктами цих операцій є покупець та продавець. При цьому на кожному етапі руху товарів ПДВ нараховується на весь обсяг (оборот) реалізації, у т.ч. проміжне споживання та додану вартість. Покупець (особа 2), придбавши товар у постачальника (особи 1), крім вартості власне товарно-матеріальних цінностей, сплачує через постачальника до бюджету додаткову надбавку - ПДВ. Цим він кредитує бюджет і цей кредит одержав назву податкового. При подальшій реалізації власної продукції споживачеві (особі 3) також відбувається нарахування ПДВ, яке надходить від споживача для подальшої передачі до бюджету. Таким чином, сума ПДВ, що надходить від споживача виступає податковим зобов'язанням перед бюджетом.

ПДВ1 |

|

|

ПДВ2 |

|

ПДВ3 |

||

Дт |

|

|

Дт |

Кт |

|

Дт |

Кт |

Податковий кредит |

|

|

Податковий кредит |

Податкове зобов’язання |

|

Податковий кредит |

Податкове зобов’язання |

0 |

|

|

20,00 |

69,00 |

|

60,00 |

… |

С-до: |

|

|

С-до: |

40,00 |

|

… |

… |

В бюджет = 20,00 |

|

В бюджет = 40,00 |

|

В бюджет = С-до Кт З бюджету = С-до Дт |

|||

Оскільки особа 2 вже прокредитувала бюджет, сплативши певну суму ПДВ постачальникам, до бюджету нею спрямовується не вся сума податкового зобов'язання, а лише різниця між податковим зобов'язанням та податковим кредитом (або кредитове сальдо за відповідним рахунком бухгалтерського обліку). У випадку, коли податковий кредит у звітному періоді перевищує податкове зобов'язання (дебетове сальдо за відповідним рахунком бухгалтерського обліку), виникає необхідність проведення за підсумками звітного періоду бюджетного відшкодування суми ПДВ.

Особливістю цього методу є те, що до складу податкового кредиту платник може відносити тільки ті суми сплаченого ПДВ, що підтверджені особливими документами - рахунками-фактурами з обов'язковим зазначенням суми сплаченого постачальникам ПДВ. В Україні ці рахунки-фактури мають назву податкових накладних. Основне призначення податкових накладних - підтвердження факту та розміру сплати ПДВ постачальникам для подальшого віднесення цього ПДВ до податкового кредиту. Крім того, в Україні податковий кредит та податкове зобов'язання виникають тільки у тих осіб, які зареєстровані як платники ПДВ. За відсутності реєстрації платником ПДВ особа може не нараховувати ПДВ при реалізації товарів, робіт та послуг, але така особа не може відносити сплачений постачальникам ПДВ до податкового кредиту, не може вимагати бюджетного відшкодування. Суми ж сплаченого ПДВ відносяться до витрат виробництва та обігу.

Базова ставка ПДВ в Україні становить 20%. Особливу увагу зверніть на те, що окремі операції не оподатковуються ПДВ, а щодо певних операцій застосовується ставка 0% (нульова ставка). Різниця між нульовою ставкою та звільненням від податку полягає в наступному - нульова ставка дозволяє особі при реалізації власної продукції нараховувати ПДВ за ставкою 0%, тобто, величина податкового зобов'язання дорівнюватиме 0. При цьому сплачений постачальникам ПДВ за ставкою 20% відноситиметься до складу податкового кредиту; звільнення від оподаткування дозволяє особі не нараховувати ПДВ, тобто величина податкового зобов'язання дорівнюватиме 0. Однак сплачений постачальникам ПДВ за ставкою 20% не відноситиметься до складу податкового кредиту, а тільки збільшуватиме витрати виробництва та обігу.