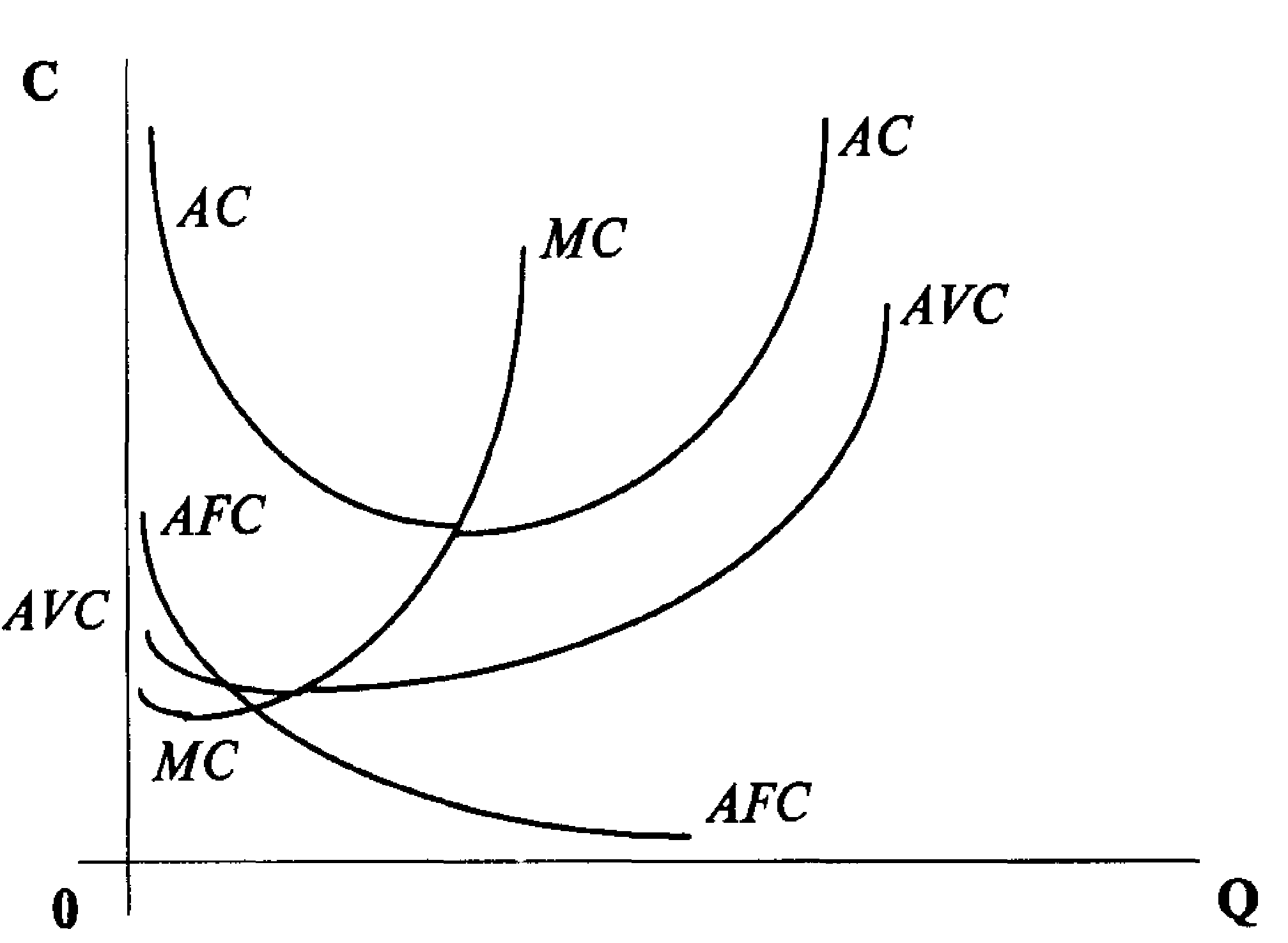

Завдання 3.1.15. Зробіть пояснення до рис. Середні витрати підприємства

Коментар до завдання

На рисунку на осі абсцис відображаються витрати С, на осі ординат - обсяг випуску продукції Q.

Будь-яке підприємство має знати, які в нього витрати на одиницю продукції в середньому. Виділяють середні постійні, середні змінні і середні загальні витрати.

AFC (Average Fixed Variable Costs) - середні постійні витрати. Це постійні витрати на одиницю продукції. Визначаються шляхом ділення постійних витрат (FC) на відповідний загальний обсяг виробництва підприємства. тобто AFC = FC / Q.

AVC (Average Variable Costs) - середні змінні витрати. Визначаються шляхом ділення змінних витрат (VC) на відповідний (загальний) обсяг виробництва підприємства, тобто AVC = VC/Q.

ATC (Average Total Costs) - середні загальні витрати. Визначаються шляхом ділення загальних витрат (TC) на відповідний (загальний) обсяг виробництва підприємства, тобто ATC =TC/Q.

Оскільки загальні витрати - це сума постійних і змінних витрат (TC=FC+VC), величина середніх загальних витрат визначається як сума середніх постійних і середніх змінних витрат:

ATC = TC/Q= (FC+VC)/Q = AFC+AVC

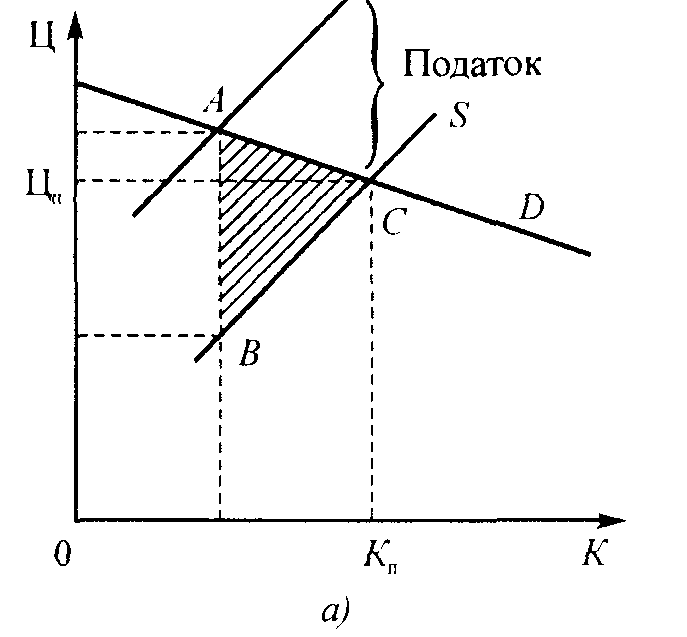

Завдання 3.1.16. Зробіть пояснення до рис. Розподіл податку при еластичному (а)та нееластичному (б) попиті

Коментар до завдання

На рисунку зображено випадки розподілу податку при еластичному та нееластичному попиті на продукцію за умови, що еластичність пропозиції приймається постійною.

З графіків видно, що при еластичному попиті основна частка податку припадає на виробника, а при нееластичному - переважно на споживача. Крім цього, абсолютна величина податкових надходжень при нееластичному попиті буде вищою . Саме тому держава оподатковує акцизним збором передусім товари, попит на які є нееластичним (тютюнові вироби, алкогольні напої).

На рисунку заштриховані трикутники показують обсяг продукції, яка була б вироблена та придбана, якщо б держава не запровадила податок. Ці втрати для суспільства є прямим наслідком встановлення податку, і вони будуть тим більшими, чим вищою буде еластичність попиту на товар.

Отже, непрямий вплив держави на ринкові ціни через податки, як і директивне ціноутворення, у більшості випадків знижує ефективність функціонування економіки.

Завдання 3.1.17. Зробіть пояснення до рис. Вплив на ціну непрямих податків

Коментар до завдання

Розглянемо вплив на рівноважну ціну таких непрямих податків, як акцизний збір і податок на додану вартість, платниками яких є виробники (продавці) товару.

На графіку до введення податку лінія попиту займала положення D лінія пропозиції - S, початкова ціна становила ЦП, а рівноважний обсяг виробництва дорівнював КП. Припустимо, що уряд запровадив на товар податок у розмірі П гривень на одиницю продукції, що означає для виробника подорожчання товару. У цьому разі він буде згоден запропонувати ринку таку саму кількість продукції, але якщо його ціна буде вищою за рівноважну на величину цього податку. У результаті лінія пропозиції переміститься вгору на величину П гривень і займе положення S1, а ринкова рівновага зміститься в точку В.

Нова рівноважна ціна дорівнюватиме Ц1, а обсяг продажу внаслідок підвищення ціни зменшиться до К1. Ціна, яку сплачує покупець (Ц1), стане вищою від початкової (ЦП), а ціна без податку, яку фактично отримає продавець після сплати податку (Ц2), буде меншою від початкової. Порівняння розміру виручки виробника до введення податку (площа прямокутника ОЦПСКП) з виручкою, яку він отримає після його сплати (площа прямокутника ОЦ2АК1), показує, що запровадження непрямих податків зменшує виручку виробника. Не вигідні такі податки і споживачеві, оскільки без них він міг би придбати більшу кількість товару за меншою ціною. Загальна сума податку, яка надійде до бюджету, визначається множенням розміру податку (П) на обсяг продажу (К1) і дорівнюватиме площі прямокутника Ц2Ц1ВА. Його частина, яка знаходиться нижче лінії ЦПС (площа прямокутника Ц2ЦПLA), показує втрати виробника від уведення податку, а вище (площа прямокутника ЦПЦ1ВL) - втрати покупця. Незважаючи на те, що вся сума податку сплачується до бюджету виробником, частина “податкового тягаря” лягає на плечі покупця.

3.2. Завдання та коментар до графічних

макроекономічних моделей

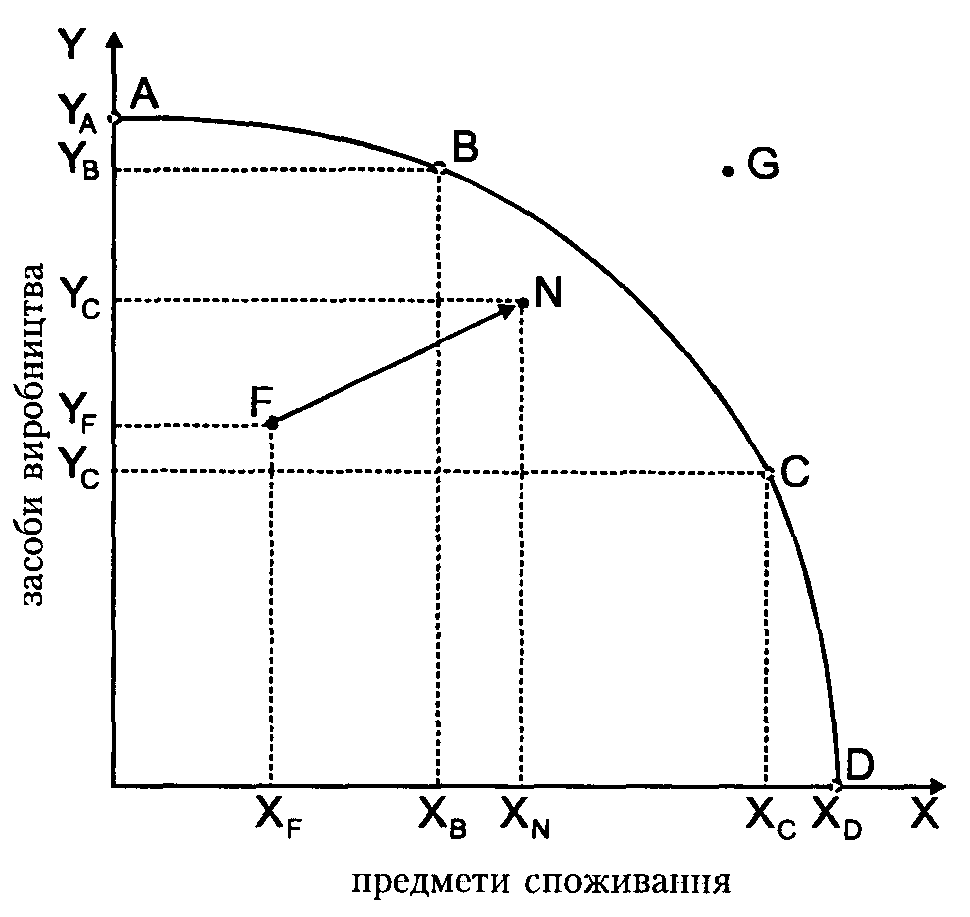

Завдання 3.2.1.

З робіть

пояснення до рис. Крива виробничих

робіть

пояснення до рис. Крива виробничих

можливостей

Коментар до завдання

На рисунку зображено найпростішу модель гіпотетичної економіки, яка використовує власні обмежені природні й людські ресурси на виробництво лише двох товарів: засобів виробництва і предметів споживання. Кількість наявних ресурсів і рівень розвитку виробничих сил вважаються незмінними.

На вертикальній осі позначено кількість одиниць засобів виробництва (Y), а на горизонтальній - предметів споживання (X).

Крива ABCD називається межею виробничих можливостей. Будь-яка точка на цій кривій показує максимальну кількість одиниць засобів виробництва і предметів споживання, які виробляються при повному й ефективному використанні ресурсів у економіці.

Якщо всі ресурси вкласти у виробництво засобів виробництва, то вироблятимуться тільки засоби виробництва YA.

Якщо всі ресурси вкласти у виробництво предметів споживання, то буде вироблена тільки певна їхня кількість XD.

Коли економіка країни перебуває в стані, якому відповідає точка F чи будь-яка інша точка нижче кривої виробничих можливостей, то в економіці або є недовикористані ресурси, або вони використовуються неефективно.

Рух від стану F до, наприклад, стану N дає змогу виробити більше предметів споживання (XN>XF), водночас збільшуючи випуск засобів виробництва (YN>YF). Точка G лежить вище межі виробничих можливостей країни, тому рівень виробництва, який відповідає цій точці, недосяжний при даному рівні розвитку виробничих потужностей. У стані В економіка виробляє YB одиниць засобів виробництва і ХB одиниць предметів споживання.

Точки В і С на кривій відповідають різним комбінаціям засобів виробництва та предметів споживання, які можуть бути вироблені при повному й ефективному використанні ресурсів.

Пересуваючись уздовж кривої з точки В у точку С, слід відмовитися від виробництва певної кількості одиниць засобів виробництва для того, щоб виробити додаткову кількість одиниць предметів споживання. Отже, ця модель ілюструє поняття альтернативної вартості.

Кількість одиниць товару, якою необхідно пожертвувати заради виробництва однієї додаткової одиниці іншого товару, називається вартістю втрачених можливостей, або альтернативною вартістю.

Так, при переході з точки В у точку С ми відмовляємось від виробництва (YB-YC) одиниць засобів виробництва для того, щоб створити додатково (ХC-ХB) одиниць предметів споживання. Нахил кривої, який визначається як відношення Y/Х, де Y =YC -YB, а Х= ХC -ХB, показує альтернативну вартість предметів споживання, виражену в одиницях засобів виробництва.

Як приймається рішення про доцільність зупинитися в точці С, тобто не продовжувати рух уздовж кривої?

Одним з принципів прийняття рішення є граничний аналіз - технічний прийом, який використовується при прийнятті рішень стосовно максимізації чистого виграшу від певної дії.

У даному разі таке рішення приймається, якщо віддача від виробництва додаткової одиниці предметів споживання є еквівалентною відносній вартості її виробництва, вираженій в одиницях випуску тих засобів виробництва, від яких ми відмовляємося.

Тобто, згідно з логікою граничного аналізу, кращий вибір має задовольняти вимоги рівності вартості альтернативи і зростання корисності в результаті виробництва однієї додаткової одиниці продукції (у даному випадку - предметів споживання).

Граничний аналіз дає змогу з точки зору теорії розглянути процес прийняття оптимального рішення (як індивідуального, так і в суспільстві в цілому).