28 Марта

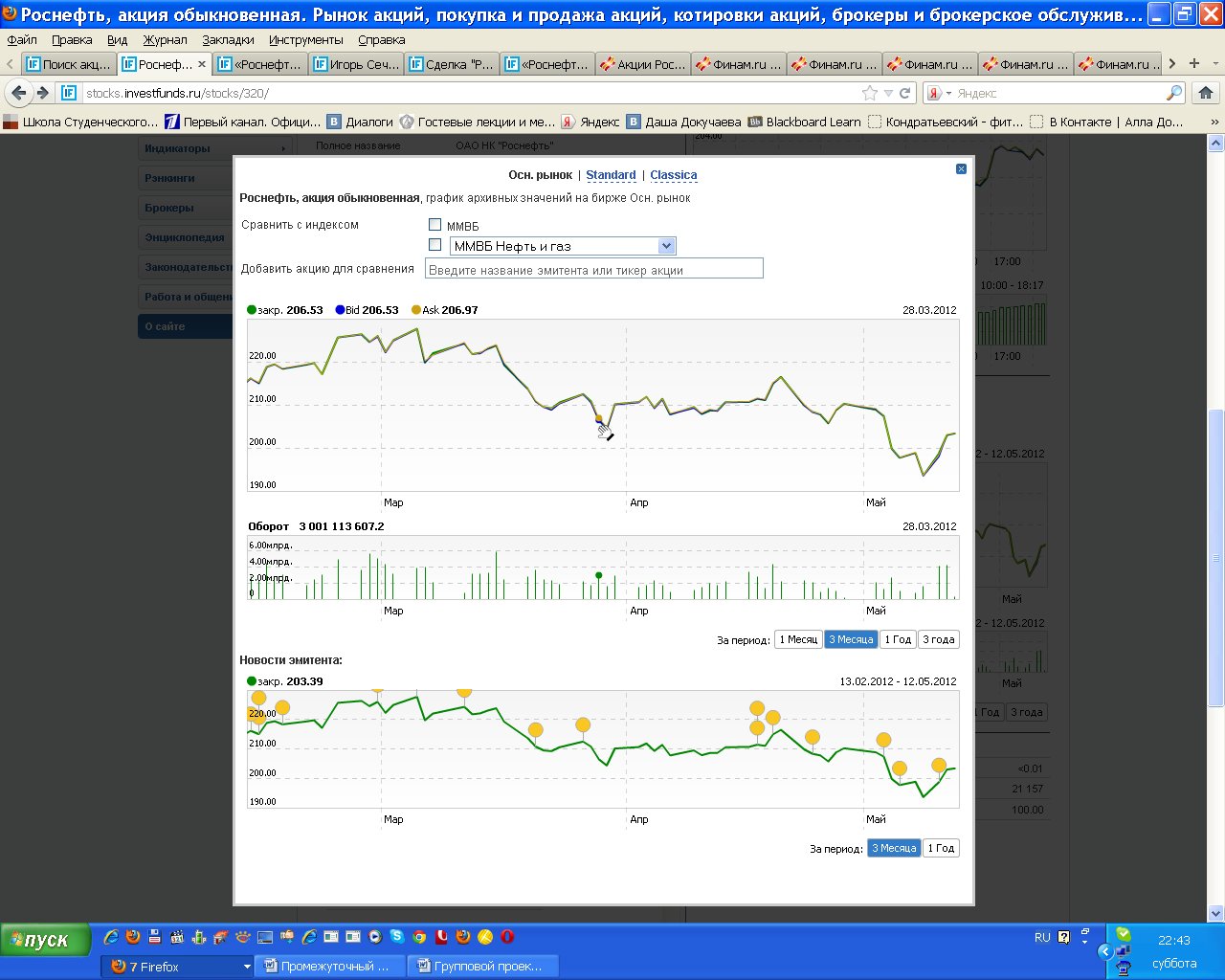

Исходя из задачи диверсификации нашего портфеля ценных бумаг, мы продали акции «Магнит» (на вложенную в них последний раз 26 марта сумму), которые немного уже поднялись в цене, и рассмотрели ситуацию на фондовом рынке в целях поиска новых объектов инвестирования. Наш выбор пал на "Роснефть" - лидера российской нефтяной отрасли и одну из крупнейших публичных нефтегазовых компаний мира. На графике ее цены за акцию мы видим, что цена имеет нисходящий тренд и на данный момент составляет 206,53 руб. за акцию.

Новости компании показывают, что «Роснефть» динамично развивается: 26 марта компания наконец опубликовала новую стратегию развития до 2030 года, что обещала сделать еще год назад. Главная задача новой стратегии — сделать из «Роснефти» глобальную энергетическую компанию, которая будет обеспечивать устойчиво высокие доходы акционерам за счет роста, повышения эффективности и инноваций. Сейчас компания является лидером по росту добычи, но не обеспечивает стабильно высоких доходов акционерам, признает «Роснефть» в презентации. Однако в ней ничего не сказано о том, на какой размер дивидендов смогут рассчитывать акционеры. Зато стоит стратегическая цель — в капитализации достичь уровня лидеров мирового энергорынка. Так, новая «Роснефть» будет стоить более 200 млрд долл. Капитализация компании на 23 марта составляла около 76 млрд долл. Стратегия развития «Роснефти» до 2030 года предусматривает модернизацию заводов компании, увеличение выпуска топлива, а также расширение сети заправок. Международная экспансия компании в секторе downstream может ограничиться уже существующими проектами.32

Согласно презентации стратегии «Роснефти» (копия имеется в распоряжении РБК daily, она датирована апрелем 2011 года), модернизация российских НПЗ компании позволит увеличить их стоимость на 21 млрд долл. К 2015 году производство нефтепродуктов составит 59 млн т, из которых 75% — светлые нефтепродукты. Продажи бензина внутри страны достигнут 7,9 млн т, а экспорт — 2,4 млн т; дизтоплива — 9,3 млн и 14,4 млн т соответственно. Стратегия предусматривает увеличение производства нефтехимической продукции до 4 млн т с ориентацией на рынок Китая, в том числе за счет увеличения доли полимеров. Кроме того, будет оптимизировано региональное присутствие, в том числе открыто 158 АЗК на крупных магистралях, создано восемь-девять крупных макрорегиональных единиц, отвечающих за региональный сбыт в 53 регионах. На реализацию всех этих инициатив потребуются капвложения в размере 2,36 млрд долл., зато капитализация регионального сбыта нефтепродуктов вырастет на 3 млрд долл. Помимо этого прирост стоимости бизнеса специальных продуктов составит 0,9 млрд долл. за счет развития продажи масел и смазочных материалов, развития сбыта авиатоплива, а также бизнеса бункеровки.33

Несмотря на то, что это стратегия долгосрочная и в действительности повлияет на реальную стоимость компании только в далекой перспективе, мы полагаем, что появление на фондовом рынке подобного рода информации положительным образом скажется на динамике цен акции.

Кроме того, по сообщениям СМИ, российские власти обсуждают возможность трансформации действующей системы исчисления экспортных пошлин 60-66 в 55-60 с 2014г. По мнению Дарьи Козловой, аналитика Rye, Man & Gor Securities., введение системы 60-66 с 1 октября 2011г. должно было стимулировать увеличение инвестиционной привлекательности добывающего сегмента. Действительно, экономика многих месторождений улучшилась: по разным оценкам средний срок эксплуатации месторождений был продлен на 4-5 лет. Кроме того, уравнивание пошлин на темные и светлые нефтепродукты должно было стимулировать увеличение инвестиций в модернизацию НПЗ. Если предложение будет принято, то это должно стимулировать увеличение добычи в России. Аналитики считают эту новость в целом благоприятной для нефтяных компаний. Правительство подтверждает свои намерения в итоге перейти к формуле расчета 55-60-90, придерживаясь концепции постепенного увеличения пошлин на мазут, стимулируя модернизацию переработки в РФ. К тому же дальнейшее стимулирование добычи является крайне важным моментом для пополнения бюджета России, на данный момент нефтегазовые доходы составляют около 55% доходов бюджета. 34

Другой важной новостью мы считаем то, ОАО "НК "Роснефть" планирует в 2012 году увеличить добычу на Ванкорском месторождении на 20% - до 18 млн тонн против 15 млн по итогам 2011 года. Такие данные из пресс-релиза компании добавляют ей инвестиционной привлекательности.35

Таким образом, ситуация в нефтяном секторе экономики благоприятная, и появление новостей о дальнейшей политике стимулирования добычи государством и облегчении экспортных пошлин, а также о стратегии компании, которая должна будет увеличить ее стоимость, в целом делают прогнозы относительно цены на акции компании оптимистичными. Мы считаем, что цена акций вырастет, и учитывая, что сейчас цена невысока и составляет 206,53 руб. за акцию, мы приняли решение об инвестировании именно в акции компании "Роснефть".

С целью диверсификации нашего портфеля мы рассмотрели также и другие варианты инвестирования, и, проведя анализ, остановились на акциях "Северстали" - крупнейшей в России металлургической вертикально-интегрированной компании.

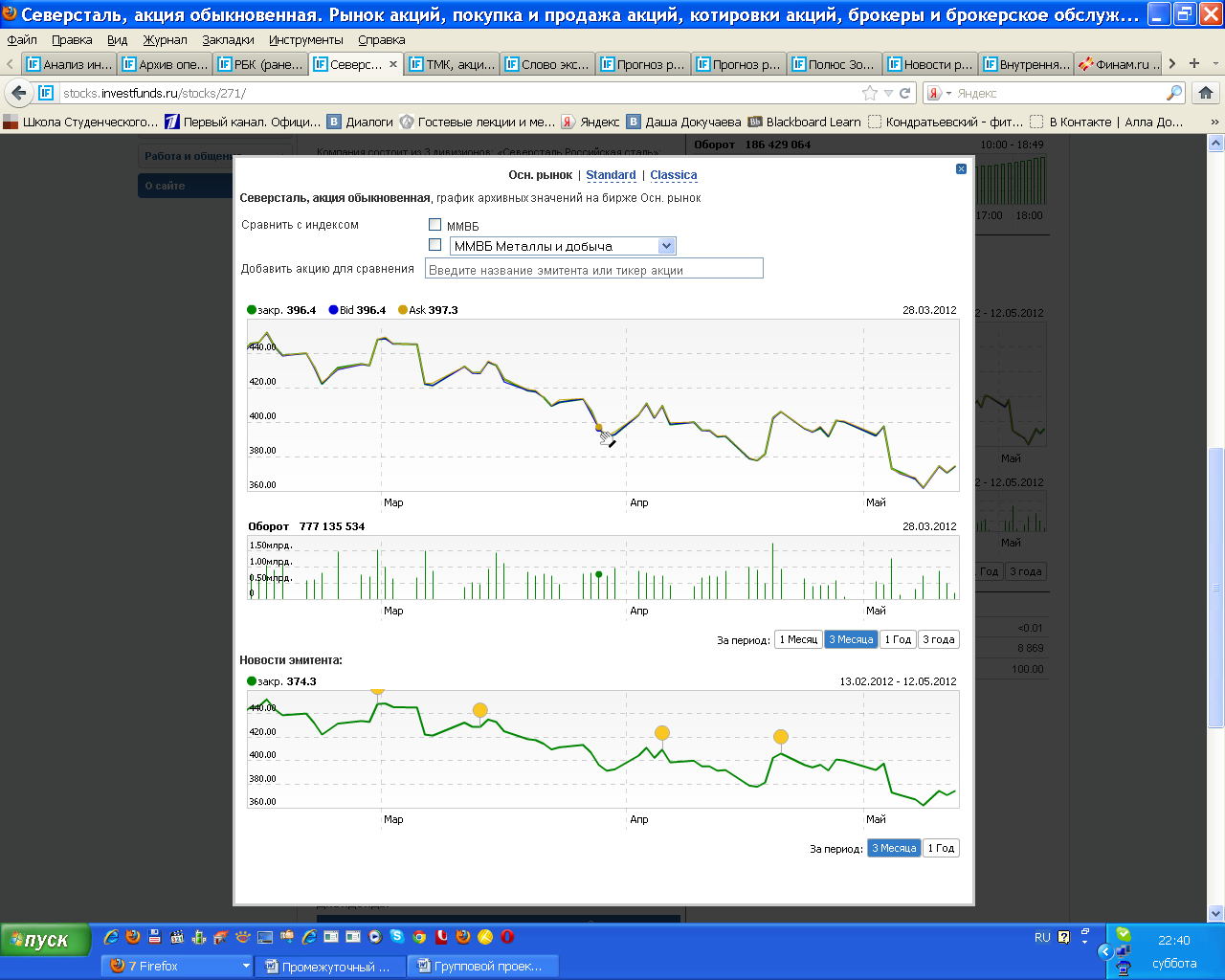

Цена акции компании находится на низком уровне (в краткосрочной динамике) и составляет 396,4 руб. за акцию, новости на фондовом рынке касательно компании позволяют предположить, что цена повысится.

По мнению аналитика "АК БАРС Финанс" Александра Сидорова, «восстановление спроса на металлургическую продукцию в странах ЕС и NAFTA будет являться основным драйвером роста акций "Северстали" в среднесрочной перспективе. Мы ожидаем, что процесс восстановления рентабельности металлургов может занять около двух лет, и не рассматриваем в качестве базового варианта ухудшение ситуации на рынке стали относительно ситуации в III и IV квартале 2011 г. Мы считаем, что в среднесрочной перспективе на рынке стали не произойдет повторения сценария как в III и IV кварталах 2011 г., когда наблюдался явный дисбаланс между ценами на стальную продукцию и ценами на сырье. Снижение цен на уголь и руду позволит восстановить рентабельность металлургов, однако, слабый спрос на стальную продукцию по-прежнему будет оказывать давление на финансовые показатели». Несмотря на то, что в текущих котировках акций компании заложен пессимистичный сценарий развития мирового рынка стали, рынок предположительно будет восстанавливаться.

Учитывая, что мы совершает инвестирование в краткосрочной перспективе, мы выбрали акции "Северстали", так как ожидаем рост их цен (на 28 марта это 396,4 руб. за акцию), скорый выход цены из «провала» нисходящего тренда.

Итак, свободные денежные средства в размере 797 160 руб. мы решили инвестировать таким образом: 70% - 558 012 руб. в «Роснефть» и 239 148 руб. в «Северсталь».