Поняття фінансової

діяльності держави

Для

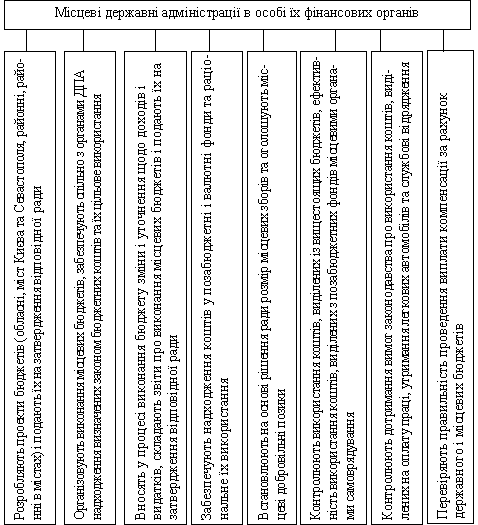

вивчення фінансового права як галузі

права необхідно мати уявлення про

фінанси і фінансову діяльність

держави.

Роль

фінансів у житті держави виражається

через їх функції

Роль

фінансів у житті держави виражається

через їх функції

2.

Фінансова політика та фінансова система

України

Фінансова

політика – це система державних заходів,

спрямованих на мобілізацію фінансових

ресурсів, їх розподіл і використання.

2.

Фінансова політика та фінансова система

України

Фінансова

політика – це система державних заходів,

спрямованих на мобілізацію фінансових

ресурсів, їх розподіл і використання.

3.

Органи, які здійснюють фінансову

діяльність в Україні

Поняття

органів, які здійснюють фінансову

діяльність, вагоміше, ніж поняття

фінансових органів.

Практично всі

органи держави, без винятку, займаються

фінансовою діяльністю. Проте масштаби

їх фінансової діяльності та участь у

ній неоднакові через відмінність у

завданнях та правовому статусі.

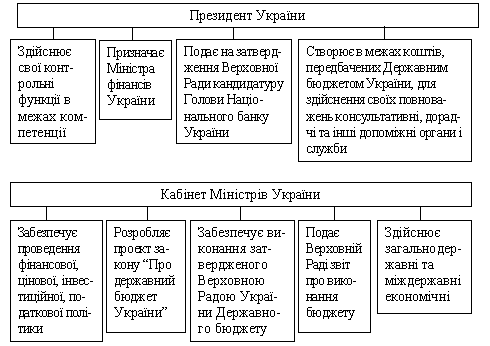

3.

Органи, які здійснюють фінансову

діяльність в Україні

Поняття

органів, які здійснюють фінансову

діяльність, вагоміше, ніж поняття

фінансових органів.

Практично всі

органи держави, без винятку, займаються

фінансовою діяльністю. Проте масштаби

їх фінансової діяльності та участь у

ній неоднакові через відмінність у

завданнях та правовому статусі.

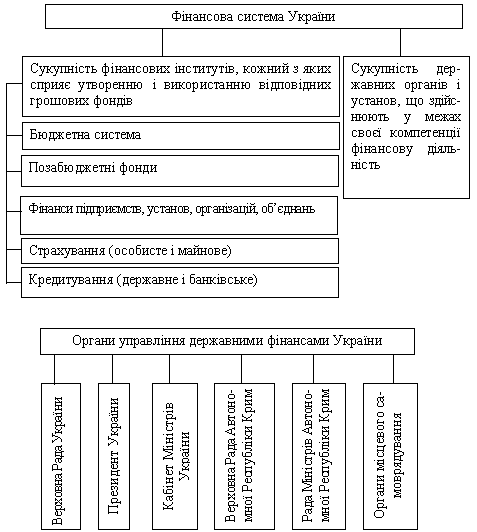

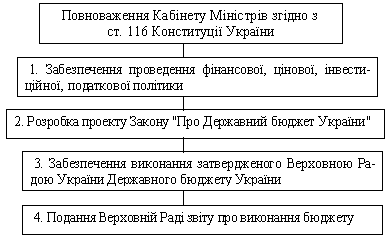

Кабінет

Міністрів України – вищий орган у

системі органів виконавчої влади,

відповідальний перед Президентом,

підзвітний і підконтрольний Верховній

Раді.

Кабінет

Міністрів України – вищий орган у

системі органів виконавчої влади,

відповідальний перед Президентом,

підзвітний і підконтрольний Верховній

Раді.

Вищеперераховані

органи забезпечують стратегічне,

загальне керівництво й управління

державними фінансами.

Вищеперераховані

органи забезпечують стратегічне,

загальне керівництво й управління

державними фінансами.

4.

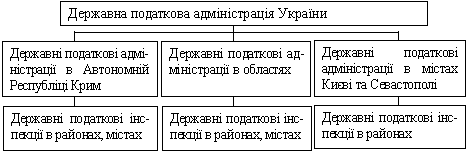

Повноваження ДПА України у сфері

фінансової діяльності

Відповідно

до ст.1 Закону України від 5 лютого 1998

року “Про внесення змін до Закону

України “Про державну податкову службу

в Україні” державна податкова служба

є системою органів, до складу якої

належать:

4.

Повноваження ДПА України у сфері

фінансової діяльності

Відповідно

до ст.1 Закону України від 5 лютого 1998

року “Про внесення змін до Закону

України “Про державну податкову службу

в Україні” державна податкова служба

є системою органів, до складу якої

належать:

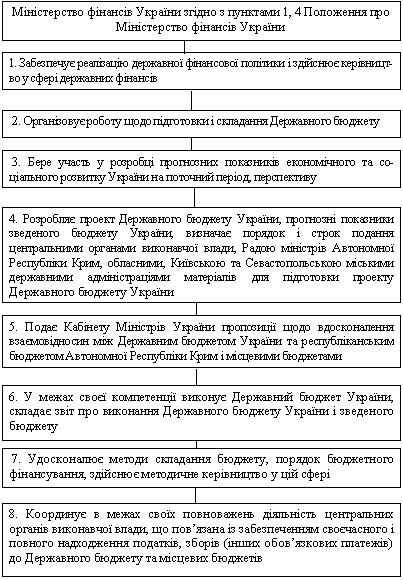

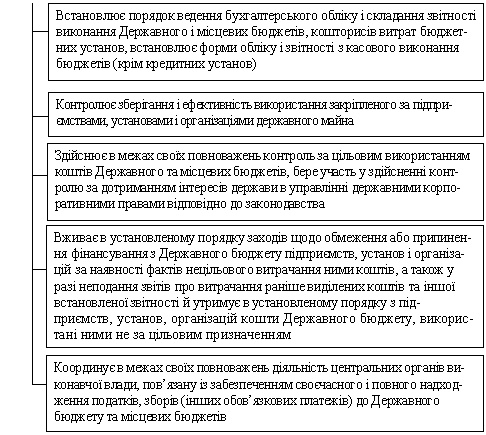

Державна

податкова адміністрація України, як

центральний орган виконавчої влади,

підпорядковується Кабінету Міністрів

України, який затверджує її структуру,

спрямовує і координує роботу. Голова

ДПА України, якого призначає на посаду

та звільняє з посади Президент України

за поданням Прем’єр-міністра України,

очолює Державну податкову службу

України.

Залежно від кількості

платників податків та інших місцевих

умов, ДПА України може утворювати

міжрайонні (на два і більше районів),

об’єднані (на місто і район) державні

податкові інспекції.

У складі органів

державної податкової служби знаходяться

відповідні спеціальні підрозділи з

боротьби з податковими правопорушеннями

(податкова міліція).

У ДПА України

та ДПА в Автономній Республіці Крим,

областях, містах Києві та Севастополі

утворюються колегії. Чисельність і

склад колегії ДПА України затверджується

Кабінетом Міністрів України, а колегій

ДПА в Автономній Республіці Крим,

областях, містах Києві та Севастополі

– ДПА України. Колегії є дорадчими

органами і розглядають найважливіші

напрями діяльності відповідних державних

податкових адміністрацій.

Державна

податкова адміністрація України, як

центральний орган виконавчої влади,

підпорядковується Кабінету Міністрів

України, який затверджує її структуру,

спрямовує і координує роботу. Голова

ДПА України, якого призначає на посаду

та звільняє з посади Президент України

за поданням Прем’єр-міністра України,

очолює Державну податкову службу

України.

Залежно від кількості

платників податків та інших місцевих

умов, ДПА України може утворювати

міжрайонні (на два і більше районів),

об’єднані (на місто і район) державні

податкові інспекції.

У складі органів

державної податкової служби знаходяться

відповідні спеціальні підрозділи з

боротьби з податковими правопорушеннями

(податкова міліція).

У ДПА України

та ДПА в Автономній Республіці Крим,

областях, містах Києві та Севастополі

утворюються колегії. Чисельність і

склад колегії ДПА України затверджується

Кабінетом Міністрів України, а колегій

ДПА в Автономній Республіці Крим,

областях, містах Києві та Севастополі

– ДПА України. Колегії є дорадчими

органами і розглядають найважливіші

напрями діяльності відповідних державних

податкових адміністрацій.

ПРЕДМЕТ І СИСТЕМА

ФІНАНСОВОГО ПРАВА

1.

Поняття фінансового права, його предмет

та метод.

2. Місце фінансового права

у системі права України.

3. Система

та джерела фінансового права.

1.

Поняття фінансового права, його предмет

та метод

Фінансове

право – це окрема галузь права, оскільки

має свої специфічні ознаки, предмет та

метод правового регулювання.

Предметом

фінансового права є суспільні відносини,

що виникають у процесі фінансової

діяльності держави. Ця діяльність

об’єктивна за своєю сутністю і є процесом

планомірного збирання, розподілу,

перерозподілу і використання

централізованих і децентралізованих

фондів коштів, що забезпечують виконання

державою її завдань і функцій.

Фінансове

право – це самостійна галузь публічного

права, що регулює суспільні відносини

у сфері мобілізації, розподілу і

використання централізованих і

децентралізованих фондів держави з

метою забезпечення виконання нею своїх

завдань і функцій.

Фінансове

право – це самостійна галузь публічного

права, що регулює суспільні відносини

у сфері мобілізації, розподілу і

використання централізованих і

децентралізованих фондів держави з

метою забезпечення виконання нею своїх

завдань і функцій.

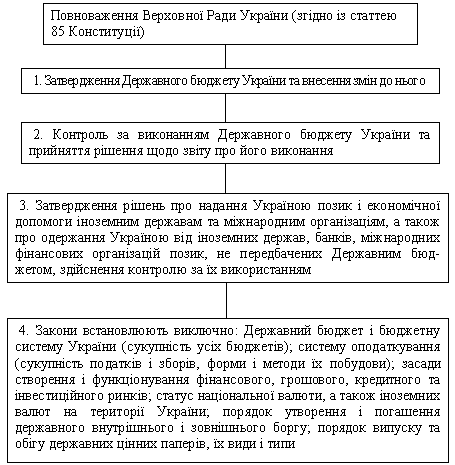

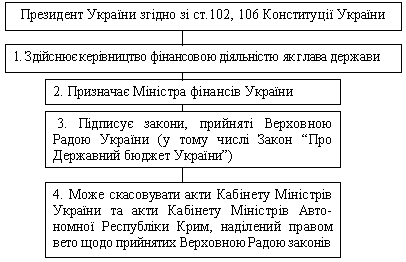

2. Місце фінансового права у системі права України Специфіка та якісні відмінності предмета фінансового права, своєрідність його методів більше і повніше виявляється при співставленні та відмежуванні від предметів і методів інших галузей права. Фінансово-правові інститути безпосередньо пов’язані з діяльністю держави при створенні, розподілі та використанні централізованих і децентралізованих грошових фондів.

Конституційне право |

Фінансове право |

Регулює основи суспільного ладу та політики, державний устрій, правове положення громадян, систему і принципи організації діяльності державних органів, головні завдання та функції держави |

Базується і розвивається на основах конституційного права. Наприклад, фінансово-правові норми, що регулюють утворення фондів державних фінансових ресурсів, засновані на засадах рівноправності всіх форм власності у країні |

Містить норми, що мають пряме відношення до фінансового права. Норми, що закріплюють основи організації фінансової діяльності держави. Наприклад, ст. 85 Конституції України встановлює виняткові повноваження Верховної Ради України затверджувати Державний бюджет, вносити до нього зміни, контролювати його виконання |

|

|

|

|

|

|

|

|

|

Відповідно до ст. 92 Конституції України встановлюється Державний бюджет, бюджетна система України (система оподаткування, податки та збори і т. п.) |

Норми фінансового права встановлюють деталізовані правила, що стосуються діяльності різних державних органів у галузі фінансів. Наприклад, група фінансово-правових норм докладно регламентує порядок складання, розгляду, затвердження і виконання Державного та місцевих бюджетів (Закон України “Про бюджетну систему України”) |

Адміністративне право |

Фінансове право |

Діяльність щодо формування, розподілу та використання фінансових ресурсів держави за своїм характером є управлінською |

Регулює відносини, що виникають з фінансової діяльності держави |

Визначає основні принципи державного управління, повноваження органів виконавчої влади на видання управлінських актів, у тому числі й органів спеціального управління фінансами держави, закріплює структуру цих органів, організовує форми їх діяльності, порядок призначення і звільнення посадових осіб, закріплює їх права та обов’язки і т. д. |

Регулює відносини, які безпосередньо пов’язані з виконанням цими органами функцій щодо збирання, розподілу і використання фінансових ресурсів держави, контролю за їх цільовим витрачанням |

Цивільне право |

Фінансове право |

Регулює на засадах юридичної рівності майнові та особисті немайнові відносини з метою задоволення матеріальних і духовних потреб та інтересів учасників суспільних відносин |

Регулює суспільні відносини у сфері мобілізації, розподілу і використання централізованих та децентралізованих фондів грошових коштів з метою забезпечення виконання державою своїх завдань та функцій |

Деякі органи державного управління спеціальної компетенції, наприклад НБУ, водночас є господарською організацією – юридичною особою, що діє на комерційних засадах. Між цими органами, з одного боку, і підприємствами, установами, організаціями і громадянами – з другого, виникають відносини на основі договорів. Наприклад, на основі кредитної угоди |

Норми фінансового права в даному випадку встановлюють джерела фінансово-кредитних ресурсів, якими оперує НБУ, порядок утворення і розподілу створюваних ним грошових фондів, порядок мобілізації НБУ грошових коштів у розпорядження держави, способи здійснення контролю за фінансовою діяльністю організацій тощо. НБУ виступає як орган виконавчої влади, наділений владними повноваженнями |

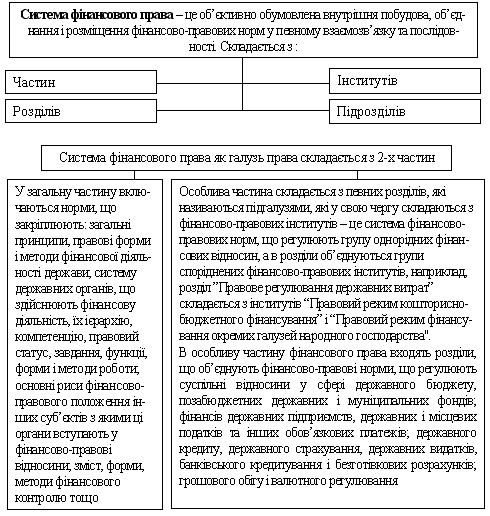

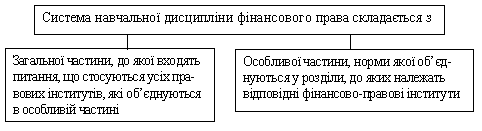

Система та джерела фінансового права

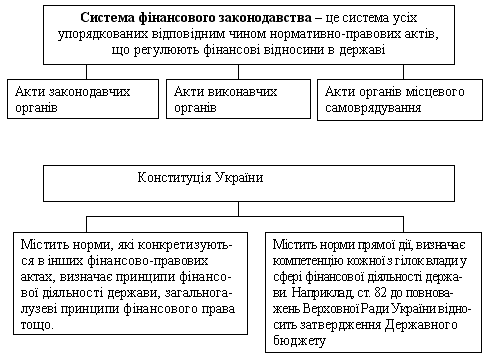

Фінансове право можна характеризувати з різних позицій. З одного боку, це самостійна галузь права із визначеним предметом та методами правового регулювання, з іншого - це галузь законодавства, що є сукупністю законів та інших нормативно-правових актів, у яких фінансово-правові норми мають своє зовнішнє вираження і становлять джерело фінансового права. Фінансове право - це також навчальна дисципліна у системі загальноправових курсів, що являє собою системне викладення теоретичного та прикладного матеріалу з метою підготовки кваліфікованих кадрів, які здатні аналізувати складні процеси у сфері фінансової діяльності держави. Систему курсу фінансового права як навчальної дисципліни побудовано відповідно до системи фінансового права. Навчальний матеріал зосереджений у Загальній та Особливій частинах. Загальна частина об'єднує норми фінансового права і правові інститути, що закріплюють: поняття фінансів та фінансової діяльності держави, її методи, принципи та правові форми; предмет та методи фінансово-правового регулювання; характеристику фінансових правовідносин та фінансово-правових норм; правовий статус уповноважених у сфері фінансової діяльності державних та муніципальних органів; поняття фінансового контролю, його види та методи, тобто такі норми й інститути, які є спільними для всіх інших фінансово-правових інститутів і становлять базу для регулювання правовідносин у сфері фінансової діяльності держави. Особлива частина містить норми і правові інститути, що регулюють окремі напрями фінансової діяльності держави та різні елементи фінансової системи. Провідне місце в Особливій частині фінансового права посідає бюджетне право, яке входить до неї як підгалузь і складається з двох великих правових інститутів - бюджетного устрою та бюджетного процесу. Особлива частина містить такі правові інститути: доходи бюджетної системи (податкові та неподаткові); видатки бюджетної системи та цільових фондів; державний кредит; державне обов'язкове страхування (майнове та особисте); грошово-кредитна система. Ці інститути мають свої особливості, складаються з правових норм, що регулюють певну групу однорідних суспільних відносин у межах галузі права, але об'єднуються в одну систему через єдиний предмет та методи фінансово-правового регулювання. Безперечно, ці правові інститути містять правові норми, що регулюють фінансову діяльність держави. Від системи фінансового права, як галузі права, слід відрізняти систему фінансового законодавства. Система законодавства складається в результаті видання правових норм, закріплення їх в офіційних актах та систематизації цих актів і має складну структуру. Частіше під системою законодавства мають на увазі сукупність нормативно-правових актів, в яких об'єктивуються внутрішні змістові та структурні характеристики права. Збіг між системою права і системою законодавства в межах від окремої норми до права в цілому не є абсолютним. В цих межах вони існують самостійно, оскільки мають свою специфіку та власні тенденції розвитку. Залежно від підстав (критеріїв) виділяють кілька видів систем законодавства: горизонтальну, вертикальну, федеративну, комплексну. Горизонтальна (галузева) побудова системи законодавства обумовлена предметом правового регулювання - фактичними суспільними відносинами. На основі цього критерію відокремлюються галузі законодавства, що відповідають галузям системи права (конституційне право - конституційне законодавство, трудове право - трудове законодавство, фінансове право - фінансове законодавство тощо). Вертикальна (ієрархічна) побудова відображає ієрархію органів державної влади та нормативно-правових актів за їх юридичною силою. Серед сучасних тенденцій розвитку системи права можна назвати процес поступового нагромадження нормативного матеріалу та розподіл його за структурними блоками (інститутами, галузями). Наявна тенденція до уніфікації зазначених блоків дає підстави для підвищення ефективності правового регулювання. При цьому зазначений процес тягне за собою утворення нових інститутів (банківське, податкове право). У свою чергу тенденції вдосконалення законодавства пов'язують зі створенням нових комплексних галузей законодавства (зокрема, банківського законодавства, приватизаційного, податкового тощо), що є значним чинником впливу на реальне розв'язання економічних та соціальних питань. У зв'язку з удосконаленням законодавства, яке тягне за собою зменшення розриву між чинним правом та зміненими суспільними відносинами, система законодавства наближається до власного ідеалу - системи права, від чого все чіткішою стає відповідність останньої системи системі суспільних відносин. Якщо система права - це внутрішня форма права, його будова за галузями та інститутами, то система законодавства його зовнішня форма; це система нормативно-правових актів, у яких галузі та інститути права знайшли свій вираз. Внутрішня та зовнішня форми права нерозривно пов'язані і не можуть існувати одна без одної. Система права і система законодавства діалектичне пов'язані, їх не можна ні протиставляти, ні ототожнювати. Для системи права первинним елементом є правова норма, структуру якої створюють гіпотеза, диспозиція та санкція. Для системи законодавства первинним елементом є стаття нормативно-правового акта, яка не обов'язково має містити всі три структурні елементи правової норми. Характерною рисою нормативно-правових актів є і те, що в них, як правило, є норми різних галузей права і тому вони регулюють різні за змістом види суспільних відносин. Отже, можна стверджувати, що даний нормативно-правовий акт не може мати єдиного предмета та методу правового регулювання. Доцільно , підтримати професора П. С. Пацурківського, який вважає, що предметний підхід і структурний аналіз змісту права та законодавства є головним для пізнання об'єктивної структури права, створення на основі цього її ідеального образу (побудови структури права) та вираження її у законодавстві. До джерел фінансового права належать: Конституція - Основний Закон України; загальні та спеціальні закони; постанови Верховної Ради України; укази Президента України; постанови та декрети Кабінету Міністрів України; відомчі нормативно-правові акти (постанови Правління НБУ; накази Міністра фінансів; розпорядження Державного казначейства України тощо); міжнародні правові акти, звичаї та стандарти, що ратифіковані парламентом та входять до національного законодавства. Фінансове законодавство характеризується системністю, яку, поряд із іншими характеристиками, йому надають правила ієрархії норм, що містяться у правових актах. Використання цих правил дає можливість у разі виникнення колізій між нормативно-правовими актами віддати перевагу одному нормативно-правовому акту над іншим. Різні правила ієрархії нормативних правових актів зводяться до правил вертикальної та горизонтальної ієрархії. Конституція України має найвищу юридичну силу. Відповідно, всі акти суб'єктів фінансового права повинні відповідати Основному Закону. Акти або їх положення, що суперечать букві або духу Конституції, не є чинними. Конституція - акт безпосередньої дії (ч. 3 ст. 8): принципи та норми Основного Закону можуть регулювати конкретні суспільні відносини, у тому числі у сфері фінансової діяльності, якщо вони стосуються предмета конституційного регулювання. Будь-яке обмеження регулятивної дії норм Конституції є протизаконним, а винні у цьому органи та посадові особи державної влади й місцевого самоврядування, інші суб'єкти несуть юридичну відповідальність. Конституція України закріплює виключну компетенцію Верховної Ради України у прийнятті фінансового законодавства, у тому числі у сфері бюджету, податків, грошової системи, валютних відносин (ч. 2 ст. 92); закріплює визначальні принципи побудови бюджетної системи (ст. 95); бюджетний період (ст. 96); встановлює компетенцію Рахункової палати України (ст. 98), Національного банку України (статті 99,100). У Конституції України визначено компетенцію уряду як вищого органу в системі органів виконавчої влади у сфері фінансової діяльності (статті 116, 117), компетенцію місцевих державних адміністрацій (статті 118, 119). В Основному Законі (статті 142, 143) закріплено право органів місцевого самоврядування на затвердження й виконання місцевих бюджетів, на власну матеріально-фінансову базу, на встановлення місцевих податків і зборів тощо. Ряд інших статей Конституції безпосередньо або опосередковано пов'язаний зі сферою фінансової діяльності держави та органів місцевого самоврядування, що впливає на якість фінансового законодавства. Зрозуміло, що конституційні норми-принципи визначають у відповідних галузях права чіткішу деталізацію положень, в яких існує інтерес держави. Важливе місце серед джерел банківського права посідають закони, що мають загальне значення для здійснення господарської діяльності, встановлення загальних засад права власності, визначення правових підстав та порядку здійснення цивільно-правових угод тощо. До загальних можна віднести закони України "Про господарські товариства", "Про підприємництво", "Про цінні папери і фондову біржу", "Про власність" тощо. Найбільшу увагу конституційне законодавство приділило бюджетній діяльності, що пояснюється значенням бюджету як центральної ланки фінансової системи. У 2001 р. в Україні був прийнятий Бюджетний кодекс України - перше кодифіковане джерело підгалузі фінансового права. Опрацьовується проект Податкового кодексу України. Низка спеціальних законів у сфері бюджетних, податкових, грошово-кредитних відносин закріплюють високий рівень нормативно-правового регулювання у сфері фінансової діяльності. Це, в першу чергу, стосується законів України "Про Державний бюджет України", "Про систему оподаткування", "Про банки і банківську Діяльність". У сфері фінансів прийнято ряд статусних законів, що визначають правовий статус органів спеціальної фінансової компетенції, у тому числі закони України "Про Рахункову палату України", "Про Державну податкову службу України", "Про Національний банк України" тощо. Норми фінансового права містяться і в указах Президента України, в актах органів виконавчої влади - постановах та декретах Кабінету Міністрів України (останні видавалися протягом 1992- 1993 років). Окреме місце належить актам органів місцевого самоврядування та місцевої влади, що стосуються сфери фінансової діяльності. Велику групу джерел фінансового права становлять акти фінансово-кредитних установ - Міністерства фінансів, Державного казначейства, Державної податкової служби, Національного банку України (накази, інструкції та ін.). Деякі нормативно-правові акти видаються такими органами спільно з іншими державними або економічними органами (наприклад, спільні постанови КМУ і НБУ) залежно від змісту відносин, що регулюються. Фінансово-правові норми містяться і в актах органів державної виконавчої влади - міністерств, відомств тощо, які регулюють питання фінансів у межах відповідної галузі або сфери управління, а також у локальних актах, що приймаються адміністрацією підприємств, установ, організацій (положення про розподіл прибутку, про створення резервного фонду). Норми підзаконних нормативно-правових актів конкретизують зміст більш загальних фінансового-правових норм, що містяться у законах. Специфічною рисою фінансового законодавства є його постійний динамічний розвиток, який дає змогу державі своєчасно реагувати на швидкі економічні зміни.

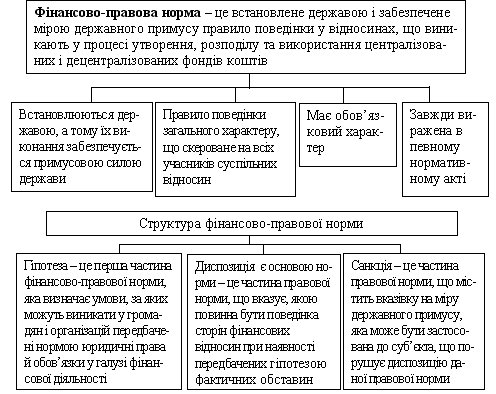

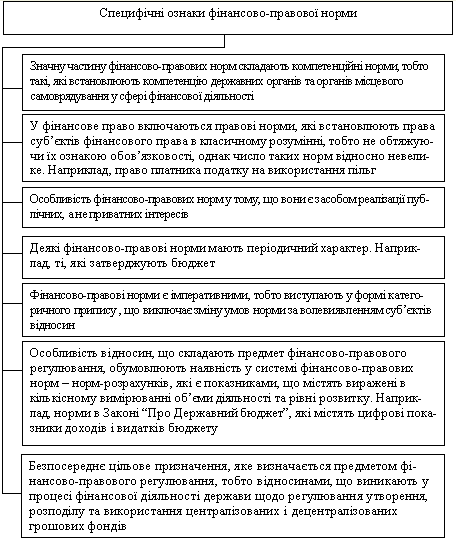

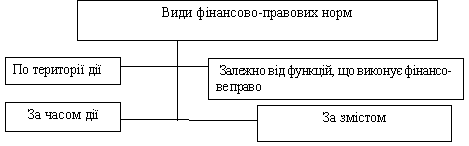

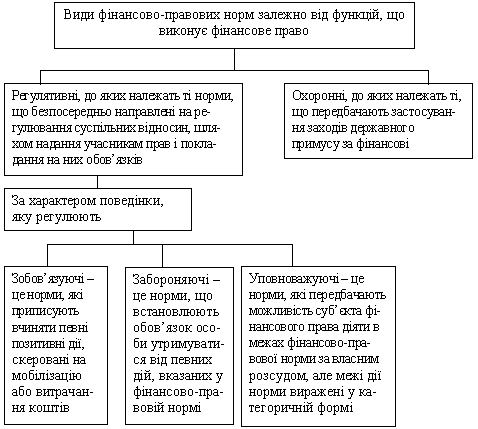

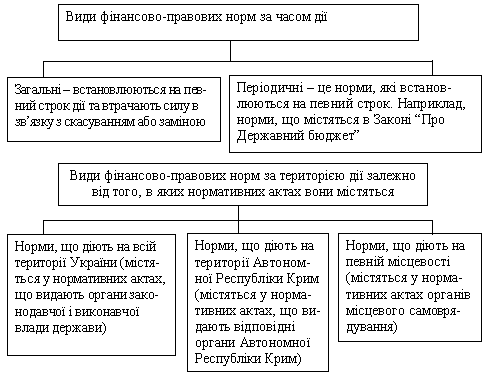

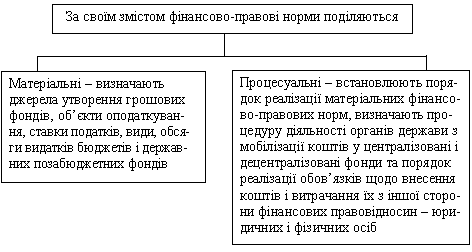

Тема:4 Фінансово-правові норми та фінансові правовідносини.

Фінансове право

як галузь права має свої первинні

елементи, якими є фінансово-правові

норми.

Класифікація

фінансово-правових норм

Класифікація

фінансово-правових норм необхідна для

розуміння особливостей фінансово-правового

регулювання та рівня розвитку фінансового

законодавства.

Класифікація

фінансово-правових норм

Класифікація

фінансово-правових норм необхідна для

розуміння особливостей фінансово-правового

регулювання та рівня розвитку фінансового

законодавства.

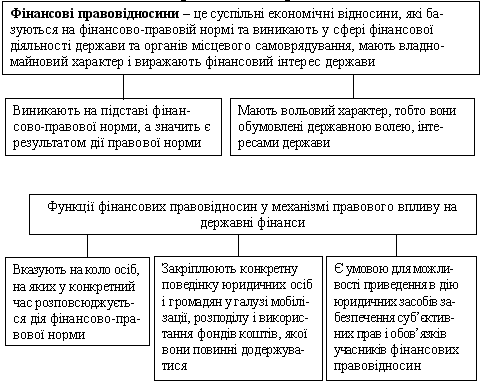

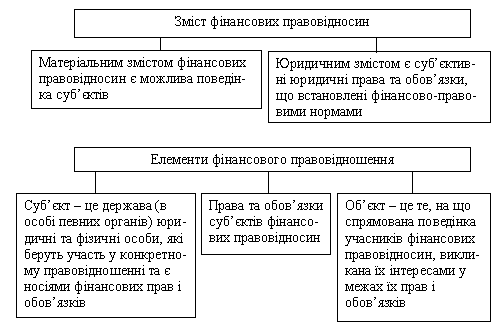

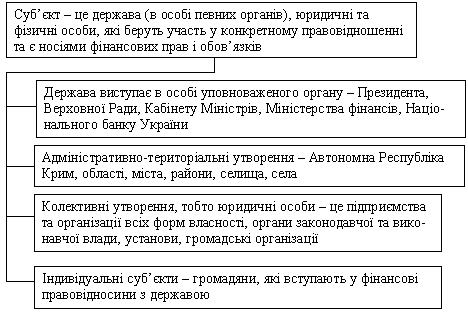

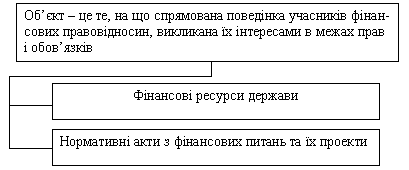

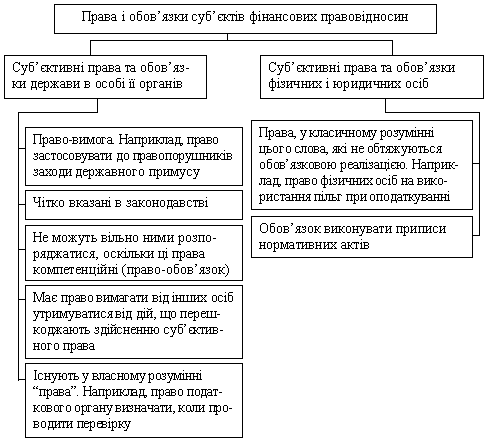

Поняття фінансових правовідносин, їх

суб'єкти та об'єкти

Поняття фінансових правовідносин, їх

суб'єкти та об'єкти

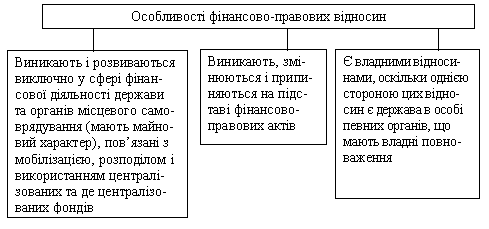

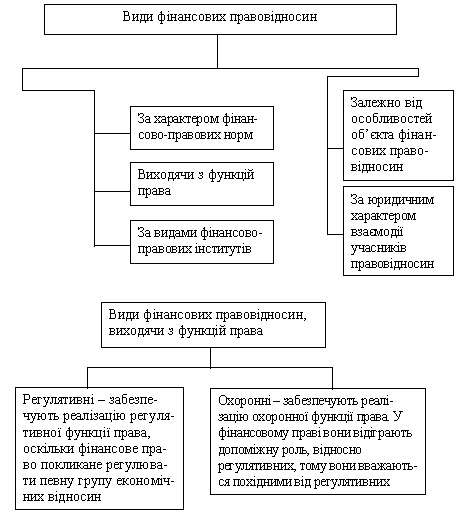

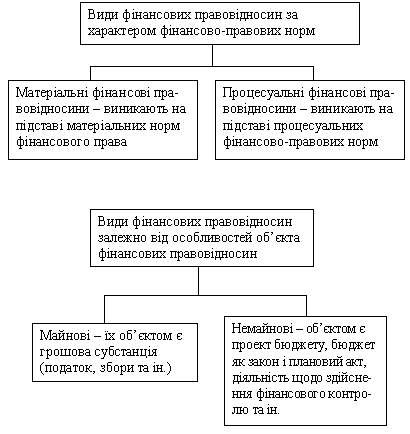

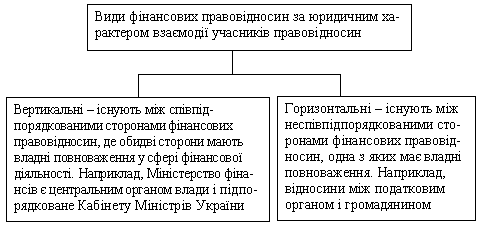

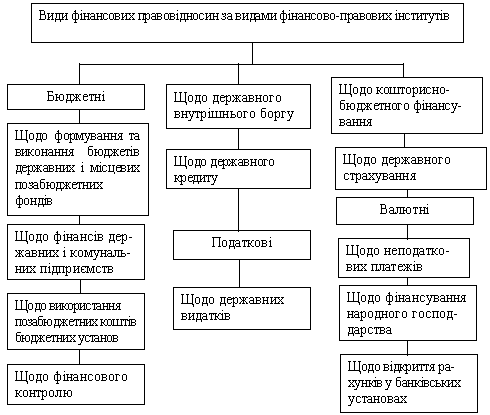

Види фінансових правовідносин Класифікація правових відносин завжди приваблює вчених, оскільки вона допомагає науковому осмисленню всього масиву відносин, що охоплюються тією чи іншою галуззю права. Перш за все, класифікація фінансових правовідносин будується на загально-правових засадах класифікації правовідносин. Проте у фінансовому праві можуть бути виділені і специфічні критерії.

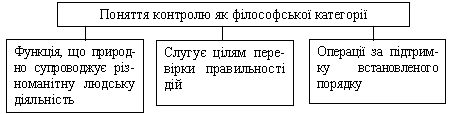

Тема: 5 Правові основи фінансового контролю

Своєрідність державних фінансів перехідного періоду їх глибока внутрішня суперечливість, незавершеність процесів переходу від економіки одного типу до економіки зовсім іншого типу найрельєфніше проявляються у фінансовому контролі. Це зумовлено його об'єктивною роллю в реалізації державної фінансової політики, його складністю і всеохоплюючим характером. Різними своїми сторонами фінансовий контроль так чи інакше

зачіпає інтереси практично кожного громадянина і всіх без винятку юридичних осіб.

Фінансовий контроль є однією із завершальних стадій управління фінансами. Водночас він є необхідною умовою ефективності управління фінансовими відносинами в цілому. Складність розуміння фінансового контрою зумовлена складністю самих фінансів. Так само, як фінанси є основою суспільної діяльності в будь-якій сфері і водночас відображають її матеріальну результативність, так і фінансовий контроль виступає в ролі свого роду лакмусового папірця, з допомогою якого зримо проявляється весь процес руху фінансових ресурсів, починаючи зі стадії їх формування, що необхідно для початку здійснення діяльності в будь-якій сфері публічного життя, і завершуючи одержанням фінансових результатів цієї діяльності.

Особливе місце фінансового контролю в загальній системі контролю як елемента в системі управління суспільними процесами зумовлюється його специфікою, що найяскравіше проявляється в контрольній функції самих фінансів. Об'єктивно властива фінансам здатність виражати специфічну сторону виробничо-господарської діяльності в будь-якій сфері робить фінансовий контроль всеохоплюючим і всеосяжним.

Водночас для того щоб з потенційно можливого фінансовий контроль дійсно став таким і на практиці, завжди необхідно розрізняти базисні і надбудовні елементи фінансового контролю. Якщо контрольна функція фінансів є властивістю самих фінансів і виступає базисом фінансово-контрольних правовідносин, то власне фінансовий контроль є діяльністю відповідних органів І організацій, що його здійснюють.

Формально об'єктом фінансового контролю є фінансові показники діяльності, але оскільки вони або регламентують процес формування, розподілу, перерозподілу і використання фінансових ресурсів, або відображають результативність їх кругообігу, фактичним об'єктом фінансового контролю є весь процес виробничо-господарської діяльності. Саме цим й зумовлюється виключно велика роль фінансового контролю в системі управління суспільними процесами.

Необхідною умовою ефективності фінансового контролю є система бухгалтерського обліку, що забезпечує достовірність і повноту відображення руху вартісних показників підзвітної юридичної чи фізичної особи. Лише за такої умови результати

фінансового контролю дають можливість для аналізу і об'єктивної оцінки динаміки фінансових показників і коректування процесу реалізації фінансової політики держави.

Міра і глибина реалізації суспільством контрольної функції фінансів багато в чому залежить також від стану фінансової дисципліни в народному господарстві. Фінансова дисципліна — це одна Із сторін законності. Вона виражає обов'язковий для всіх юридичних і фізичних осіб порядок ведення фінансового господарства, дотримання встановлених норм і правил, виконання фінансових зобов'язань.

Вимоги фінансової дисципліни визначаються, з одного боку, загальними принципами організації фінансів, з іншого — специфічними умовами функціонування фінансів в структурних підрозділах матеріального виробництва і невиробничої сфери. Фінансова дисципліна несумісна з відомчим чи місницьким підходом по виконання фінансових зобов'язань, не допускає протиставлення індивідуальних, групових та суспільних Інтересів. В умовах нинішньої нашої дійсності особливо важко домогтися цього.

Україна в своєму поступальному розвитку прямує до ринкової економіки і вже пройшла цим шляхом певний відрізок відстані. Рух України цим шляхом набув не зворотнього характеру. І хоча відносинам в галузі державних фінансів України ще дуже властиві перехідні риси, проте за своєю суттю та основним змістом вони уже набули, особливо із врахуванням тенденцій та динаміки їх розвитку, класичних ринкових рис.

За нинішніх умов основна увага в державному фінансовому контролі приділяється вчасності та повноті мобілізації коштів у державні фінансові ресурси, законності надходжень та видатків у всіх ланках державної фінансової системи, дотриманню правил обліку і звітності. Державний фінансовий контроль охоплює не лише процес формування і виконання Державного бюджету, але й місцевих бюджетів, оскільки державою повинен здійснюватись контроль при: видачі регіональним і місцевим бюджетам дотацій (субсидій) і кредитів з Державному бюджету на фінансування їх поточних та капітальних видатків; санкцію-ваннІ випуску місцевих позик, гарантованих урядом; реалізації урядових програм.

Повністю виходить за рамки державного фінансового контролю фінансовий контроль, що здійснюється у сфері діяльності монополій І приватного підприємництва самими власниками фінансового капіталу чи його окремих складових. Тут здійснюється найефективніший і найбезкомпромісніший фінансовий контроль, оскільки від його повсюдності і принциповості безпосередньо залежить фінансова результативність діяльності самих власників капіталу. Кінцевою метою підприємницької діяльності в будь-якій сфері є збагачення, тобто ніщо інше, як зростання первинного капіталу.

На Цьому рівні в структурі організації фінансового контролю в ринковій економіці має місце аналогія з внутрівідомчим фінансовим контролем, то діяв в країнах з адміністративно-командною системою управління при державній (загальнонародній) формі власності. Однак якщо в ефективності внутрівідомчого контролю в найбільшій мірі знову ж таки була зацікавлена держава (узагальнений власник), то в ринковій економіці в ефективності внутрішнього, класного фінансового контролю зацікавлені безпосередньо самі власники капіталу.

Самостійною ланкою фінансового контролю є в даний час також професійний фінансовий контроль — фінансовий контроль незалежних аудиторських служб. Він здійснюється у випадку і на умовах, передбачених законом, а також на замовлення власника фінансових ресурсів на умовах платності за надання послуг методом вільного вибору аудитора. Аудиторська перевірка спрямована на оцінку достовірності фінансової звітності, глибокий професійний економічний аналіз фінансової діяльності, оцінку фінансової надійності фірми, підприємства, банку, страхової організації чи іншої юридичної особи, що перевіряється, та підготовку відповідного заключення. Аудитор і аудиторська фірма несуть не тільки моральну, але й юридичну відповідальність за якість наданих ними послуг.

Тема: 3 Джерела фінансового права. Фінансове законодавство

Традиційно джерелами права вважаються нормативно-правові акти, санкціоновані звичаї, прецеденти (судові чи адміністративні), міжнародні угоди. Є кілька підходів до розгляду джерела права:

— соціально-економічний — визначає сукупність соціально-економічних чинників, що регулюють об’єктивні закони;

— державно-політичний - характеризує реалізацію державної волі в конкретних правових нормах;

— юридичний - специфічний механізм реалізації, що передбачає волю держави в конкретних нормах права.

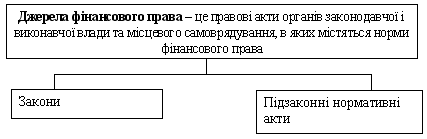

Джерело фінансового права: установлює певні правила поведінки, що усувають її індивідуалізацію стосовно окремого суб’єкта; має бути видане компетентним органом (здебільшого органом державної влади); є чітко відповідати матеріальній і процесуальній стороні функціонування.

Отже, джерелом фінансового права є форми вираження правотворчої діяльності держави з приводу прийняття компетентними державними органами нормативних актів, що встановлюють норми фінансового права.

Розрізняють такі джерела фінансового права:

І. За владно-територіальними ознаками (це стосується переважних видів нормативних актів):

1) загальнодержавні нормативні акти;

2) республіканські (Автономна Республіка Крим);

3) місцеві.

П. За характером правових норм:

1) нормативні - акти, що містять правові норми загального характеру, прийняті компетентними органами у встановленому порядку;

2) ненормативні - акти, що не містять правових норм загального характеру.

III. За особливостями правового регулювання і характером установлення:

1. Звичай, санкціонований компетентними органами у встановленому порядку, на який зроблено посилання в законі. Звичаєм, як правило, регулюються процесуальні сторони функціонування актів, межі компетенції державних органів у сфері фінансової діяльності.

2. Прецеденту який широко використовують у державах англосаксонської системи, особливо за наявності прогалин у законодавстві. Правозастосовчий орган при цьому фактично виступає як нормотворча структура. Багато процесуальних норм сформувалися у процесі судових слухань у податкових справах. Так, розгляд податкових правопорушень в американському суці ускладнювався посиланнями на п’яте виправлення Конституції США, яке надавало право відмовитися від давання показань, бо це могло призвести до "самозвинувачення". Верховний Суд США, наділений повноваженнями конституційного контролю, відмовив підозрюваним використовувати п’яте виправлення до Конституції у випадку розгляду справ з податкових правопорушень.

Подібні ситуації зумовлюють також потребу систематизувати найважливіші судові рішення. У США судову нормотворчість здійснюють Верховний Суд, апеляційні суди, претензійний суд, федеральні окружні суди й податковий суд США1.

3. Міжнародні договори (конвенції, угоди), які набувають важливого значення при врегулюванні питань подвійного оподаткування та інших. Застосування їх не завжди є однозначним, оскільки вони мають різну юридичну чинність. Якщо в Україні міжнародні договори мають переваги перед законами, що прийняті Верховною Радою, то в США рівнозначні законам і включаються в систему законодавства нарівні із законами США. Це породжує проблеми як забезпечення правового регулювання цих норм, так і системи гарантій такого забезпечення.

4. Правова доктрина характерна для мусульманських країн, де, будучи одним із важливих джерел шаріату, заповнює прогалини законодавства відповідно до розпоряджень мусульманської доктрини.

5. Нормативний правовий акт — найважливіше, а іноді єдине джерело фінансового права. Інші джерела іноді розглядають як похідні від нормативного акта.

Норми фінансового права насамперед містяться в актах представницьких і виконавчих органів та органів місцевого самоврядування. Саме вони і є джерелами фінансового права. Отже, джерела фінансового права - це правові акти представницьких, виконавчих органів державної влади, органів місцевого самоврядування, що містять фінансово-правові норми.

Система нормативно-правових актів і система законодавства, не будучи синонімами, тісно пов’язані та взаємозумовлені. Саме тому аналіз системи фінансового законодавства і дає основне уявлення про джерела фінансового права України.

Слід розмежовувати систему фінансового права і систему фінансового законодавства. Якщо перша є сукупністю відносин, що регулюються фінансовим правом, то друга — зовнішнім вираженням фінансових правовідносин, своєрідним усвідомленням їх суспільством на певному етапі, закріпленим за допомогою наявних у ньому нормативних важелів. Системи фінансового права і законодавства співвідносяться як специфічні філософські категорії змісту й форми.

Фінансове законодавство, виступаючи формою реалізації фінансового права, містить досить широке коло нормативних актів, що регулюють фінансову діяльність. Основу фінансового законодавства становлять тільки закони і найбільш важливі підзаконні акти (здебільшого прирівняні до законів. Такими були Декрети Кабінету Міністрів України наприкінці 1992 - початку 1993 p.).

Основою нормативних правових актів, що регулюють фінансові правовідносини, безсумнівно, є закони. Проте їх використання має певні особливості. По-перше, варто говорити не про окремі чинні фінансові закони, а про групу взаємозалежних законів (з чітко вираженими нормами посилань). Наприклад, дія деяких статей Закону України "Про оподаткування прибутку підприємств" можлива тільки після введення інших нормативних актів (Закону України "Про страхування").

По-друге, дія багатьох спеціальних фінансових законів неможлива без широкої системи підзаконних актів - інструкцій, роз’яснень. Наприклад, Декрет Кабінету Міністрів України "Про оподаткування доходів підприємств" від 26 грудня 1992 р. передбачав особливий підзаконний акт, прийнятий у вересні 1993 p., що регулював склад витрат, віднесених на собівартість. У США, наприклад, Закон про підвищену вологість територій передбачає перегляд умов застосування поземельного податку в припливно-відпливних зонах, на водно-болотистих угіддях. Проте до прийняття Управлінням оподаткування відповідних інструкцій податкові інспектори не могли повністю використовувати механізм цього нормативного акта.

Конституція України значно розширила коло питань громадського життя, що визначаються чи установлюються винятково законами України як актами вищої після Конституції України юридичної чинності в системі нормативно-правових актів. Відповідно до ст. 92 Конституції України, законами України повинні регламентуватися найбільш важливі суспільні і державні інститути (права, свободи та обов’язки людини і громадянина; вибори, референдум; організація і діяльність органів законодавчої, виконавчої і судової влади тощо).

Разом з тим особливістю правового регулювання є те, що відносини регламентуються широкою системою нормативних актів, прийнятих органами різних рівнів. Найбільш соціально важлива частина відносин визначається тільки законами, інші - законами, постановами Верховної Ради, актами Президента і Кабінету Міністрів України, актами центральних і місцевих органів виконавчої влади, органів місцевого самоврядування.

Термін "законодавство " використовують здебільшого як сукупність законів та інших нормативно-правових актів, що регламентують ту чи іншу сферу суспільних відносин і є джерелами визначених галузей права. Цей термін без визначення його змісту використовує і Конституція України (ст. 9,19,118). У законах залежно від важливості і специфіки регульованих суспільних відносин термін "законодавство" вживається в різних значеннях: в одних маються на увазі лише закони; в інших, насамперед кодифікованих, - як закони й інші акти Верховної Ради України, так і акти Президента, Кабінету Міністрів України, а іноді - і нормативно-правові акти центральних органів виконавчої влади. Частиною національного законодавства, відповідно до ст 9 Конституції України, є також чинні міжнародні договори, згоду на обов’язковість яких дає Верховна Рада України.

Отже, термін "законодавство" охоплює закони України; чинні міжнародні договори України, згода на обов’язковість яких дана Верховною Радою України; постанови Верховної Ради України; укази

Президента України; декрети і постанови Кабінету Міністрів України, прийняті в межах їх повноважень і відповідно до Конституції України, та законами України.

Нормативні акти представлені як законами (спеціальними, тими, що регулюють конкретну галузь права, і загальними), так і нормативними актами компетентних органів (представницьких і виконавчих органів державної влади, місцевого самоврядування, органів управління спеціальної компетенції). Фінансове законодавство саме і є системою цих нормативних актів. Основи фінансових відносин, компетенція державних органів регулюються конституціями країн.

Законодавчими актами, що становлять основу фінансового законодавства, с такі:

1. Загальні нефінансові закони - конституційні закони або закони, що стосуються інших галузей права, які містять фінансово-правові норми. Наприклад, найбільш принципові положення, що регулюють основи оподаткування, закріплюються на конституційному рівні (повноваження органів державної влади і управління, загальні принципи оподаткування і х ін.). Іноді приймаються спеціальні конституційні й органічні закони - Закон ФРН про фінансову допомогу Федерації і земель 1969 p.; Конституційний закон про фінанси, що визначає компетенцію Федерації і земель Австрії у сфері податків; Органічний закон 1979 р. про статус автономії Країни Басків (Іспанія), розділ III якого цілком присвячений фінансовим питанням1.

2. Загальні фінансові закони - переважно ті, що регулюють основи фінансової системи. Здебільшого це фундаментальні закони, що встановлюють основи бюджетної системи, місце її окремих елементів. В Україні вони практично не розроблені, хоча й обговорювалися перспективи розроблення фінансового кодексу, закону про фінанси.

3. Загальні інституційні закони — законодавчі акти, що містять положення, якими регулюються окремі інститути в цілому, їх основи, головні характеристики. У цих актах не деталізуються конкретні поняття. До них належать переважно бюджетні і податкові кодекси, що поєднують матеріальні й процесуальні питання, а також основні закони загального характеру (Закон "Про державну податкову службу в Україні", Закон України "Про систему оподаткування" та ін.).

4. Спеціальні інституційні закони - законодавчі акти, що регулюють окремі частини фінансових інститутів. Такими є, наприклад, закони, що містять характеристику окремого виду податку, детальний механізм його обчислення і сплати.

Тема:4 Фінансово-правові норми та фінансово-правові відносини, їх особливості та види 1. Поняття та особливості фінансово-правових норм. 2. Класифікація фінансово-правових норм. 3. Поняття фінансових правовідносин, їх суб’єкти та об’єкти. 4. Види фінансових правовідносин. 1. Поняття та особливості фінансово-правових норм Фінансове право як галузь права має свої первинні елементи, якими є фінансово-правові норми. 2. Класифікація фінансово-правових норм Класифікація фінансово-правових норм необхідна для розуміння особливостей фінансово-правового регулювання та рівня розвитку фінансового законодавства.

3. Поняття фінансових правовідносин, їх суб'єкти та об'єкти

4. Види фінансових правовідносин Класифікація правових відносин завжди приваблює вчених, оскільки вона допомагає науковому осмисленню всього масиву відносин, що охоплюються тією чи іншою галуззю права. Перш за все, класифікація фінансових правовідносин будується на загально-правових засадах класифікації правовідносин. Проте у фінансовому праві можуть бути виділені і специфічні критерії.

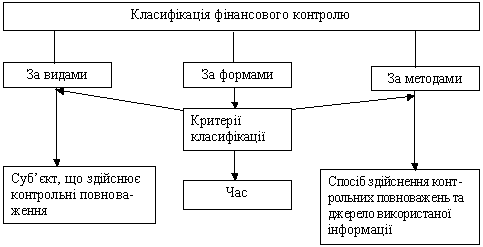

Тема:5 ПРАВОВІ

ОСНОВИ ФІНАНСОВОГО КОНТРОЛЮ

1.

Поняття та призначення фінансового

контролю.

2. Форми, методи та види

фінансового контролю.

3. Органи

фінансового контролю.

4. Правові

основи здійснення фінансового контролю

органами державної податкової служби

України.

5. Аудиторський контроль.

1.

Поняття та призначення фінансового

контролю

Слово

“контроль” походить від латинського

“контра ротулюс” (від якого утворилося

французьке слово “контроль”), що означає

співставлення або протиставлення.

Призначення контролю – констатувати,

що потрібно.

Контроль

– є однією з основних функцій органів

управління, яка полягає в систематичній

перевірці об’єктів контролю, виявленні

відхилень, що допущені у процесі виконання

управлінських рішень та встановленні

їх причин.

Фінансовий контроль є

складовою частиною державного

контролю.

Фінансовий контроль –

це цілеспрямована діяльність законодавчих

і виконавчих органів публічної влади

та недержавних організацій, що спрямована

на забезпечення законності, фінансової

дисципліни і раціональності у процесі

мобілізації, розподілу та використання

коштів централізованих і децентралізованих

грошових фондів держави з метою

найефективнішого соціально-економічного

розвитку усіх суб’єктів

правовідносин.

Контроль

– є однією з основних функцій органів

управління, яка полягає в систематичній

перевірці об’єктів контролю, виявленні

відхилень, що допущені у процесі виконання

управлінських рішень та встановленні

їх причин.

Фінансовий контроль є

складовою частиною державного

контролю.

Фінансовий контроль –

це цілеспрямована діяльність законодавчих

і виконавчих органів публічної влади

та недержавних організацій, що спрямована

на забезпечення законності, фінансової

дисципліни і раціональності у процесі

мобілізації, розподілу та використання

коштів централізованих і децентралізованих

грошових фондів держави з метою

найефективнішого соціально-економічного

розвитку усіх суб’єктів

правовідносин.

Фактичним

об’єктом фінансового контролю є весь

процес виробничо-господарської

діяльності.

Фактичним

об’єктом фінансового контролю є весь

процес виробничо-господарської

діяльності.

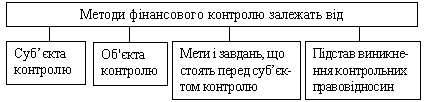

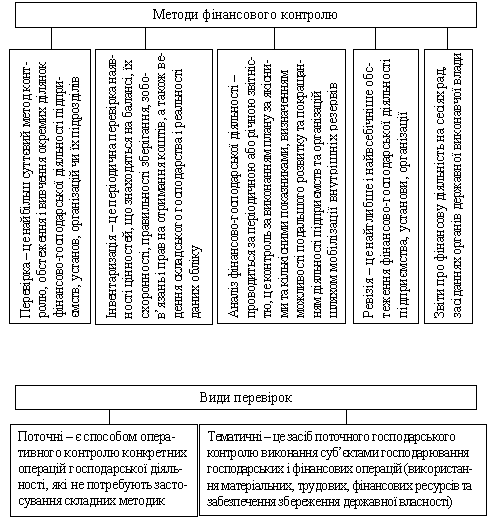

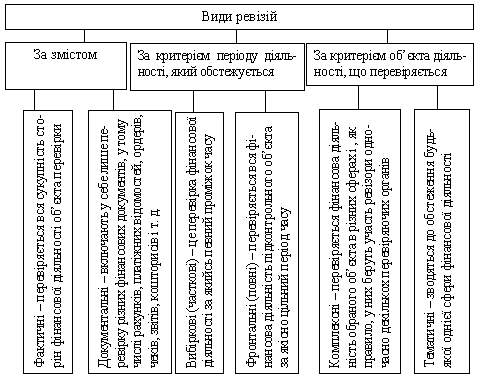

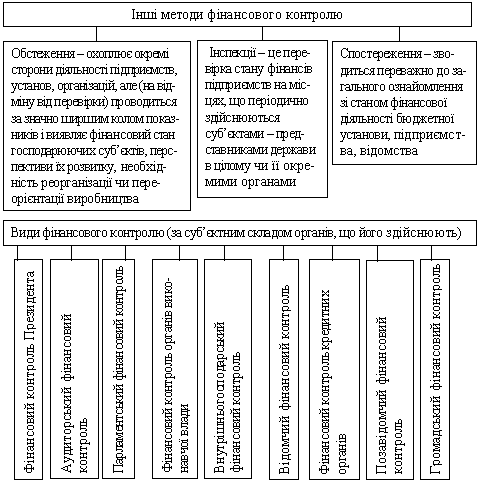

2.

Форми, методи та види фінансового

контролю

“Вид”

трактується як підлегле поняття, яке

має усі властивості більш загального

поняття (“роду”), але має деякі специфічні

властивості, які відокремлюють його

від інших предметів даного роду.

Існують

різні види фінансового контролю, що

викликано багатогранністю функцій

фінансового контролю.

Форма (лат. –

forma) – спосіб організації, предмет

процесу, явища. Формою контролю є окремі

сторони прояву змісту контролю.

Метод

– форма практичного та теоретичного

засвоєння дійсності, що виходить із

закономірностей руху об'єкта, що

вивчається. Метод контролю – це конкретні

засоби, що застосовуються при здійсненні

контрольних функцій.

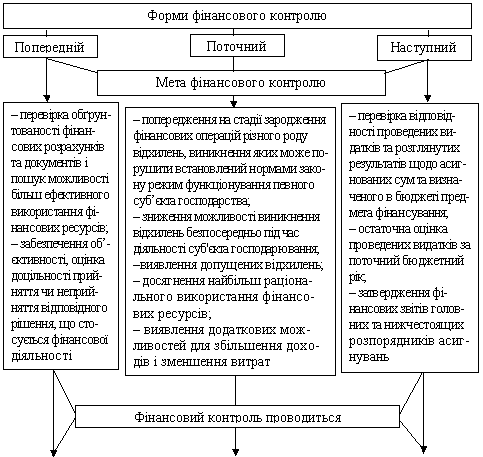

Форми фінансового

контролю – це окремі сторони прояву

змісту контролю залежно від часу

здійснення контрольних дій.

2.

Форми, методи та види фінансового

контролю

“Вид”

трактується як підлегле поняття, яке

має усі властивості більш загального

поняття (“роду”), але має деякі специфічні

властивості, які відокремлюють його

від інших предметів даного роду.

Існують

різні види фінансового контролю, що

викликано багатогранністю функцій

фінансового контролю.

Форма (лат. –

forma) – спосіб організації, предмет

процесу, явища. Формою контролю є окремі

сторони прояву змісту контролю.

Метод

– форма практичного та теоретичного

засвоєння дійсності, що виходить із

закономірностей руху об'єкта, що

вивчається. Метод контролю – це конкретні

засоби, що застосовуються при здійсненні

контрольних функцій.

Форми фінансового

контролю – це окремі сторони прояву

змісту контролю залежно від часу

здійснення контрольних дій.

Методи

фінансового контролю – це прийоми,

засоби та способи його здійснення.

Методи

фінансового контролю – це прийоми,

засоби та способи його здійснення.

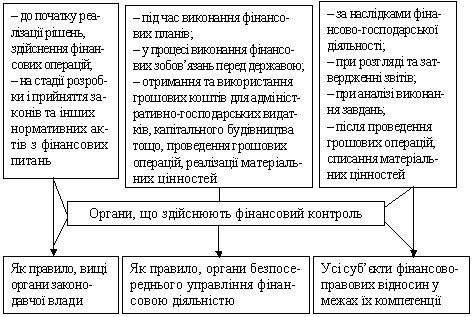

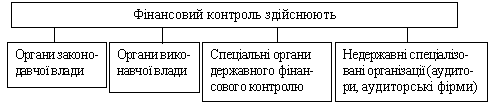

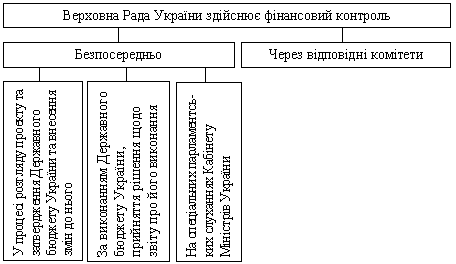

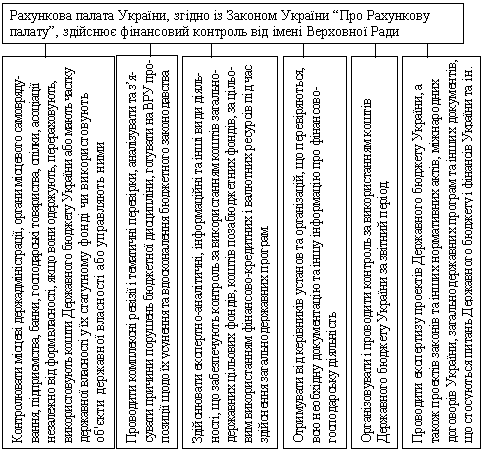

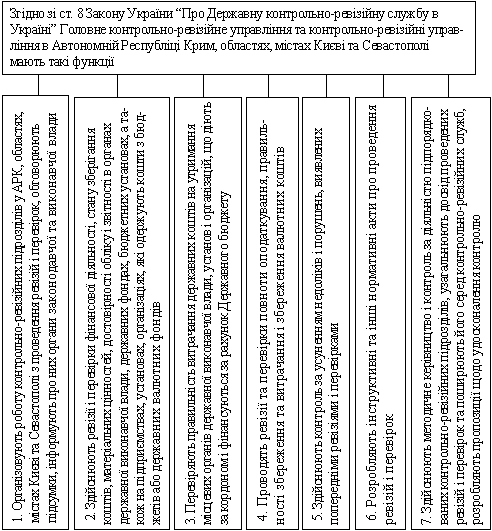

3. Органи фінансового

контролю

Система

органів фінансового контролю в Україні

на сьогодні фактично сформувалася. Але

вдосконалюється внутрішня структура

цих органів, уточнюється місце кожного

органу, що здійснює контроль у

загальнодержавній системі контролю

взагалі.

Контрольно-ревізійні

підрозділи (відділи, групи) у районах,

містах і районах у містах виконують

вище зазначені функції, крім 1 та

7.

Контрольно-ревізійні

підрозділи (відділи, групи) у районах,

містах і районах у містах виконують

вище зазначені функції, крім 1 та

7.

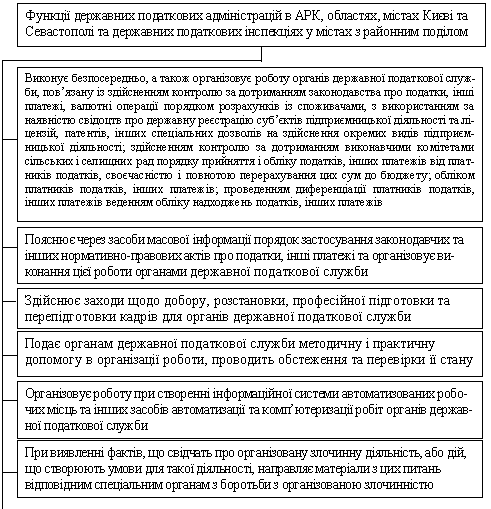

4.

Правові основи здійснення фінансового

контролю органами державної податкової

служби України

Концепція

органів державної податкової служби

України при здійсненні фінансового

контролю визначається за організаційно-правовим

статусом. Статус державної податкової

служби в Україні, її функції та правові

основи діяльності визначає Закон України

“Про державну податкову службу в

Україні” від 4.12.90 із наступними змінами

та доповненнями.

Функції ДПА

України у сфері фінансового контролю

визначає ст. 4 Положення про Державну

податкову адміністрацію України

1.

Видає у випадках, передбачених законом,

нормативно-правові акти і методичні

рекомендації з питань оподаткування

2.

Затверджує форми податкових розрахунків,

звітів, декларацій та інших документів,

які пов’язані з обчисленням і сплатою

податків та інших платежів, декларацій

про валютні цінності, зразок документа,

що затверджує реєстрацію фізичної

особи-платника податків та інших

обов’язкових платежів, форму повідомлення

про відкриття або закриття юридичними

і фізичними особами-суб'єктами

підприємницької діяльності банківських

рахунків, а також форми звітів про

роботу, проведену органами державної

податкової служби

3. Виконує

безпосередньо, а також організовує

роботу органів державної податкової

служби, що пов’язана із:

–

здійсненням контролю за дотриманням

законодавства про податки та інші

платежі, валютні операції, порядком

розрахунків із споживачами з використанням

реєстраторів розрахункових операцій,

лімітів, готівки в касах та її використанням

для розрахунків за товари, роботи,

послуги, а також контролю за наявністю

свідоцтв про державну реєстрацію

суб’єктів підприємницької діяльності

та ліцензій, патентів, інших спеціальних

дозволів на здійснення окремих видів

підприємницької діяльності;

–

здійсненням контролю за дотриманням

виконавчими комітетами сільських і

селищних рад порядку прийняття і обліку

податків, інших платежів від платників,

своєчасністю і повнотою перерахування

цих сум до бюджету; обліком платників

податків та інших платежів залежно від

сум, сплачених ними, веденням обліку

надходжень податків, інших платежів;

–

проведенням роботи щодо боротьби з

незаконним обігом алкогольних напоїв

та тютюнових виробів, веденням реєстрів

імпортерів, експортерів, оптових та

роздрібних торговців, місць зберігання

алкогольних напоїв та тютюнових виробів,

участю в розробленні пропозицій щодо

основних напрямів державної політики

і проектів державних програм у сфері

боротьби з незаконним обігом алкогольних

напоїв та тютюнових виробів, організацією

виконання актів законодавства у межах

своїх повноважень, здійсненням

систематичного контролю за їх реалізацією,

узагальненням практики застосування

законодавства (застосування фінансових

санкцій до суб’єктів підприємницької

діяльності за порушення законодавства

про виробництво і обіг спирту етилового,

коньячного, плодового, алкогольних

напоїв і тютюнових виробів), здійсненням

заходів щодо вилучення та знищення або

передачі на промислову переробку

алкогольних напоїв, тютюнових виробів,

що були незаконно вироблені чи знаходилися

в незаконному обігу;

– здійсненням

контролю за погашенням податкової

заборгованості платниками податків,

інших платежів, у тому числі тими, майно

яких перебуває в податковій заставі

4.

Пояснює через засоби масової інформації

порядок застосування законодавчих та

інших нормативно-правових актів з питань

податків, інших платежів та організовує

виконання цієї роботи органами державної

податкової служби

5. Здійснює заходи

щодо добору, розстановки, професійної

підготовки та перепідготовки кадрів

для органів державної податкової

служби

6. Надає органам державної

податкової служби методичну і практичну

допомогу в організації роботи, проводить

обстеження та перевірки її стану

7.

Організовує роботу при створенні

інформаційної системи автоматизованих

робочих місць, інших засобів автоматизації

та комп’ютеризації робіт органів

державної податкової служби

8.

Розробляє основні напрями, форми і

методи проведення перевірок за додержанням

податкового та валютного законодавства

9.

При виявленні фактів, що свідчать про

організовану злочинну діяльність, або

дій, що створюють умови для такої

діяльності, направляє матеріали з цих

питань відповідним спеціальним органам

з боротьби з організованою злочинністю

10.

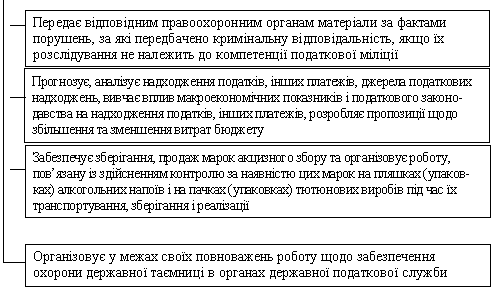

Передає відповідним правоохоронним

органам матеріали за фактами правопорушень,

за які передбачено кримінальну

відповідальність, якщо їх розслідування

не належить до компетенції податкової

міліції

11. Інформує Президента України

та Кабінет Міністрів України про основні

показники мобілізації податків та інших

платежів до Державного бюджету України

12.

Подає Міністерству фінансів України

та Головному управлінню Державного

казначейства України звіт про надходження

податків та інших платежів

13. Координує

діяльність органів державної податкової

служби та організовує їх взаємодію з

фінансовими органами, органами Державного

казначейства України, органами служби

безпеки, внутрішніх справ, прокуратури,

статистики, державними митною та

контрольно-ревізійною службами, іншими

контролюючими органами, установами

банків

14. Вносить пропозиції та

розробляє проекти міжнародних договорів

стосовно оподаткування, виконує в межах,

визначених законодавством, міжнародні

договори з питань оподаткування

15.

Здійснює зв’язки з податковими службами

іноземних держав і міжнародними

податковими організаціями, вивчає

досвід організації діяльності податкових

служб цих держав і розробляє пропозиції

з його практичного використання в

діяльності державної податкової служби

України

16. Надає фізичним особам-платникам

податків та інших обов’язкових платежів

ідентифікаційні номери і надсилає до

державної податкової інспекції за

місцем проживання фізичної особи або

за місцем одержання нею доходів чи за

місцезнаходженням об’єкта оподаткування

документ, що засвідчує реєстррацію

фізичної особи-платника податків та

інших обов’язкових платежів, і веде

Єдиний банк даних про платників податків

– юридичних осіб

17. Прогнозує, аналізує

надходження податків, інших платежів,

джерела податкових надходжень, вивчає

вплив макроекономічних показників і

податкового законодавства на надходження

податків, інших платежів, розробляє

пропозиції щодо їх збільшення та

зменшення витрат бюджету

18. Забезпечує

виготовлення марок акцизного збору, їх

зберігання та продаж, організовує

роботу, пов’язану із здійсненням

контролю за наявністю цих марок на

пляшках (упаковках) з алкогольними

напоями і на пачках (упаковках) тютюнових

виробів під час транспортування,

зберігання та реалізації

19. Організовує

в межах своїх повноважень роботу щодо

забезпечення охорони державної таємниці

в органах державної податкової служби

та захисту інформації про платників

податків

20. Приймає і реєструє заяви,

повідомлення та іншу інформацію про

злочини і правопорушення, віднесені до

її компетенції, здійснює в установленому

порядку їх перевірку і приймає щодо них

передбачені законом рішення

21.

Здійснює відповідно до Закону

оперативно-розшукову діяльність,

провадження за протокольною формою

досудової підготовки матеріалів, а

також проводить дізнання та досудове

(попереднє) слідство в межах своєї

компетенції, вживає заходів до

відшкодування завданих державі

збитків

22. Виявляє причини і умови,

що сприяли вчиненню злочинів та інших

правопорушень у сфері оподаткування,

вживає заходів до їх усунення

23.

Вживає заходів щодо боротьби з

приховуванням неоподаткованих доходів,

незаконним вивезенням за межі України

неоподаткованих капіталів, відмиванням

доходів, одержаних незаконним шляхом,

забезпечує виявлення фактів приховування

від оподаткування або маскування

незаконного походження доходів, їх

справжнього характеру і джерел набуття,

місцезнаходження і переміщення, розміру,

використання (у тому числі для здійснення

підприємницької, іншої господарської,

інвестиційної діяльності, розрахункових

і кредитних операцій), для чого:

–

здійснює контроль за проведенням

операцій з грошовими коштами у готівковій

та безготівковій формі, у тому числі за

банківськими рахунками, кредитами,

переказами, операціями з іншими рухомим

та нерухомим майном, за ввезенням в

Україну і вивезенням за її межі іноземної

та національної валюти у великих

розмірах;

– проводить розшук коштів

та іншого майна, одержаних злочинним

шляхом, вживає відповідно до законодавства

заходів щодо їх арешту і конфіскації;

―

вживає в установленому порядку заходів

щодо залучення до оподаткування доходів,

що знаходяться в нелегальному обігу і

не мають злочинного походження;

―

взаємодіє з іншими правоохоронними

органами, органами, що здійснюють

контроль за додержанням законодавства

у сфері фінансово-господарської

діяльності, а також з відповідними

органами іноземних держав у питаннях

боротьби з відмиванням доходів, одержаних

злочинним шляхом

24. Здійснює в межах

своїх повноважень контроль за обліком,

зберіганням і реалізацією конфіскованого

та іншого належного державі майна

25.

Забезпечує безпеку працівників органів

державної податкової служби та їх захист

від протиправних посягань, пов’язаних

з використанням ними посадових

обов’язків

26. Запобігає корупції та

іншим службовим порушенням працівників

державної податкової служби

27.

Збирає, аналізує, узагальнює інформацію

про порушення податкового законодавства,

у тому числі про знаходження доходів у

нелегальному обігу, прогнозує тенденції

розвитку негативних процесів кримінального

характеру, пов’язаних з оподаткуванням,

розробляє заходи щодо протидії переведенню

доходів у нелегальний обіг та забезпечує

їх реалізацію в установленому порядку

28.

Здійснює відповідно до законодавства

функції з управління майном, що є у

державній власності, у тому числі:

–

приймає рішення про створення,

реорганізацію, ліквідацію підприємств,

установ, організацій, заснованих на

державній власності;

– затверджує

статути (положення) підприємств, установ

і організацій, що перебувають в управлінні

ДПА України, контролює їх додержання;

–

укладає і розриває контракти з керівниками

підприємств, установ і організацій, а

також вирішує питання щодо їх

відповідальності в разі здійснення

підприємством, установою, організацією

діяльності, що суперечить вимогам

статуту (положення) та чинного

законодавства;

– здійснює контроль

за ефективністю використання і збереження

закріпленого за підприємствами,

установами, організаціями державного

майна

29. Здійснює інші функції,

необхідні для виконання покладених на

неї завдань

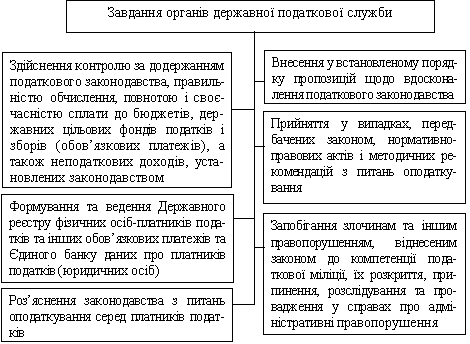

4.

Правові основи здійснення фінансового

контролю органами державної податкової

служби України

Концепція

органів державної податкової служби

України при здійсненні фінансового

контролю визначається за організаційно-правовим

статусом. Статус державної податкової

служби в Україні, її функції та правові

основи діяльності визначає Закон України

“Про державну податкову службу в

Україні” від 4.12.90 із наступними змінами

та доповненнями.

Функції ДПА

України у сфері фінансового контролю

визначає ст. 4 Положення про Державну

податкову адміністрацію України

1.

Видає у випадках, передбачених законом,

нормативно-правові акти і методичні

рекомендації з питань оподаткування

2.

Затверджує форми податкових розрахунків,

звітів, декларацій та інших документів,

які пов’язані з обчисленням і сплатою

податків та інших платежів, декларацій

про валютні цінності, зразок документа,

що затверджує реєстрацію фізичної

особи-платника податків та інших

обов’язкових платежів, форму повідомлення

про відкриття або закриття юридичними

і фізичними особами-суб'єктами

підприємницької діяльності банківських

рахунків, а також форми звітів про

роботу, проведену органами державної

податкової служби

3. Виконує

безпосередньо, а також організовує

роботу органів державної податкової

служби, що пов’язана із:

–

здійсненням контролю за дотриманням

законодавства про податки та інші

платежі, валютні операції, порядком

розрахунків із споживачами з використанням

реєстраторів розрахункових операцій,

лімітів, готівки в касах та її використанням

для розрахунків за товари, роботи,

послуги, а також контролю за наявністю

свідоцтв про державну реєстрацію

суб’єктів підприємницької діяльності

та ліцензій, патентів, інших спеціальних

дозволів на здійснення окремих видів

підприємницької діяльності;

–

здійсненням контролю за дотриманням

виконавчими комітетами сільських і

селищних рад порядку прийняття і обліку

податків, інших платежів від платників,

своєчасністю і повнотою перерахування

цих сум до бюджету; обліком платників

податків та інших платежів залежно від

сум, сплачених ними, веденням обліку

надходжень податків, інших платежів;

–

проведенням роботи щодо боротьби з

незаконним обігом алкогольних напоїв

та тютюнових виробів, веденням реєстрів

імпортерів, експортерів, оптових та

роздрібних торговців, місць зберігання

алкогольних напоїв та тютюнових виробів,

участю в розробленні пропозицій щодо

основних напрямів державної політики

і проектів державних програм у сфері

боротьби з незаконним обігом алкогольних

напоїв та тютюнових виробів, організацією

виконання актів законодавства у межах

своїх повноважень, здійсненням

систематичного контролю за їх реалізацією,

узагальненням практики застосування

законодавства (застосування фінансових

санкцій до суб’єктів підприємницької

діяльності за порушення законодавства

про виробництво і обіг спирту етилового,

коньячного, плодового, алкогольних

напоїв і тютюнових виробів), здійсненням

заходів щодо вилучення та знищення або

передачі на промислову переробку

алкогольних напоїв, тютюнових виробів,

що були незаконно вироблені чи знаходилися

в незаконному обігу;

– здійсненням

контролю за погашенням податкової

заборгованості платниками податків,

інших платежів, у тому числі тими, майно

яких перебуває в податковій заставі

4.

Пояснює через засоби масової інформації

порядок застосування законодавчих та

інших нормативно-правових актів з питань

податків, інших платежів та організовує

виконання цієї роботи органами державної

податкової служби

5. Здійснює заходи

щодо добору, розстановки, професійної

підготовки та перепідготовки кадрів

для органів державної податкової

служби

6. Надає органам державної

податкової служби методичну і практичну

допомогу в організації роботи, проводить

обстеження та перевірки її стану

7.

Організовує роботу при створенні

інформаційної системи автоматизованих

робочих місць, інших засобів автоматизації

та комп’ютеризації робіт органів

державної податкової служби

8.

Розробляє основні напрями, форми і

методи проведення перевірок за додержанням

податкового та валютного законодавства

9.

При виявленні фактів, що свідчать про

організовану злочинну діяльність, або

дій, що створюють умови для такої

діяльності, направляє матеріали з цих

питань відповідним спеціальним органам

з боротьби з організованою злочинністю

10.

Передає відповідним правоохоронним

органам матеріали за фактами правопорушень,

за які передбачено кримінальну

відповідальність, якщо їх розслідування

не належить до компетенції податкової

міліції

11. Інформує Президента України

та Кабінет Міністрів України про основні

показники мобілізації податків та інших

платежів до Державного бюджету України

12.

Подає Міністерству фінансів України

та Головному управлінню Державного

казначейства України звіт про надходження

податків та інших платежів

13. Координує

діяльність органів державної податкової

служби та організовує їх взаємодію з

фінансовими органами, органами Державного

казначейства України, органами служби

безпеки, внутрішніх справ, прокуратури,

статистики, державними митною та

контрольно-ревізійною службами, іншими

контролюючими органами, установами

банків

14. Вносить пропозиції та

розробляє проекти міжнародних договорів

стосовно оподаткування, виконує в межах,

визначених законодавством, міжнародні

договори з питань оподаткування

15.

Здійснює зв’язки з податковими службами

іноземних держав і міжнародними

податковими організаціями, вивчає

досвід організації діяльності податкових

служб цих держав і розробляє пропозиції

з його практичного використання в

діяльності державної податкової служби

України

16. Надає фізичним особам-платникам

податків та інших обов’язкових платежів

ідентифікаційні номери і надсилає до

державної податкової інспекції за

місцем проживання фізичної особи або

за місцем одержання нею доходів чи за

місцезнаходженням об’єкта оподаткування

документ, що засвідчує реєстррацію

фізичної особи-платника податків та

інших обов’язкових платежів, і веде

Єдиний банк даних про платників податків

– юридичних осіб

17. Прогнозує, аналізує

надходження податків, інших платежів,

джерела податкових надходжень, вивчає

вплив макроекономічних показників і

податкового законодавства на надходження

податків, інших платежів, розробляє

пропозиції щодо їх збільшення та

зменшення витрат бюджету

18. Забезпечує

виготовлення марок акцизного збору, їх

зберігання та продаж, організовує

роботу, пов’язану із здійсненням

контролю за наявністю цих марок на

пляшках (упаковках) з алкогольними

напоями і на пачках (упаковках) тютюнових

виробів під час транспортування,

зберігання та реалізації

19. Організовує

в межах своїх повноважень роботу щодо

забезпечення охорони державної таємниці

в органах державної податкової служби

та захисту інформації про платників

податків

20. Приймає і реєструє заяви,

повідомлення та іншу інформацію про

злочини і правопорушення, віднесені до

її компетенції, здійснює в установленому

порядку їх перевірку і приймає щодо них

передбачені законом рішення

21.

Здійснює відповідно до Закону

оперативно-розшукову діяльність,

провадження за протокольною формою

досудової підготовки матеріалів, а

також проводить дізнання та досудове

(попереднє) слідство в межах своєї

компетенції, вживає заходів до

відшкодування завданих державі

збитків

22. Виявляє причини і умови,

що сприяли вчиненню злочинів та інших

правопорушень у сфері оподаткування,

вживає заходів до їх усунення

23.

Вживає заходів щодо боротьби з

приховуванням неоподаткованих доходів,

незаконним вивезенням за межі України

неоподаткованих капіталів, відмиванням

доходів, одержаних незаконним шляхом,

забезпечує виявлення фактів приховування

від оподаткування або маскування

незаконного походження доходів, їх

справжнього характеру і джерел набуття,

місцезнаходження і переміщення, розміру,

використання (у тому числі для здійснення

підприємницької, іншої господарської,

інвестиційної діяльності, розрахункових

і кредитних операцій), для чого:

–

здійснює контроль за проведенням

операцій з грошовими коштами у готівковій

та безготівковій формі, у тому числі за

банківськими рахунками, кредитами,

переказами, операціями з іншими рухомим

та нерухомим майном, за ввезенням в

Україну і вивезенням за її межі іноземної

та національної валюти у великих

розмірах;

– проводить розшук коштів

та іншого майна, одержаних злочинним

шляхом, вживає відповідно до законодавства

заходів щодо їх арешту і конфіскації;

―

вживає в установленому порядку заходів

щодо залучення до оподаткування доходів,

що знаходяться в нелегальному обігу і

не мають злочинного походження;

―

взаємодіє з іншими правоохоронними

органами, органами, що здійснюють

контроль за додержанням законодавства

у сфері фінансово-господарської

діяльності, а також з відповідними

органами іноземних держав у питаннях

боротьби з відмиванням доходів, одержаних

злочинним шляхом

24. Здійснює в межах

своїх повноважень контроль за обліком,

зберіганням і реалізацією конфіскованого

та іншого належного державі майна

25.

Забезпечує безпеку працівників органів

державної податкової служби та їх захист

від протиправних посягань, пов’язаних

з використанням ними посадових

обов’язків

26. Запобігає корупції та

іншим службовим порушенням працівників

державної податкової служби

27.

Збирає, аналізує, узагальнює інформацію

про порушення податкового законодавства,

у тому числі про знаходження доходів у

нелегальному обігу, прогнозує тенденції

розвитку негативних процесів кримінального

характеру, пов’язаних з оподаткуванням,

розробляє заходи щодо протидії переведенню

доходів у нелегальний обіг та забезпечує

їх реалізацію в установленому порядку

28.

Здійснює відповідно до законодавства

функції з управління майном, що є у

державній власності, у тому числі:

–

приймає рішення про створення,

реорганізацію, ліквідацію підприємств,

установ, організацій, заснованих на

державній власності;

– затверджує

статути (положення) підприємств, установ

і організацій, що перебувають в управлінні

ДПА України, контролює їх додержання;

–

укладає і розриває контракти з керівниками

підприємств, установ і організацій, а

також вирішує питання щодо їх

відповідальності в разі здійснення

підприємством, установою, організацією

діяльності, що суперечить вимогам

статуту (положення) та чинного

законодавства;

– здійснює контроль

за ефективністю використання і збереження

закріпленого за підприємствами,

установами, організаціями державного

майна

29. Здійснює інші функції,

необхідні для виконання покладених на

неї завдань

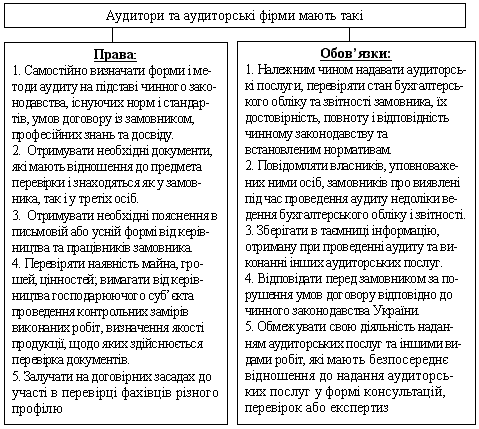

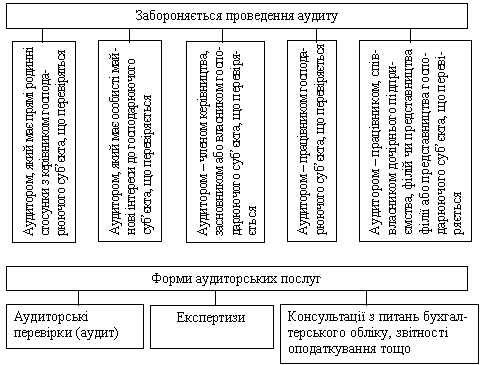

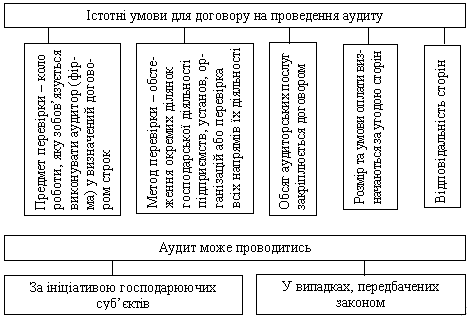

5. Аудиторський

контроль

Аудит

– це перевірка публічної бухгалтерської

звітності, обліку первинних документів

та іншої інформації щодо фінансово-господарської

діяльності суб’єктів господарювання

з метою визначення достовірності їх

звітності, обліку, його повноти і

відповідності чинному законодавству

та встановленим нормативам.

Правовою

підставою для проведення аудиту є

укладений договір між аудитором

(аудиторською фірмою) та замовником.

Правовою

підставою для проведення аудиту є

укладений договір між аудитором

(аудиторською фірмою) та замовником.

За

результатами проведення аудиту

складається аудиторський висновок.

За

результатами проведення аудиту

складається аудиторський висновок.

ФІНАНСОВО-ПРАВОВА

ВІДПОВІДАЛЬНІСТЬ ЗА ПОРУШЕННЯ ФІНАНСОВОГО

ЗАКОНОДАВСТВА

1.

Поняття фінансово-правової

відповідальності.

2. Фінансове

правопорушення.

3. Поняття та види

фінансово-правових санкцій.

4. Порядок

застосування фінансово-правових санкцій

за податкові правопорушення.

1.

Поняття фінансово-правової відповідальності

З

розвитком фінансового права, зокрема

податкового, в науці стала виділятися

фінансово-правова відповідальність як

самостійний вид відповідальності. На

законодавчому рівні поняття “фінансових

санкцій” вперше було згадане у Законі

України “Про державну податкову службу

в Україні”, який вводився в дію 04.12.90

року, зокрема, у п.7 ст.11 (“Права органів

державної податкової служби”), передбачено

їх право застосовувати до підприємств,

установ, організацій і громадян фінансові

санкції у вигляді стягнень.

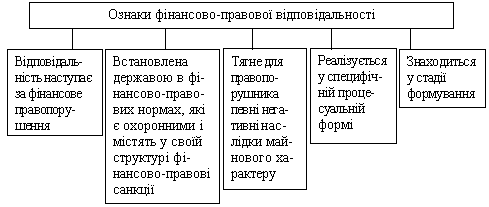

Фінансово-правова

відповідальність – це вид юридичної

відповідальності, яка виражається у

застосуванні до правопорушника

уповноваженими на те державними органами,

фінансово-правових норм-заходів

державного примусу.

2. Фінансове

правопорушення

Фінансове

правопорушення – це порушення

врегульованого фінансово-правовою

нормою порядку мобілізації, розподілу

та використання централізованих та

децентралізованих фондів коштів, за

яке законодавством передбачено юридичну

відповідальність.

Фінансово-правова

відповідальність – це вид юридичної

відповідальності, яка виражається у

застосуванні до правопорушника

уповноваженими на те державними органами,

фінансово-правових норм-заходів

державного примусу.

2. Фінансове

правопорушення

Фінансове

правопорушення – це порушення

врегульованого фінансово-правовою

нормою порядку мобілізації, розподілу

та використання централізованих та

децентралізованих фондів коштів, за

яке законодавством передбачено юридичну

відповідальність.

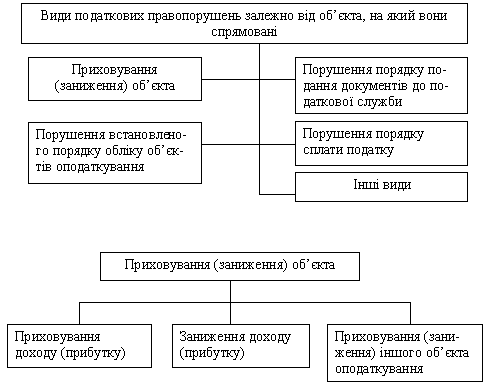

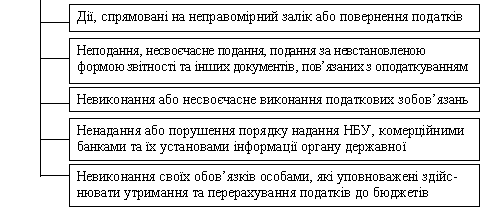

Податкове

правопорушення – це протиправне, винне

діяння, яке виражається в невиконанні

або неналежному виконанні податкових

зобов’язань, і за яке законодавством

передбачено застосування фінансово-правової

відповідальності.

Податкове

правопорушення – це протиправне, винне

діяння, яке виражається в невиконанні

або неналежному виконанні податкових

зобов’язань, і за яке законодавством

передбачено застосування фінансово-правової

відповідальності.

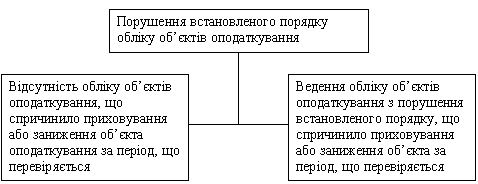

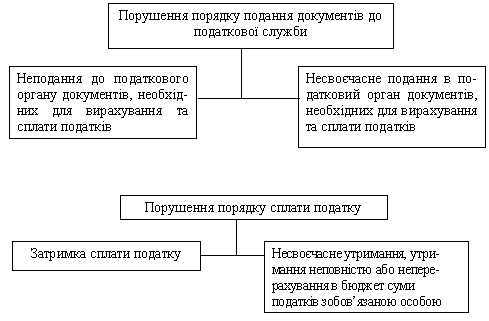

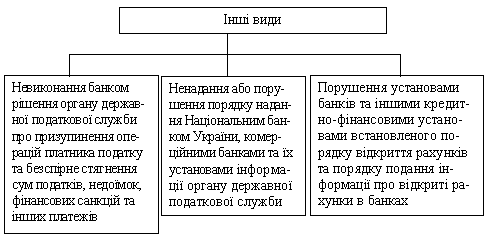

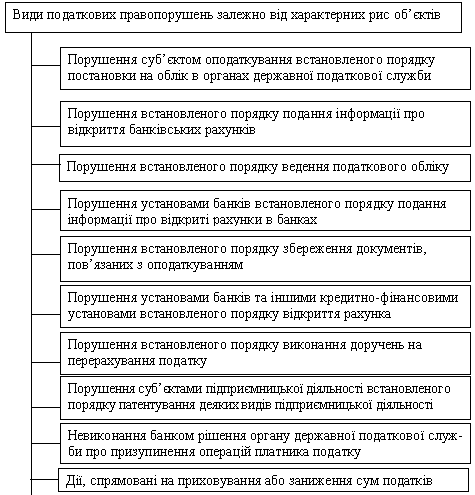

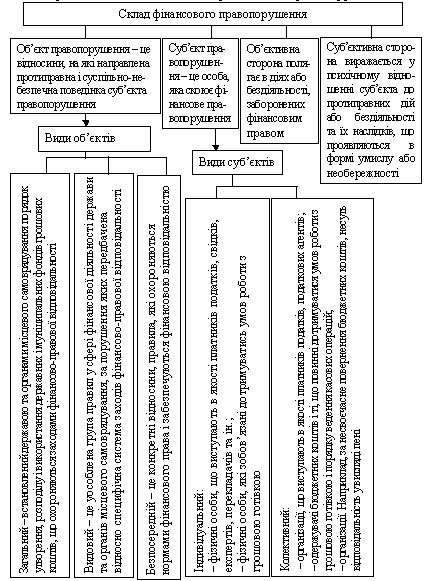

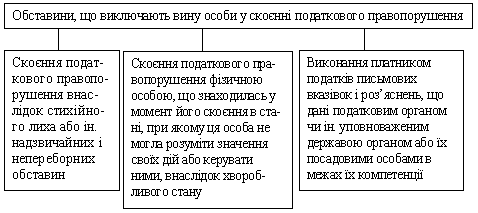

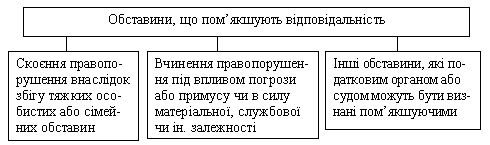

Склад

фінансового правопорушення – це

сукупність певних ознак, при наявності

яких діяння є фінансовим правопорушенням.

Склад

фінансового правопорушення – це

сукупність певних ознак, при наявності

яких діяння є фінансовим правопорушенням.

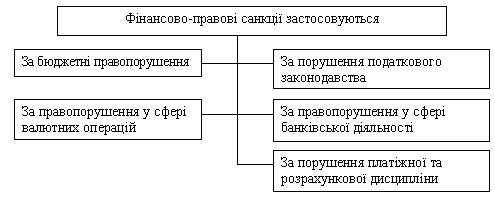

3.

Поняття та види фінансово-правових

санкцій

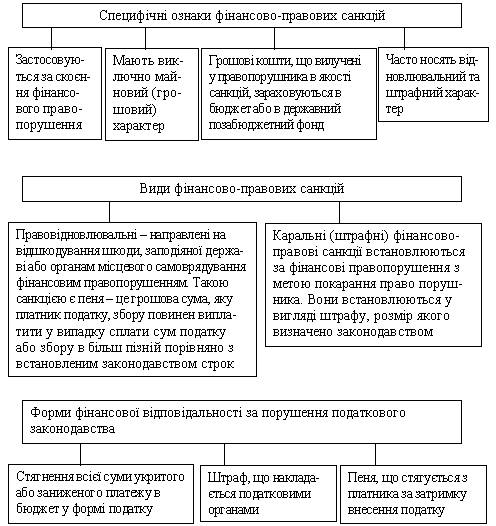

Фінансово-правова

санкція – це міра державного примусу,

що міститься в нормативному акті,

виражена у грошовій формі та застосовується

уповноваженими державними органами до

осіб, за скоєння фінансового правопорушення

з метою охорони та за безпечення

фінансових правовідносин, а також

покарання правопорушників.

3.

Поняття та види фінансово-правових

санкцій

Фінансово-правова

санкція – це міра державного примусу,

що міститься в нормативному акті,

виражена у грошовій формі та застосовується

уповноваженими державними органами до

осіб, за скоєння фінансового правопорушення

з метою охорони та за безпечення

фінансових правовідносин, а також

покарання правопорушників.

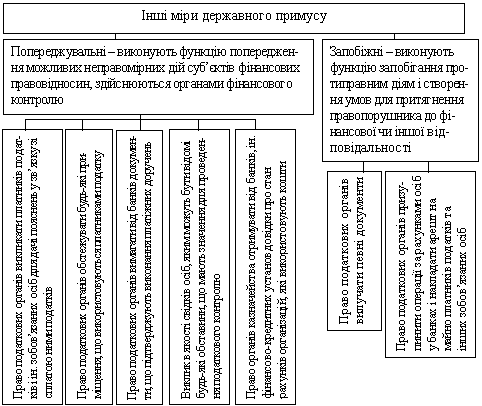

Вид

фінансово-правових санкцій, які є мірами

фінансово-правової відповідальності.

Потрібно розрізняти міри державного

примусу, що застосовуються компетентними

органами у сфері фінансової діяльності

держави та органів місцевого самоврядування,

що спрямовані на попередження можливої

неправомірної дії суб’єктів фінансових

правовідносин, а при необхідності –

припинення протиправних дій і забезпечення

притягнення право порушника до фінансової

чи іншої юридичної відповідальності.

Вид

фінансово-правових санкцій, які є мірами

фінансово-правової відповідальності.

Потрібно розрізняти міри державного

примусу, що застосовуються компетентними

органами у сфері фінансової діяльності

держави та органів місцевого самоврядування,

що спрямовані на попередження можливої

неправомірної дії суб’єктів фінансових

правовідносин, а при необхідності –

припинення протиправних дій і забезпечення

притягнення право порушника до фінансової

чи іншої юридичної відповідальності.

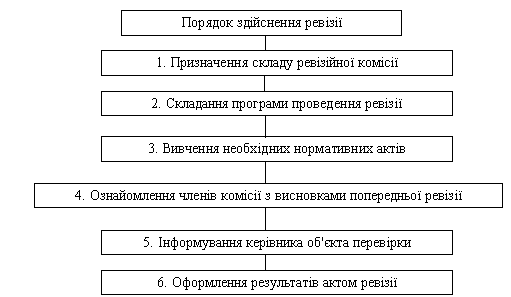

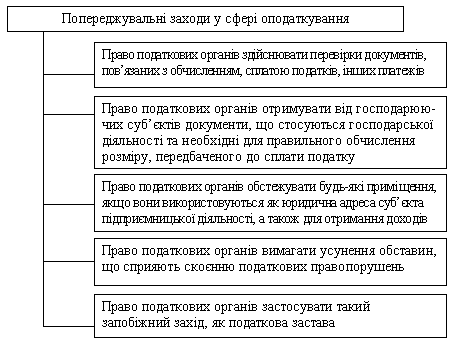

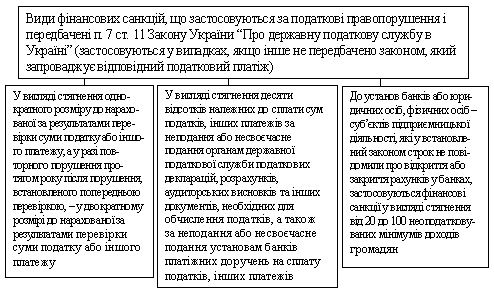

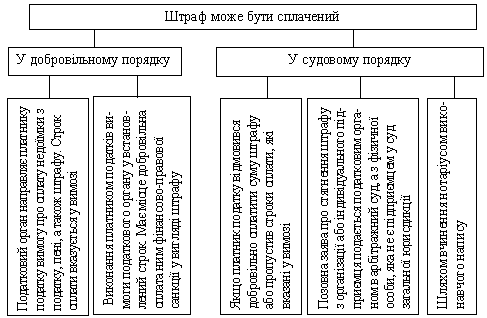

4.

Порядок застосування фінансово-правових

санкцій за податкові правопорушення

Порядок

застосування фінансово-правових санкцій

визначається відповідними нормативними

актами.

4.

Порядок застосування фінансово-правових

санкцій за податкові правопорушення

Порядок

застосування фінансово-правових санкцій

визначається відповідними нормативними

актами.

До

обставин, що обтяжують відповідальність,

належить вчинення податкового

правопорушення особою, яка раніше

притягувалася до відповідальності за

аналогічне правопорушення. У таких

випадках, наприклад, збільшується розмір

штрафу (Закон «Про державну податкову

службу», ст. 11, п. 7).

До

обставин, що обтяжують відповідальність,

належить вчинення податкового

правопорушення особою, яка раніше

притягувалася до відповідальності за

аналогічне правопорушення. У таких

випадках, наприклад, збільшується розмір

штрафу (Закон «Про державну податкову

службу», ст. 11, п. 7).

Тема:6 Юридична відповідальність за порушення фінансового законодавства

План

1. Відповідальність за порушення фінансового законодавства в системі юридичної відповідальності.

2. Підстави відповідальності за порушення фінансового законодавства.

3. Відповідальність за порушення бюджетного законодавства.

4. Фінансова відповідальність за порушення податкового законодавства.

Основні категорії: відповідальність за порушення фінансового законодавства; підстави відповідальності за порушення фінансового законодавства; відповідальність за порушення бюджетного законодавства; фінансова відповідальність; фінансове правопорушення; бюджетне правопорушення; податкове правопорушення.