Показники оцінки ліквідності та платоспроможності

Ліквідність підприємства — це здатність підприємства швидко продати активи й оплатити свої зобов'язання.

Ліквідність підприємства характеризується співвідношенням розміру його високоліквідних активів і короткострокової заборгованості. Аналіз ліквідності припускає облік майбутніх змін ліквідності, ретельного аналізу структури кредиторської заборгованості підприємства. Аналіз ліквідності доповнюється показником платоспроможності.

Платоспроможність підприємства — це здатність підприємства виконувати свої платіжні зобов'язання.

Аналіз платоспроможності підприємства доцільно здійснювати як за поточний, так і на прогнозований періоди. Поточну платоспроможність доцільно оцінювати на підставі звітного балансу, порівнюючи платіжні засоби з терміновими зобов'язаннями з використанням платіжного календаря. Індикатором платоспроможності підприємства є співвідношення суми надходжень коштів і постійних витрат.

Оцінка ліквідності і платоспроможності припускає розрахунок показників:

Величина власних обігових коштів капіталу — характеризує ту частину власного капіталу підприємства, що є джерелом покриття поточних активів підприємства і відображається у підсумках звіту про власний капітал.

Основним і постійним джерелом збільшення власних оборотних коштів є прибуток.

Коефіцієнт покриття (Кп ) характеризує співвідношення оборотних активів і поточних зобов'язань.

Для нормального функціонування підприємства цей показник має бути більшим за 1,0. Зростання його — позитивна тенденція. Орієнтовне значення показника підприємство встановлює самостійно. Воно залежатиме від щоденної потреби підприємства у вільних грошових ресурсах і розраховується за формулою:

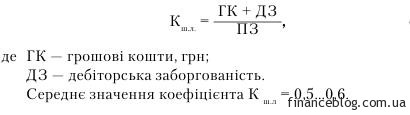

Крім коефіцієнта покриття для оцінки рівня ліквідності розраховують коефіцієнти швидкої і абсолютної ліквідності.

Коефіцієнт швидкої ліквідності (Кшл) розраховується діленням найбільш ліквідних активів та активів, які швидко реалізуються (грошових коштів і дебіторської заборгованості), на поточні зобов'язання, розраховується за формулою:

Коефіцієнт абсолютної ліквідності (Кал) (платоспроможності) показує можливість негайного погашення частини короткострокових зобов'язань. Рекомендована нижня межа цього показника — 0,2, розраховується за формулою:

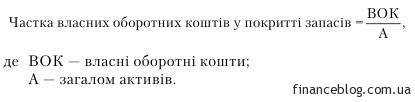

Частина власних оборотних коштів у покритті запасів — це вартість запасів, яка покривається власними оборотними коштами. Рекомендована нижня межа цього показника — 50 %.

Основними показниками, які характеризують фінансову стійкість підприємства, його незалежність від позикових коштів, є коефіцієнти автономії, фінансової стабільності (власних та позикових коштів), фінансового лівериджу (залежно від довгострокових зобов'язань), забезпеченості власними коштами, фінансової залежності, співвідношення позикових і власних коштів, маневреності робочого та власного капіталу.

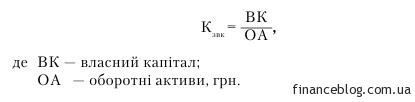

Коефіцієнт забезпеченості власними коштами характеризує рівень забезпечення підприємства власними коштами і розраховується як співвідношення суми фактичної наявності джерел власних і прирівняних до них коштів (за винятком сум заборгованостей за розрахунками з учасниками, доходів майбутніх періодів, резерву майбутніх витрат і платежів, реструк-туризованого боргу) до суми наявних оборотних активів, підприємства. Цей коефіцієнт обчислюється за формулою:

Коефіцієнт фінансової залежності є оберненим показником коефіцієнта забезпечення власними коштами, розраховується за формулою:

![]() Ссылка

на источник:

Ссылка

на источник: