Раздел 6-Учет расчетов с дебиторами и кредитора.

..docx6. УЧЕТ РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИ

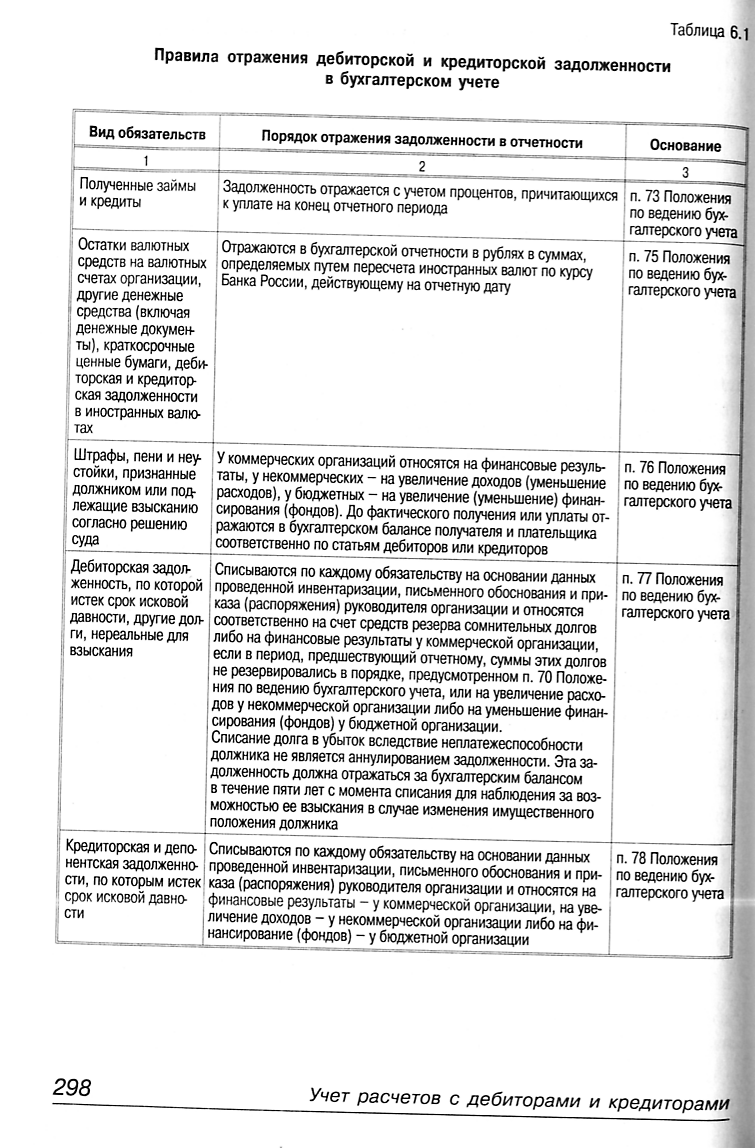

Дебиторская или кредиторская задолженность возникает (или погашается) при совершении организацией любых операций, связанных с движением денежных средств, материальных ресурсов, или с принятием ею на себя определенных обязательств (например, предоставлением кредита, оплатой неустойки в случае нарушения договора, уплатой долга третьей стороны и т.п.).

Согласно п. 73 Положения по ведению бухгалтерского учета расчеты с дебиторами и кредиторами отражаются каждой стороной в бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. Таким образом, вы должны отразить в своем учете и отчетности все суммы дебиторской и кредиторской задолженности на основании имеющихся у вас первичных учетных документов, договоров, писем о зачете взаимных требований и т.п. вне зависимости оттого, имеются ли данные документы у другой стороны и признает ли другая сторона существование данной задолженности.

Исключение из этого правила сделано только в отношении расчетов с банками и бюджетом. Согласно п. 74 Положения по ведению бухгалтерского учета отражаемые в бухгалтерской отчетности суммы по расчетам с банками и бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставлять на бухгалтерском балансе неурегулированные суммы по этим расчетам не допускается.

Все разногласия, возникающие между сторонами по поводу реальной суммы дебиторской или кредиторской задолженности, решаются при взаимной сверке задолженности путем выверки расчетов или (если согласие не будет достигнуто) в судебном порядке.

Правила отражения отдельных видов дебиторской и кредиторской задолженности в бухгалтерском учете содержатся в таблице 6.1

Учет расчетов с разными дебиторами и кредиторами

Учет расчетов с поставщиками, покупателями и заказчиками осуществляется на счетах 60 и 62 на основании первичных учетных документов (накладных, платежных поручений, кассовых ордеров и т.п.) в соответствующих журналах-ордерах или ведомостях.

Учет расчетов с прочими дебиторами и кредиторами осуществляется на счете 76 в специальном журнале или ведомости.

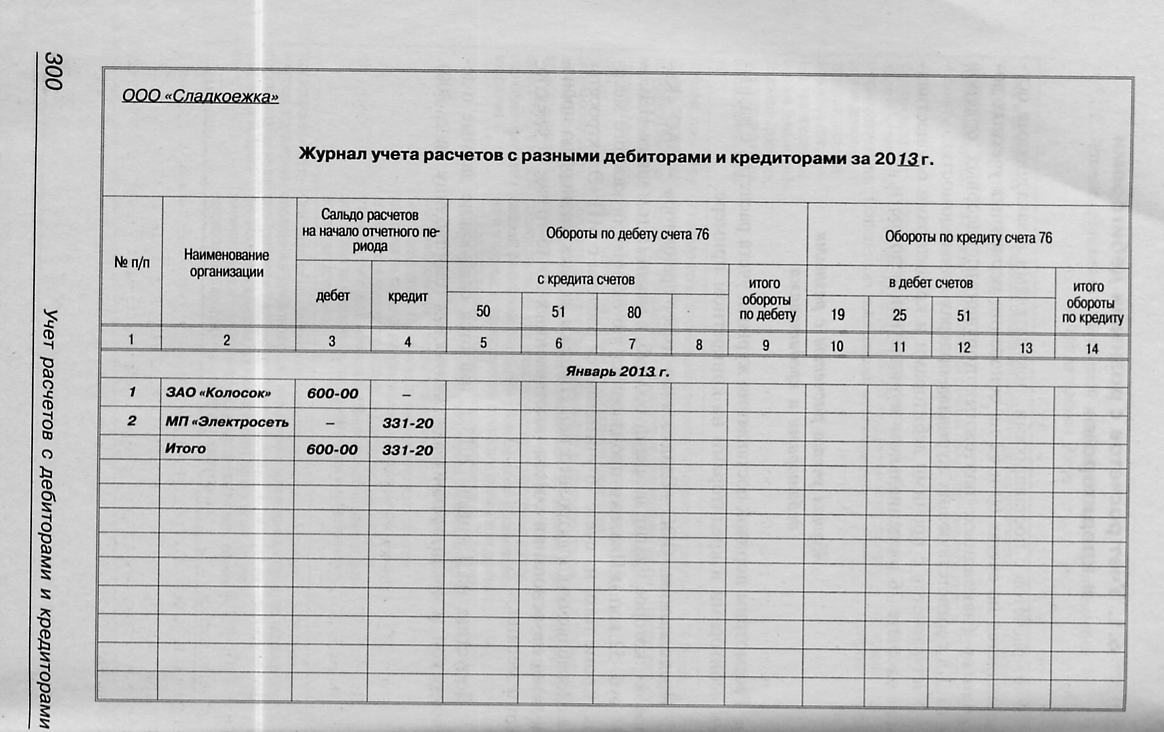

Журнал учета расчетов с разными дебиторами и кредиторами

Рассмотрим порядок составления журнала учета расчетов с разными дебиторами и кредиторами на конкретном примере.

Предположим, ООО «Сладкоежка» имеет арендатора — ЗАО «Колосок», которое платит за аренду 600 руб. в месяц (в том числе НДС - 91 руб. 52 коп.). Платежи производятся по окончании каждого месяца. Кроме того, на счете 76 учитываются расчеты с МП «Электросеть» за потребляемую электроэнергию. Платежи за электроэнергию производятся на основании счетов, выставленных до 15-го числа следующего месяца.

Допустим, на 1 января 2013 г. имеются следующие данные о дебиторской и кредиторской задолженностях (см. таблицу)

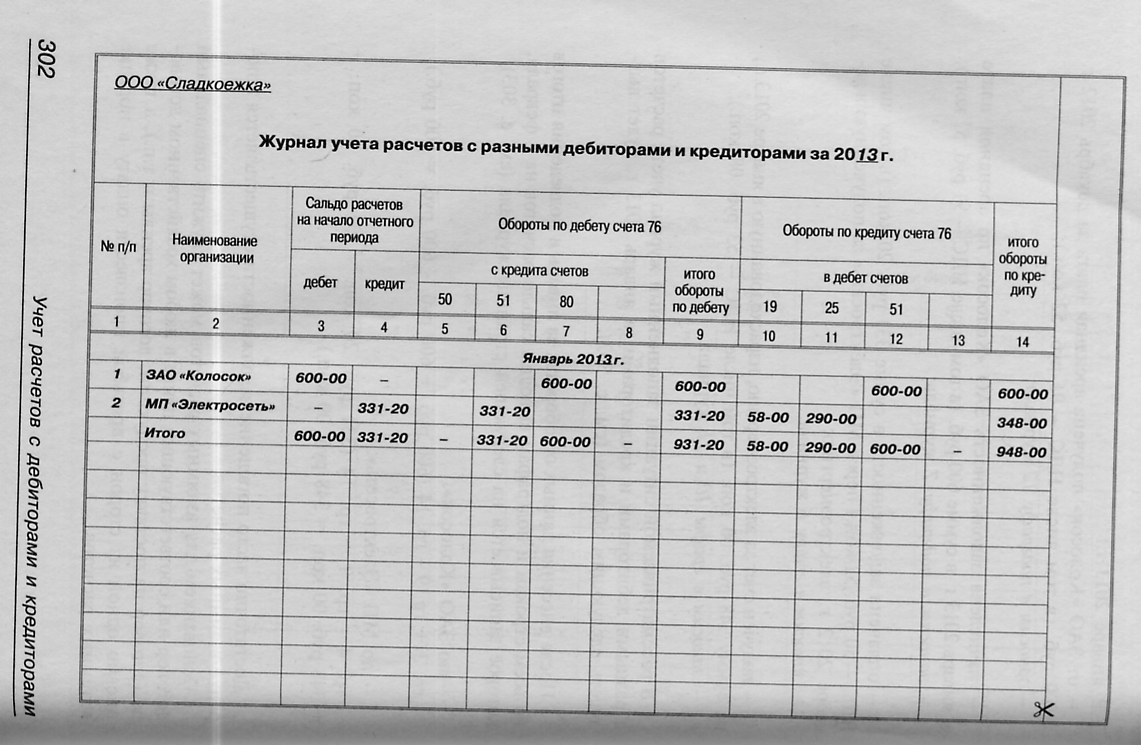

В январе 2013 г.:

от ЗАО «Колосок» получена арендная плата за декабрь 2012 г. - 600 руб. (в том числе НДС - 91 руб. 52 коп.);

заносим в подграфу 12журнала;

начислена задолженность ЗАО «Колосок» по арендной плате за январь 2013 г. в сумме 600 руб. (в том числе НДС - 91 руб. 52 коп.);

заносим вподграфу7 журнала;

оплачена задолженность в сумме 331 руб. 20 коп. (в том числе НДС - 50 руб. 52 коп.) перед МП «Электросеть» за полученную в декабре 2012 г. электроэнергию;

заносим в графу 6 журнала;

получен счет за электроэнергию, израсходованную в январе 2013 г., на сумму 348 руб. 00 коп. (в том числе НДС - 53 руб. 08 коп.);

заносим в графы 10и 11журнала.

В рассматриваемой ситуации заполненный журнал учета расчетов с разными дебиторами и кредиторами за январь 2013 г. будет выглядеть следующим образом (см. с. 302).

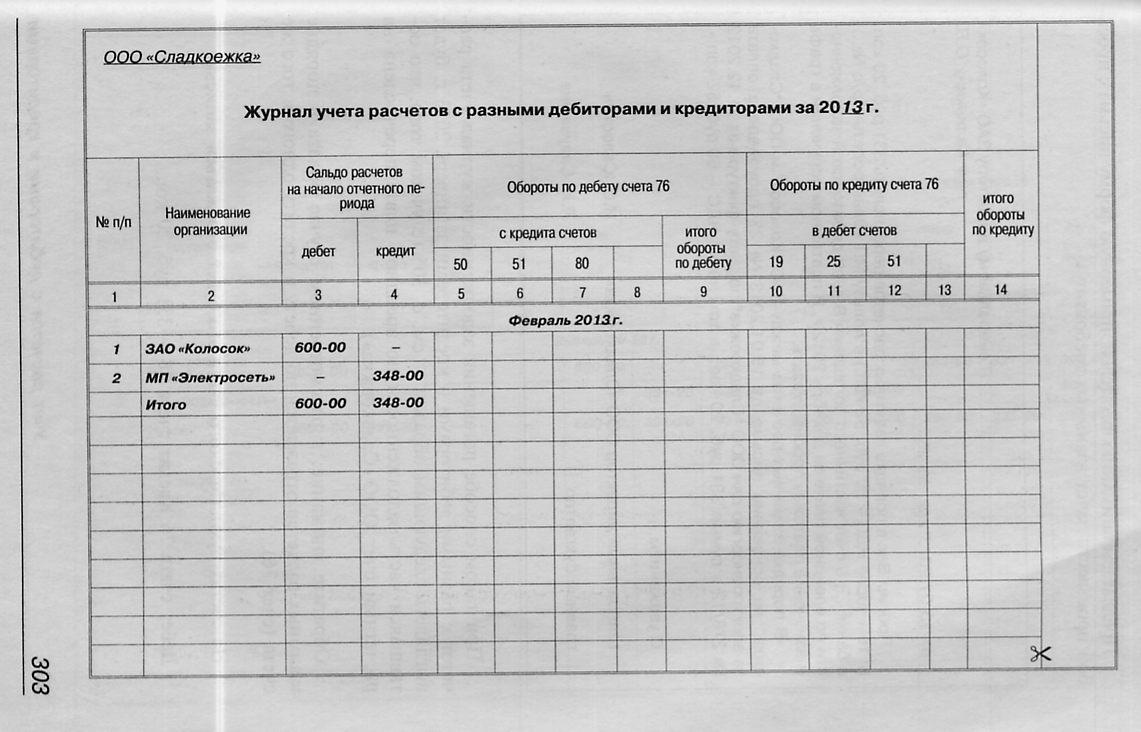

После внесения данных об оборотах за январь и подведения итогов по всем строкам и подграфам выводим сальдо расчетов на 1 февраля, которое записывается на следующей странице журнала (см. стр.303):

по ЗАО «Колосок»:

гр. 3 + гр. 9 - гр. 14 (600 руб. + 600 руб. - 600 руб. = 600 руб.);

по МП «Электросеть»:

гр. 4 - гр. 9 + гр. 14 (331 руб. 20 коп. - 331 руб. 20 коп. + + 348 руб. 00 коп. = 348 руб. 00 коп.).

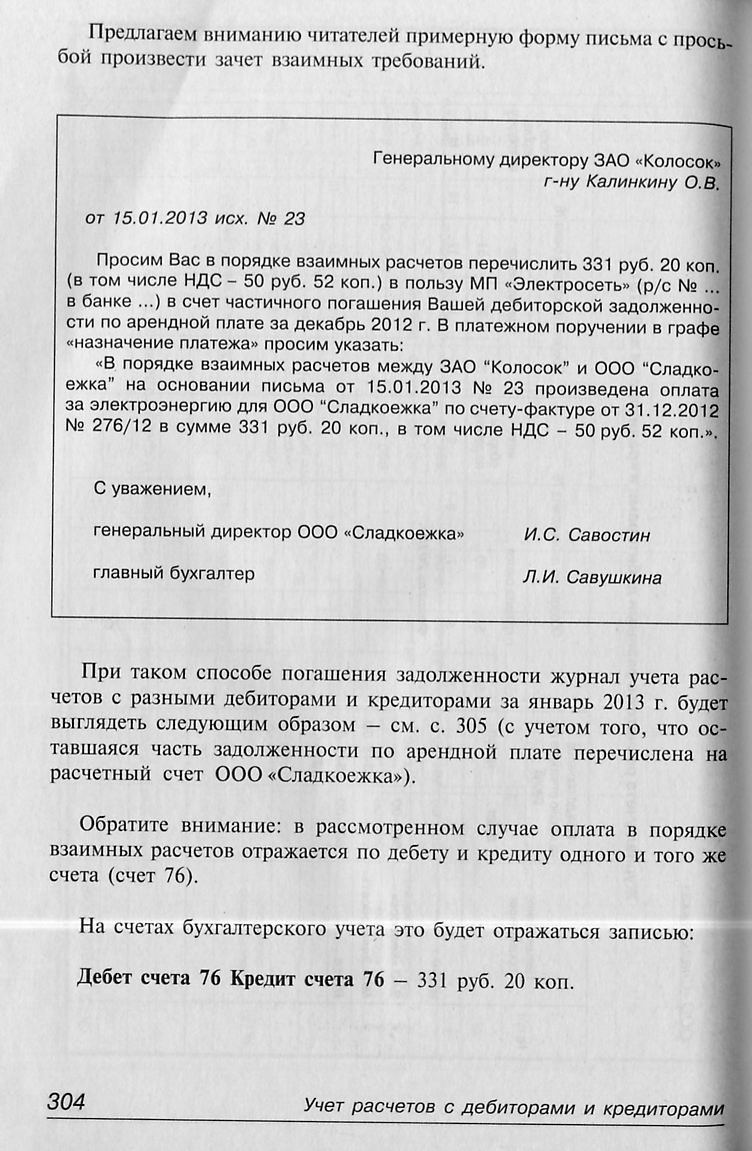

Достаточно часто погашение задолженности осуществляется в порядке взаимных расчетов.

Основанием для взаимных расчетов может служить специальный договор или соответствующий пункт в любом хозяйственном договоре (договор на поставку продукции, договор аренды и т.п.), а также письмо одной из сторон с просьбой произвести оплату в порядке взаимных расчетов.

Примерная форма письма с просьбой произвести зачет взаимных требований.

При таком способе погашения задолженности журнал учета расчетов с разными дебиторами и кредиторами за январь 2013 г. Будет выглядеть следующим образом (с учетом того, что оставшаяся часть задолженности по арендной плате перечислена на расчетный счет ООО «Сладкоежка»).

Обратите внимание: в рассмотренном случае оплата в порядке взаимных расчетов отражается по дебету и кредиту одного и того же счета (счет 76).

На счетах бухгалтерского учета это будет отражаться записью:

Дебет счета 76 Кредит счета 76 – 331 руб. 20 коп.

6.2. Выверка взаимной задолженности

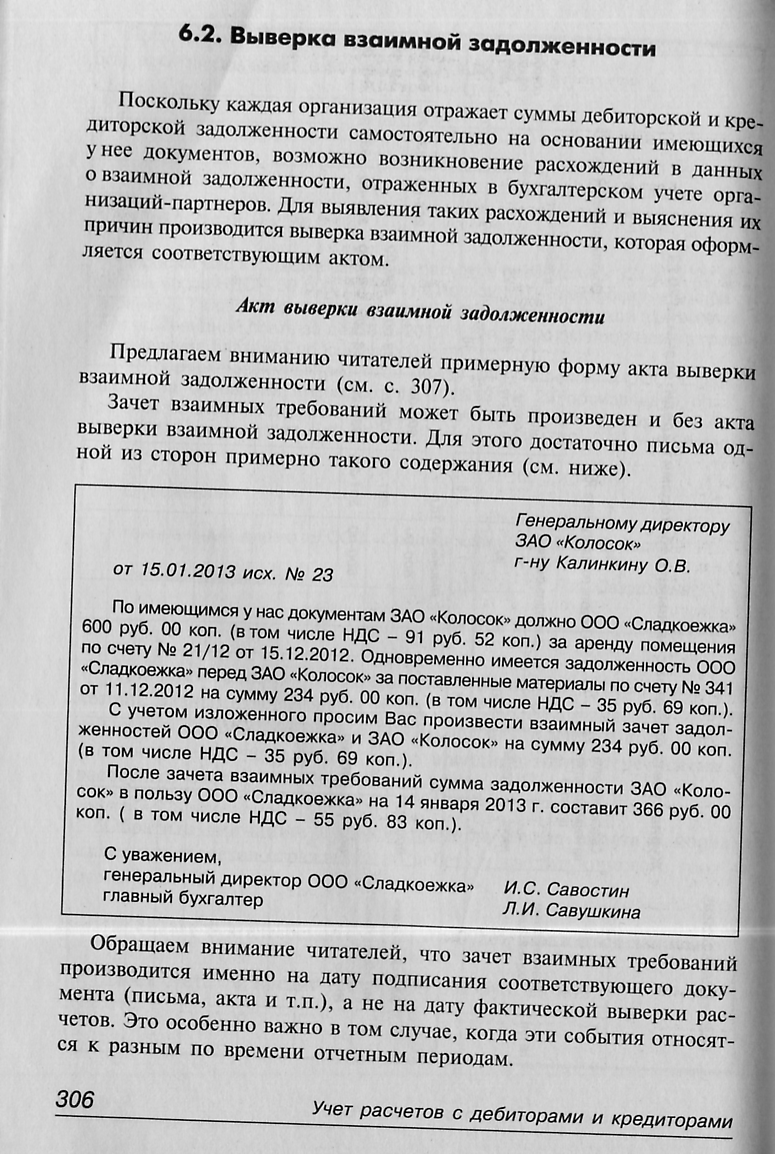

Поскольку каждая организация отражает суммы дебиторской и кредиторской задолженности самостоятельно на основании имеющихся у нее документов, возможно возникновение расхождений в данных о взаимной задолженности, отраженных в бухгалтерском учете организаций-партнеров. Для выявления таких расхождений и выяснения их причин производится выверка взаимной задолженности, которая оформляется соответствующим актом.

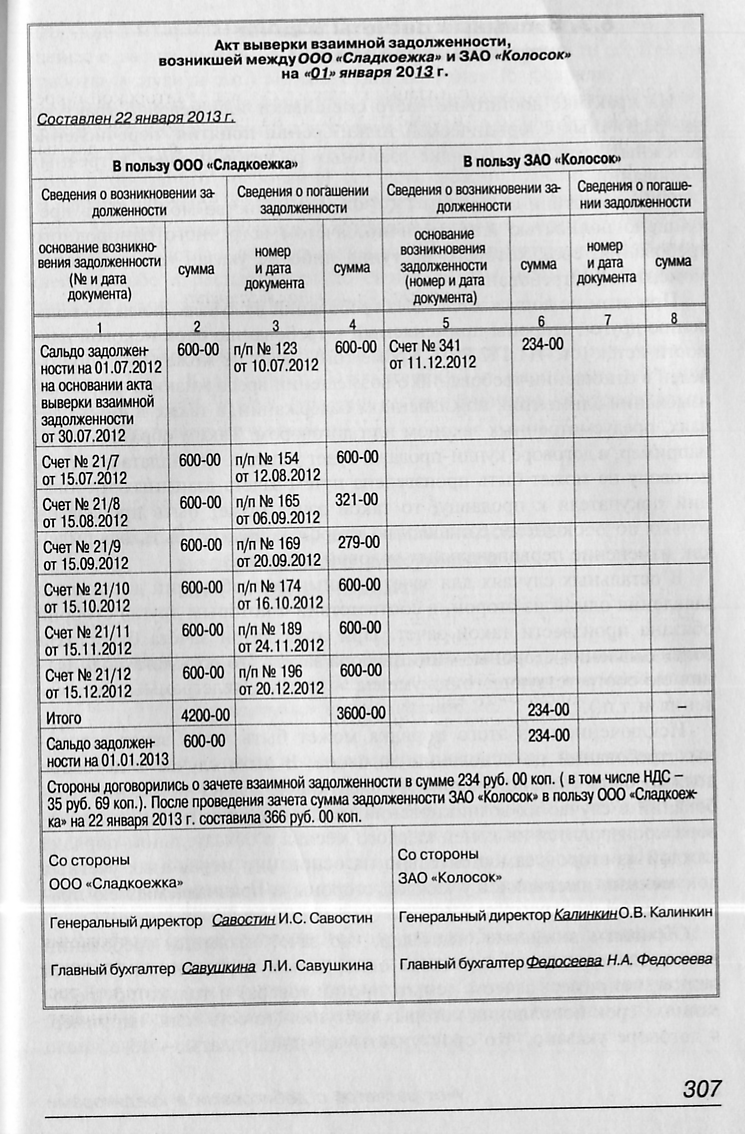

Акт выверки взаимной задолженности

Зачет взаимных требований может быть произведен и без акта выверки взаимной задолженности. Для этого достаточно письма одной из сторон примерно такого содержания.

Обращаем ваше внимание, что зачет взаимных требований производится именно на дату подписания соответствующего документа (письма, акта и т.п.), а не на дату фактической выверки расчетов. Это особенно важно в том случае, когда этим события относятся к разным по времени отчетным периодам.

Примерная форма акта выверки взаимной задолженности

Взаимные расчеты и зачет встречных требований

На практике достаточно часто смешивают или неверно трактуют два различных с юридической точки зрения понятия: перечисление денежных средств в порядке взаимных расчетов и зачет встречных требований.

В соответствии со ст. 410 ГК РФ обязательство может быть прекращено полностью или частично зачетом встречного однородного требования, срок которого наступил либо не указан или определен моментом востребования.

При этом не допускается зачет требований в случаях, когда по заявлению другой стороны применяемый к требованию срок исковой давности истек (ст. 411 ГК РФ). Кроме того, зачет не может быть произведен в отношении требований о возмещении вреда жизни и здоровью, взыскании алиментов, пожизненном содержании, а также в иных случаях, предусмотренных законом или договором. Таким образом, если, например, в договоре купли-продажи будет указано, что оплата по этому договору не может быть произведена путем зачета взаимных требований покупателя к продавцу, то такой зачет может быть произведен только по обоюдному соглашению сторон и должен быть оформлен как изменение первоначальных условий договора.

В остальных случаях для зачета взаимных требований достаточно заявления одной из сторон, в соответствии с которым другая сторона обязана произвести такой зачет. При этом датой зачета будет дата волеизъявления стороны — инициатора зачета (то есть дата подписания ею соответствующего документа — письма, телеграммы, уведомления и т.п.).

Исключением из этого порядка может быть лишь зачет встречных требований на основании договора. В этом случае в договоре должно быть указано, например, следующее: «Зачет встречных требований в случае их возникновения между сторонами данного договора производится на конец каждого месяца в обязательном порядке каждой из сторон самостоятельно на основании первичных учетных документов, имеющихся у каждой стороны и признаваемых ею правильными».

Обращаем внимание читателей, что зачет взаимных требований возможен только по встречным однородным требованиям (то есть нельзя, например, зачесть деньги против товара) и только по требованиям, срок исполнения которых наступил (то есть если, например, в договоре указано, что срок уплаты арендной платы - 15-е число следующего месяца, то зачесть сумму арендной платы, причитающейся с нас за январь, в счет погашения задолженности за товары (работы, услуги и т.п.) можно будет не ранее 15 февраля).

В отличие от зачета взаимных требований при исполнении обязательств в порядке взаимных расчетов (то есть при исполнении обязательств третьим лицом) нет условия об обязательном наличии встречного однородного требования (то есть можно перечислить деньги за вашего партнера, например, в счет аванса за поставку им продукции). Но при этом сторона, которую вы просите перечислить за вас денежные средства в порядке взаимных расчетов, вправе отказать в вашей просьбе и расплатиться по своим долгам (если они имеются) лично с вами, а не с вашим партнером.

Найдите ответы в интернете или в правовой системе «Консультантплюс» на следующие ситуации и оформите их в письменном виде.

Что делать, если вам недостает необходимого документа или учетной записи?

СИТУАЦИЯ1. Вы не ведете учет расчетов с дебиторами и кредиторами отдельно по каждому лицу, а просто списываете все суммы на счет 76.

СИТУАЦИЯ 2 .У вас есть акт (или письмо партнера) о зачете взаимных требований, но произведенный зачет не отражен в бухгалтерском учете и налоговой отчетности.

СИТУАЦИЯ 3. Вы произвели зачет взаимных требований, не уведомив об этом вторую сторону.