6 Лизинговый кредит

Лизинговый кредит — это отношения между юридически самостоятельными лицами по поводу передачи в аренду основных средств производства или товаров в длительное пользование, а также финансирования, приобретения движимого и недвижимого арендуемого имущества. Лизинг рассматривается, с одной стороны, как альтернатива капиталовложений, а с другой - как альтернатива финансированию. Лизинг представляет собой форму имущественного (товарного) кредита и является одним из видов инвестирования в оборудование, недвижимость и прочие основные фонды.

В Гражданском кодексе Республики Беларусь лизинг определяется в качестве «финансовой аренды», т.е. специфического вида арендных отношений.

В Положении о лизинге на территории Республики Беларусь лизинг трактуется так: «Лизинговая деятельность [лизинг] - деятельность, связанная с приобретением одним юридическим лицом за собственные или заемные средства объекта лизинга в собственность и передачей ее другому субъекту хозяйствования на срок и за плату во временное владение и пользование с правом или без права выкупа».

Таким образом, лизинг – это комплекс имущественных отношений, складывающихся в связи передачей активов в пользование на условиях платности, срочности и возвратности на основе их приобретения.

Лизингодатель – это субъект хозяйствования, собственник предмета лизинга, предоставляющий его во временное пользование на условиях, определенных лизинговым договором (соглашением).

В качестве лизингодателя могут выступать:

- финансовая лизинговая компания, которая финансирует сделку (оплачивает предмет лизинга);

- специализированная лизинговая компания, которая помимо финансирования сделки осуществляет весь комплекс услуг нефинансового характера, например ремонт имущества, консультации по его использованию и т.д.;

- учреждения банка или его филиалы (закон Республики Беларусь «О банках и банковской деятельности в Республике Беларусь»);

- субъект хозяйствования, для которого лизинг не основная, но и не запрещенная уставом сфера деятельности, имеющий финансовые источники для проведения лизинговых операций.

Лизингополучатель – это субъект хозяйствования любой организационно-правовой формы, наделяемой лизингодателем правами владения, пользования и, в некоторых случаях - распоряжения в пределах, установленных лизингодателем.

Поставщик – субъект хозяйствования, продавший предмет лизинга лизингодателю. В зависимости от условий лизингового договора количество участников может уменьшаться (поставщик и лизингодатель - одно и то же лицо) либо увеличиваться.

Объект лизинга - любое движимое и недвижимое имущество, относящееся по установленной классификации к основным фондам, а также программные средства и рабочие инструменты (стоимостью свыше десяти минимальных заработных плат за единицу либо комплект независимо от срока службы или стоимостью до десяти минимальных заработных плат за единицу, либо комплект со сроком службы свыше одного года), обеспечивающие функционирование переданных в лизинг основных фондов.

Объектом лизинга не может быть имущество, используемое для личных (семейных) или бытовых нужд, земельные участки, другие природные объекты, а также иное имущество в соответствии с законодательством. Таким образом, в лизинг может передаваться любое имущество, которое не запрещено к свободному обращению на рынке и не уничтожается в производственном цикле. Объектом лизинга может быть движимое и недвижимое имущество.

Согласно классификатору основных фондов к движимому имуществу относятся:

- силовые машины и оборудование (теплотехническое, турбинное, электродвигатели);

- рабочие машины и оборудование для различных отраслей промышленности (полиграфическое оборудование, строительная техника, станки и т.п.);

- средства вычислительной и оргтехники;

- транспортны средства (железнодорожный подвижной состав, морские и речные суда, автомобили, самолеты и т.п.);

- прочие машины и оборудование.

В качестве недвижимого имущества могут выступать:

- производственные здания;

- сооружения (нефтяные и газовые скважины, гидротехнические и транспортные сооружения).

По признакам продолжительности сделок, степени распределения рисков и степени окупаемости объектов выделяют два основных вида лизинга: финансовый (капитальный) и оперативный (сервисный) лизинг.

В условиях стран с рыночной экономикой финансовый лизинг - операция по специальному приобретению оборудования в собственность с последующей сдачей его во временное пользование на срок, приближающийся по продолжительности к сроку его эксплуатации и амортизации всей или большей части стоимости оборудования.

В течение срока договора лизингодатель за счет получения лизинговых платежей возвращает себе всю стоимость оборудования и получает прибыль от сделки. Этот вид не предусматривает сервисного обслуживания имущества лизингодателем, не допускает досрочного прекращения договора.

Оперативный лизинг - передача оборудования в лизинг на срок, значительно меньший, чем продолжительность его жизненного цикла.

В связи с этим лизинговые платежи по одному договору лизинга не покрывают полной стоимости имущества. Лизингодатель вынужден сдавать его несколько раз, в связи с чем возрастает риск по возмещению остаточной стоимости объекта при отсутствии спроса на него.

Лизингополучатель сохраняет за собой право аннулировать договор при условии предварительного и заблаговременного уведомления лизингодателя. По своей экономической сути оперативный лизинг схож с хорошо известными нам арендными отношениями.

В Республике Беларусь для разделения лизинга на финансовый и оперативный применяют следующие критерии (определенные в Положении о лизинге на территории Республики Беларусь от 31.12.1997 за №1769): «Финансовый лизинг - лизинг, при котором лизинговые платежи в течение договора лизинга, заключенного на срок не менее одного года, возмещают лизингодателю стоимость объекта лизинга в размере не менее 75% его первоначальной (восстановительной) стоимости независимо от того, будет ли сделка завершена выкупом объекта лизинга лизингополучателем, его возвратом или продлением договора лизинга на других условиях». Договор лизинга, условия которого не соответствуют полностью приведенному выше определению, считается договором оперативного лизинга.

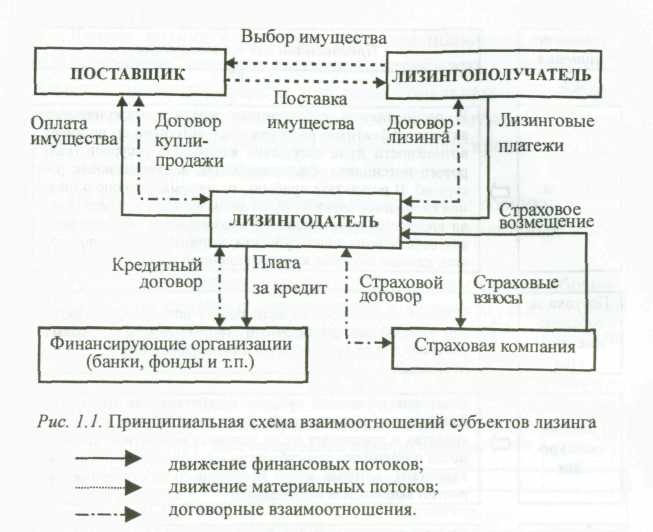

Общая схема взаимоотношений участников лизинговых операций и движения финансовых потоков при лизинге приведена на рисунке 1.

Сущность классической лизинговой операции заключается в следующем. Потенциальный лизингополучатель, у которого нет свободных финансовых средств, обращается в лизинговую компанию с деловым предложением о заключении лизинговой сделки. Согласно этой сделке, лизингополучатель может выбирать продавца, располагающего требуемым имуществом, а лизингодатель приобретает его в собственность и передает лизингополучателю во временное владение и пользование на платной основе. Стоимость имущества определяется путем договоренности между лизингополучателем и продавцом, но не должна превышать рыночную стоимость. По окончании договора, в зависимости от его условий, имущество возвращается лизингодателю, переходит в собственность лизингополучателя или используется на тех же условиях путем продления договора лизинга.

Привлекательность лизинга заключается в следующем:

1. Инвестирование в форме имущества в отличие от денежного кредита снижает риск невозврата средств, т.к. за лизингодателем сохраняется право собственности на переданное имущество, которое в отличие от денег выступает в качестве залога.

2. Лизинг предполагает 100-процентное кредитование и не требует немедленного начала платежей, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество. При использовании обычного кредита предприятие должно часть стоимости покупки оплатить за счет собственных средств.

3. Очень часто предприятию проще получить имущество по лизингу, чем ссуду на его приобретение, т.к. лизинговое имущество выступает в качестве залога. За рубежом некоторые лизинговые компании не требуют от лизингополучателя никаких дополнительных гарантий.

4. Лизинговое соглашение более гибко, чем ссуда, т.к. предоставляет возможность обеим сторонам выработать удобную схему выплат.

5. Для лизингополучателя уменьшается риск морального и физического износа и устаревания имущества, т.к. имущество не приобретается в собственность, а берется во временное использование.

6. Лизинговое имущество не числится у лизингополучателя на его балансе, что не увеличивает его активы и освобождает от уплаты налога на это имущество.

7. Лизинговые платежи относятся на издержки производства и обращения (себестоимость) лизингополучателя и соответственно снижают налогооблагаемую прибыль.

8. Наличие амортизационных и налоговых льгот для лизингодателя, которыми он может "поделиться" с лизингополучателем путем уменьшения размера лизинговых платежей.

9. Производитель имущества получает дополнительные возможности сбыта своей продукции.

10. С народнохозяйственной точки зрения лизинг служит средством реализации продукции, развития производства, внедрения научно-технического прогресса, создания новых рабочих мест.

Для объективности изложения следует отметить ряд недостатков, присущих лизингу. В частности, на лизингодателя ложится риск морального старения имущества и получения лизинговых платежей, а для лизингополучателя стоимость лизинга оказывается больше, чем цена покупки или банковского кредита.

Таким образом, использование лизинговых операций дает возможность предприятиям приобретать или арендовать новые высокоэффективные основные фонды, восстанавливать свой экспортный потенциал, решать важнейшие экономические задачи. Лизинг способствует НТП, обновлению и расширению производства. С его помощью может быть улучшено предприятий за счет роста производства и реализации конкурентоспособной продукции, а также за счет экономии чистой прибыли путем отнесения расходов по лизингу на себестоимость продукции.