§ 9.5. Типи та форми аудиторських висновків

Результатом копіткої роботи аудитора по виконанню договору на аудит фінансової звітності є аудиторський висновок.

Стаття 7 Закону України «Про аудиторську діяльність» дає таке визначення аудиторського висновку.

Аудиторський висновок — документ, що складений відповідно до стандартів аудиту та передбачає надання впевненості користувачам щодо відповідності фінансової звітності або іншої інформації концептуальним основам, які використовувалися при її складанні. Концептуальними основами можуть бути закони та інші нормативно-правові акти України, положення (стандарти) бухгалтерського обліку, внутрішні вимоги та положення суб’єктів господарювання, інші джерела.

Узагальнення результатів господарської діяльності підприємство може подавати у різних формах звітності. Як відомо, в Україні це може бути статистична звітність, податкова звітність, фінансова звітність, внутрішньокорпоративна звітність. Проте формування судження аудитора у документі, який має назву «аудиторський висновок» може робитись лише щодо інформації, яка міститься у повному комплекті фінансової звітності.

Повний комплект фінансової звітності включає такі компоненти:

Баланс,

Звіт про фінансові результати,

Звіт про власний капітал,

Звіт про рух грошових коштів,

Примітки.

При складанні фінансової звітності в Україні використовуються Положення (Стандарти) бухгалтерського обліку, які й формують концептуальну основу фінансової звітності в Україні. Відомо, що формування показників фінансової звітності може здійснюватися з використанням іншої концептуальної основи, наприклад, Міжнародних стандартів фінансової звітності (МСФЗ).

Повний комплект фінансової звітності, який підготовлений у відповідності до концептуальної основи фінансової звітності, метою якої є задоволення інформаційних потреб в загальній інформації широкого діапазону користувачів, отримав назву фінансових звітів загального призначення. Зрозуміло, що в Україні статус фінансових звітів загального призначення матиме повний комплект фінансової звітності, підготовлений на основі П(С)БО.

Вимоги до структури, змісту та порядку вибору форми аудиторського висновку щодо фінансових звітів загального призначення викладено у таких МСА:

МСА 700 «Висновок незалежного аудитора щодо повного пакету фінансових звітів загального призначення»,

МСА 701 «Модифікація висновку незалежного аудитора».

У випадку, коли аудиторська фірма отримує від замовника завдання з надання впевненості щодо:

повного пакета фінансових звітів, які підготовлені у відповідності до іншої концептуальної основи, наприклад, в Україні — це комплект фінансової звітності, яка підготовлена у відповідності до МСФЗ,

одного з компонентів фінансових звітів загального призначення, наприклад тільки показників Балансу або конкретного рахунка бухгалтерського обліку, або окремої статті фінансової звітності,

виконання контрактних угод,

узагальнених фінансових звітів,

аудитори повинні використовувати вимоги МСА 800 «Висновок незалежного аудитора при виконанні завдань з аудиту спеціального призначення».

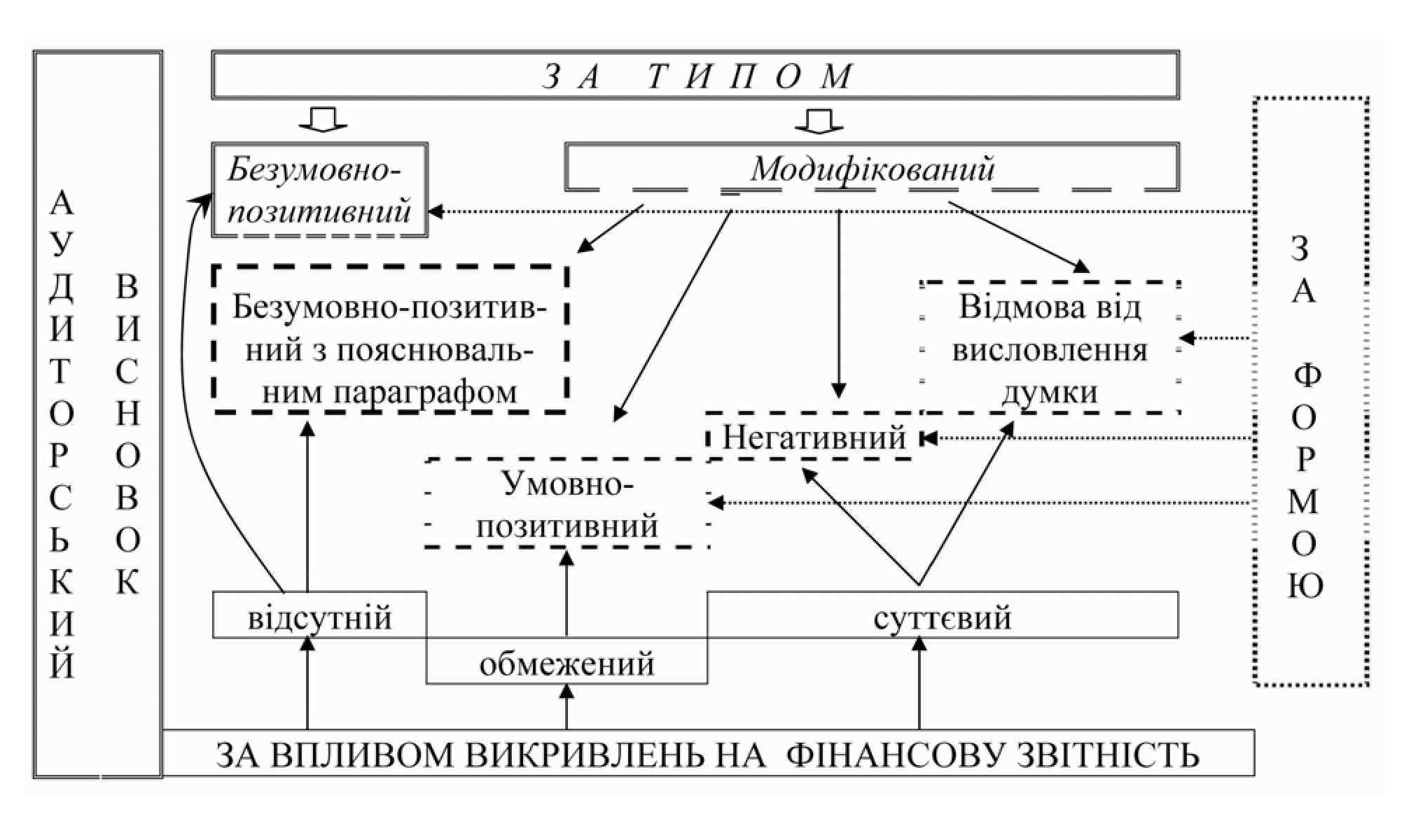

Рис. 9.5.1. Класифікація аудиторських висновків за міжнародними стандартами аудиту

У відповідності до МСА 700 (П) та МСА 701 аудиторські висновки, залежно від змісту висловленого судження у них, поділяються на дві категорії:

безумовно-позитивний аудиторський висновок,

модифікований аудиторський висновок.

До модифікованих висновків належать:

безумовно-позитивний висновок з пояснювальним параграфом,

умовно-позитивний висновок,

негативний висновок,

відмова від висловлення думки.