§ 8.5. Методи документування системи внутрішнього контролю

Документальне оформлення вивчення та оцінки системи внутрішнього контролю передбачається вимогами міжнародних стандартів аудиту. У разі тривалого обслуговування клієнта це усуває необхідність щорічного повторного документування аспектів внутрішнього контролю в тому випадку коли за період, що перевіряється, основні елементи та процедури внутрішнього контролю підприємства залишилися незмінними. Крім цього, робочі документи аудитора виступають важливим доказом у судовій практиці, а саме: результати перевірки дієвості внутрішнього контролю обґрунтовують рішення з приводу тривалості, характеру й обсягу процедур по суті.

Узагальнення практики аудиту дозволяє виділити такі основні форми, за якими здійснюється документування внутрішнього контролю підприємства:

опис системи внутрішнього контролю, або як його ще можуть називати різні джерела з теорії аудиту — меморандум внутрішнього контролю,

організаційна схема,

блок-схеми внутрішнього контролю,

анкети внутрішнього контролю,

контрольні питання для оцінки внутрішнього контролю (КПОВК).

Меморандум внутрішнього контролю — це найбільш простий і, безперечно, зручний спосіб описання внутрішнього контролю. Він складається з опису операційних циклів із зазначенням слабких та сильних позицій контролю. Предметом меморандуму внутрішнього контролю можуть стати, зокрема, процес обробки даних з касових надходжень, операцій із продажу, платіжних відомостей, з купівлі та грошових виплат.

Основна перевага методу опису СВК — простота поєднується з цілою низкою його практичних недоліків, таких як:

опис не дає швидкого уявлення щодо системи контролю. Це є особливо проблематичним, якщо призначаються нові аудитори і вони прагнуть ознайомитися з середовищем контролю та процедури контролю на підприємстві, яке перевіряється,

інформація, яку містить опис, може бути по-різному розтлумачена, у випадку зміни аудитора,

у майбутньому досить важко зробити систематизацію змін, які відбуваються в системі внутрішнього контролю підприємства,

важко оцінити, наскільки повно зафіксована вся суттєва інформація, яка необхідна для достатнього розуміння СВК підприємства.

Метод опису СВК доречно застосовувати у випадку проведення аудиту фінансової звітності малих підприємств зі спрощеною структурою внутрішнього контролю. За інших умов його використання може стати неефективним.

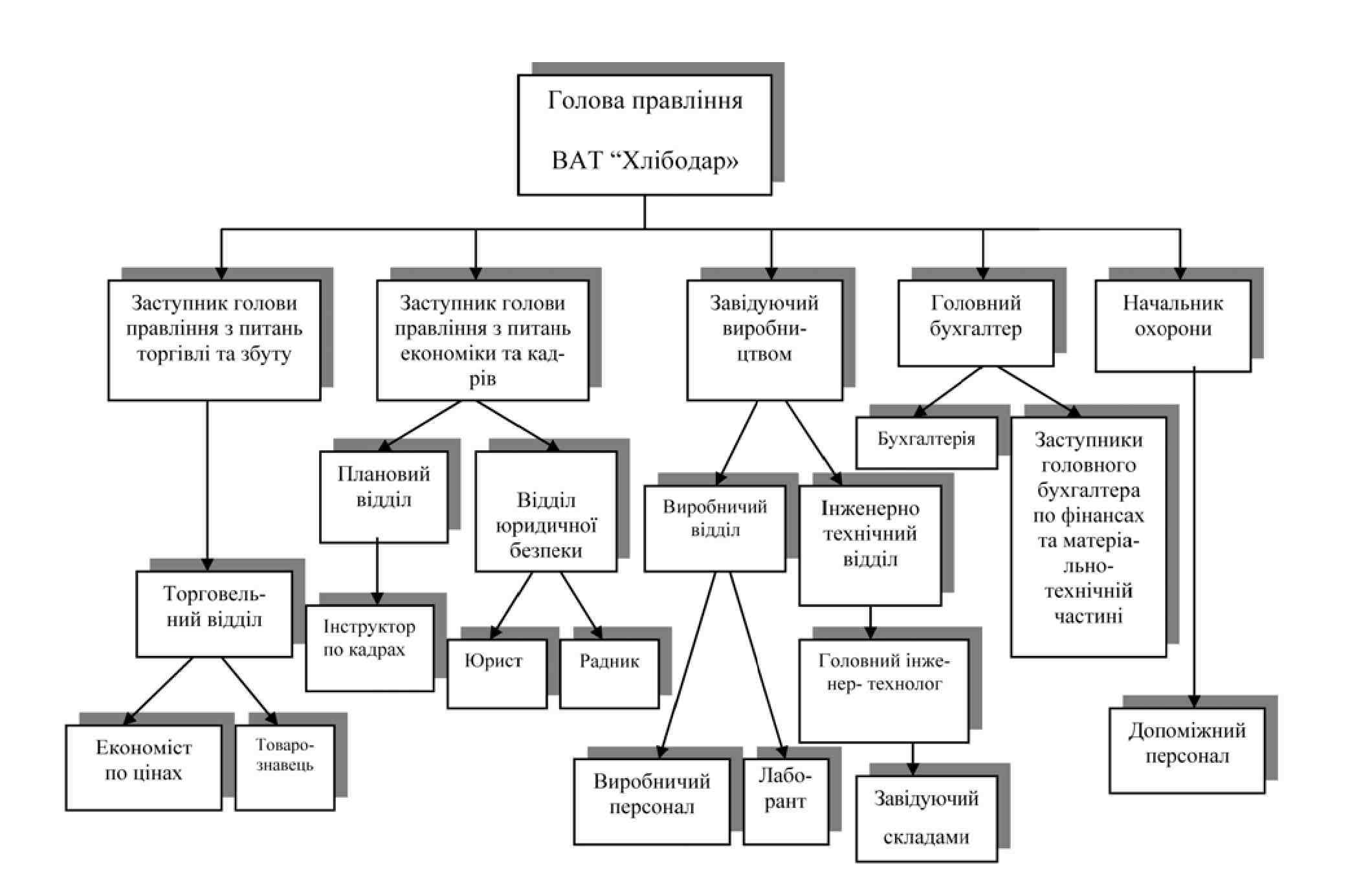

Організаційна схема дозволяє наочно проілюструвати зв’язки між різними посадами на підприємстві. Звісно, що організаційна схема не розкриває конкретних функціональних обов’язків осіб, що на ній розглядаються, а лише описує формальні зв’язки між ними. На практиці неформальні взаємовідносини між працівниками можуть бути важливими для аудитора з метою зрозуміння СВК. На рисунку 8.5.1. наведено приклад організаційної схеми апарату управління виробничого підприємства.

Рис. 8.5.1. Структурна схема апарату управління ВАТ «Хлібодар»

Блок-схема внутрішнього контролю — це ілюстративне зображення системи внутрішнього контролю підприємства у формі діаграми. Блок-схема документообігу представляє собою символьне графічне зображення документів і їх послідовний рух у межах підприємства. Така схема показує проходження інформації за основними класами господарських операцій, починаючи з її появи та введення в систему бухгалтерського обліку і закінчуючи Головною книгою та фінансовою звітністю.

Використання блок-схеми має ряд переваг перед іншими методами документування СВК підприємства, а саме:

блок-схема дозволяє наочно відобразити рух документів в середині системи і надає аудиторові можливість прослідкувати зв’язки між рухом документів та процедурами їх перевірки,

блок-схема розкриває рух документів таким чином, що за умови її правильного та точного складання можна чітко встановити початкові та кінцеві точки руху документів в розрізі кожної групи господарських операцій,

блок-схема допомагає встановити слабкі місця в СВК підприємства.

При складанні блок-схеми традиційно в практиці аудиту використовуються умовні знаки. Основні умовні знаки наведено у таблиці 8.5.1.

Таблиця 8.5.1.