ведення Реєстру покладено на один (єдиний) орган — Аудиторську палату України;

За включення до Реєстру утримується плата;

інформація щодо аудиторів, включених до Реєстру, є загальнодоступною і не рідше одного разу на рік публікується у фаховому виданні Аудиторської палати України.

§ 3.3. Стандарти аудиту та етики

Важливим елементом регулювання практики аудиту є стандарти аудиту. Статтею 6 Закону України «Про аудиторську діяльність» прямо визначено, що при здійсненні аудиторської діяльності аудитори та аудиторські фірми застосовують відповідні стандарти аудиту.

Стандарти аудиту приймаються на основі стандартів аудиту та етики Міжнародної федерації бухгалтерів з дотриманням вимог Закону України «Про аудиторську діяльність» та інших нормативно-правових актів. Затвердження стандартів аудиту є виключним правом Аудиторської палати України. У випадках, передбачених законом, стандарти аудиту погоджуються з іншими суб’єктами. Стандарти аудиту є обов’язковими для дотримання аудиторами, аудиторськими фірмами та суб’єктами господарювання.

У зв’язку з тим, що МФБ постійно вносить зміни у стандарти аудиту, АПУ у 2006 році видала новітню редакцію професійних стандартів, які називаються «Міжнародні стандарти аудиту, надання впевненості та етики».

МСА встановлюють та розкривають порядок застосування основних правил здійснення професійної діяльності аудиторів. При цьому такі правила визначають не тільки зміст процедур, які повинен виконувати аудитор, але й пов’язують їх з можливим потенційним результатом — якістю наданих аудитором послуг.

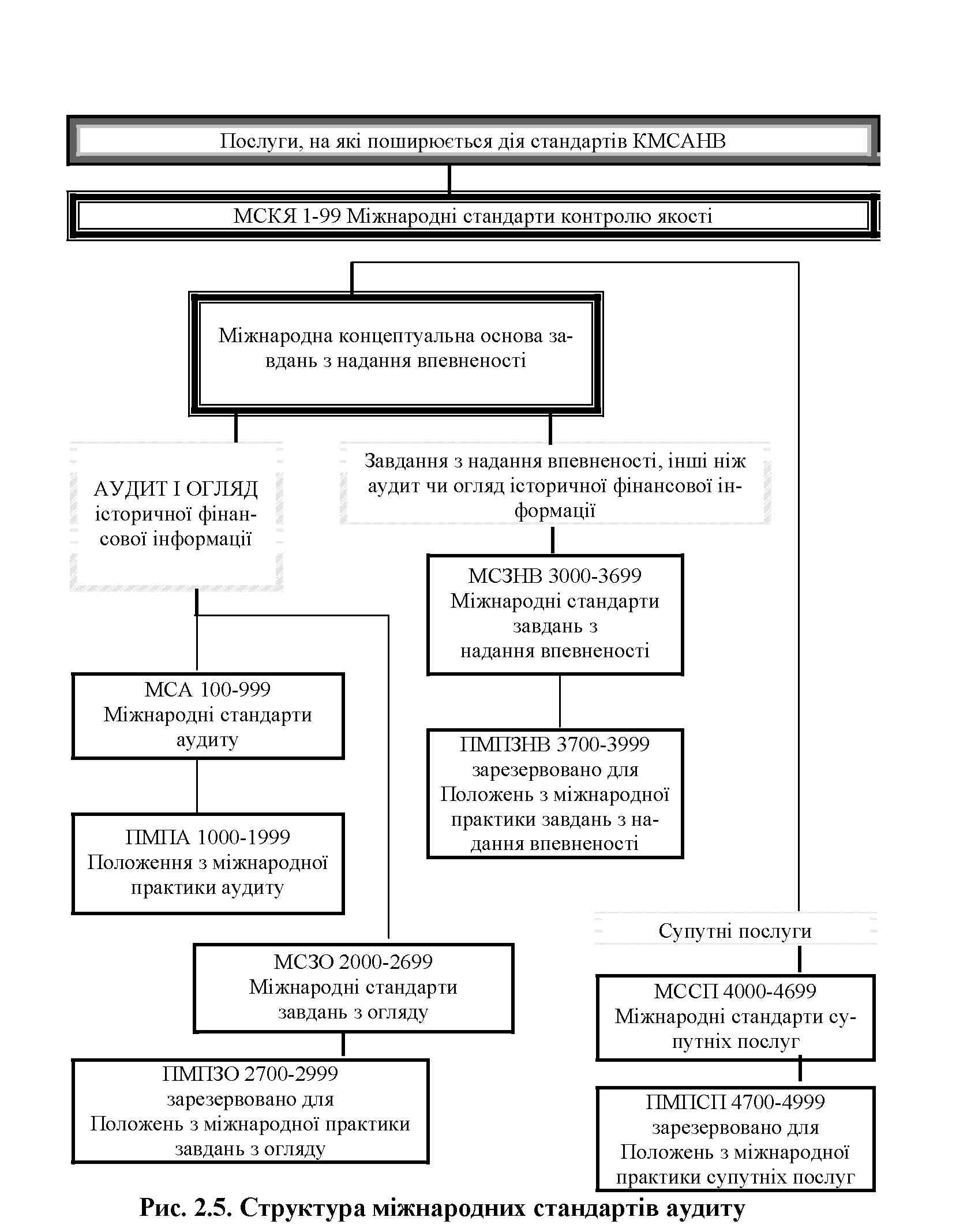

На сьогодні Міжнародних стандартів аудиту та надання впевненості мають таку структуру (див. рис. 3.3.1). Стандарти аудиту формують методичну базу для практики аудиту і на сьогодні включають Концептуальну основу, 43 стандарти та 15 положень з аудиторської практики.

Рис. 3.3.1. Структура міжнародних стандартів аудиту

Їх застосування робить незалежний аудит зрозумілим для будь-якого користувача. Тому в сучасних умовах розвитку економіки, для якої характерні процеси глобалізації та створення єдиних інформаційних стандартів, застосування МСА дозволяє розширити рамки економічної інтеграції.

Виконання професійних завдань аудиту пов’язане перш за все з тим, що аудитор несе певну відповідальність перед громадськістю. Саме тому технічні (професійні) стандарти аудиту тісно поєднані з Кодексом професійної етики. З одного боку, неможливо дотримуватись етичних принципів, не виконуючи якісно всіх вимог МСА, з іншого боку формування вимог технічних стандартів підпорядковано забезпеченню виконання етичних принципів. Тому важливою складовою частиною Міжнародних стандартів аудиту та надання впевненості є Кодекс етики професійних бухгалтерів.

Кодекс етики професійних бухгалтерів має три основні частини:

А — застосовується до всіх професійних бухгалтерів;

Б — застосовується до професійних бухгалтерів-практиків;

В — застосовується до штатних професійних бухгалтерів.

Професійний бухгалтер — це особа, яка є членом організації-члена Міжнародної федерації бухгалтерів.

Світовий досвід має великі напрацювання щодо створення саморегулювальних професійних об’єднань. Найбільшого авторитету та ваги має Міжнародна федерація бухгалтерів (МФБ). Це всесвітня організація бухгалтерів-професіоналів, яка була заснована у 1977 році. Її мета — служіння інтересам суспільства, вдосконалення бухгалтерської професії на міжнародному рівні та розвиток сильної міжнародної економіки за допомогою впровадження та додержання високоякісних професійних стандартів, міжнародного зближення національних стандартів та висловлювання з питань, що викликають широкий суспільний інтерес, де професійні знання бухгалтерів найбільш вагомі.

МФБ складається зі 163 організацій-членів з усього світу, що представляють понад 2,5 мільйона професійних бухгалтерів-практиків, що працюють в промисловості, торгівлі, державному секторі та освіті. Жодна інша бухгалтерська організація у світі і небагато інших професійних організацій мають таку ж широку підтримку, як МФБ. МФБ керують Рада та Правління. До складу Правління МФБ входить по 1 представнику з кожної організації-члена. Рада — це менша група, що відповідає за встановлення політики МФБ. Головний офіс МФБ розташований у Нью-Йорку.

Професійний бухгалтер-практик — це особа, яка незалежно від функціональної класифікації її обов’язків (наприклад, аудит, оподаткування чи консалтинг), працює у фірмі, що надає професійні послуги. Цей термін також використовують стосовно фірми професійних бухгалтерів-практиків.

Професійні послуги — це послуги, що потребують бухгалтерських (чи пов’язаних з обліком) навичок і виконуються професійним бухгалтером, включаючи послуги з бухгалтерського обліку, аудиту, оподаткування, управлінського консалтингу та фінансового менеджменту.

Кодекс етики професійних бухгалтерів включає і розкриває зміст таких елементів:

Громадські інтереси. Кодексом визначається, що характерною рисою аудиту як професії є прийняття відповідальності перед громадськістю.

Цілі. Аудит повинен задовольняти чотири основні потреби: довіра, професіоналізм, якість послуг, конфіденційність.

Фундаментальні принципи: чесність, об’єктивність, професійна компетентність, конфіденційність, професійна поведінка, застосування технічних стандартів.