Виды биржевых сделок

Биржевые сделки в зависимости от срока их исполнения и характера товара делятся на два класса.

Первый - сделки на реальный товар, они связаны с передачей товара продавцом покупателю.

Второй класс — сделки на срок, или срочные сделки, называемые фьючерсными, объектом купли-продажи служат не сами товары, а контракты, обязательства на их поставку.

В зависимости от срока поставки сделки с реальным товаром делятся на две группы: с немедленной поставкой и с поставкой в будущем, который отражает срок оплат и именуется сроком исполнения сделки.

Кассовые сделки, оплата происходит в течение двух-трех дней, при которых права на товар передаются при заключении сделки, а денежная оплата осуществляется через определенный срок, то есть товар передается покупателю с оплатой как бы в кредит, в рассрочку.

Сделки с немедленной поставкой товара, т.е. с коротким сроком поставки называют сделками на наличный товар, в отечественной практике их называют «по факту», в иностранной терминологии «кэш» или «спот». Товар по этой сделке, должен находиться на складе биржи и передаётся покупателю в короткий срок.

Сделки на срок - поставка товара в срок и по цене, заключенной в биржевом контракте, но существуют и нормативные сроки, обычно несколько месяцев. В оговоренный срок продавец товара обязан осуществить его поставку на склад, указанный биржевым комитетом, затем выдают продавцу сохранное свидетельство. Оно хранится в банке и до истечения срока поставки передается покупателю товара, становящемуся его владельцем, при этом, покупатель обязан оплатить товар.

Сделки на срок с залогом заключаются между продавцом и покупателем товара (контрагентом по сделке) и предусматривают гарантию обязательств поставки или закупки в виде выплаты одним контрагентом другому оговоренной договором суммы. Она составляет значительную долю стоимости товара, вплоть до полной. При залоге на покупку его вносит покупатель, а при залоге на продажу — продавец. Залог возвращается, если сделка завершена,

В условиях неплатежей, популярны бартерные сделки на биржах. Это прямой, товарообмен по принципу «ты — мне, я — тебе».

В странах с рыночной экономикой распространены сделки на товарных биржах — срочные сделки.

Существует три основных вида срочных сделок: форвардные, фьючерсные и опционные.

Форвардный контракт — договор на поставку какого-либо актива в будущем, это обычный внебиржевой договор с твердо оговариваемыми условиями (в т.ч. ценой) и оплатой в сроки, близкие к срокам поставки предмета форварда. Предмет соглашения, различные активы — товары, акции, облигации, валюта. Форвардные контракты, заключаются для осуществления реальной продажи или покупки актива.

Они служат и для страхования поставщика или покупателя от возможного неблагоприятного изменения цены, но не позволяют воспользоваться возможной будущей благоприятной конъюнктурой, так как цена зафиксирована в контракте.

Поставщик актива по контракту, открывает короткую позицию, то есть продает форвардный контракт. Лицо, приобретающее актив, открывает длинную позицию, то есть покупает контракт.

Закрытие контракта производиться двумя способами: а) можно заключить еще один договор с противоположными обязательствами и погасить обязательства друг перед другом; б) исполнить форвардный контракт путем поставки актива по договору и его оплату.

Форвардный контракт заключается и для игры на разнице курсовой стоимости активов - лицо, которое открывает длинную позицию, надеясь на рост цены актива и при повышении её покупатель контракта выигрывает, а продавец проигрывает, и наоборот, при понижении цены выигрывает продавец контракта и проигрывает покупатель. Заключение контракта не требует от контрагентов расходов. Особенность форварда - он не является стандартным по содержанию, поэтому вторичный рынок для него узок или отсутствует, так как трудно найти третье лицо, интересы которого точно соответствовали бы условиям данного контракта. Поэтому ликвидировать свою позицию по контракту одна из сторон может лишь с согласия контрагента.

Фьючерс (фьючерсный контракт) - биржевой стандартизированный контракт на будущую поставку актива, это всегда биржевая сделка, гарантом исполнения выступает расчетная палата фьючерсной биржи, поэтому они высоколиквидны и для них существует вторичный рынок. Контракты стандартизированы и редко доводятся до поставки, объектом биржевой сделки являются сами контракты, то есть зафиксированные в них права.

Опцион — сделка, дающая право ее владельцу на покупку (опцион колл) или продажу (опцион пут) актива в течение определенного срока или в определенное время. Отличие опциона от фьючерса и форварда в том, что опцион — одностороннее обязательство продавца опциона перед его владельцем, это не обязательство, а право, которое может быть и не реализовано, если рыночная конъюнктура сложилась неблагоприятно и нет смысла воплощать право в действие.

Предмет опционного контракта - ценные бумаги, условия стандартны, что способствует их высокой ликвидности. Существует первичный и вторичный рынок опционов.

Опционы, обращающиеся на бирже, называются котируемыми опционами. На бирже реализуются путем двойного аукциона, во внебиржевом обороте - на основе переговоров. Цена опциона, фиксируемая в контракте - называется страйковой ценой (цена реализации).

По срокам исполнения различают американский опцион, который может быть исполнен в любой день до дня завершения опциона, и европейский тип опционов, который исполняется в день завершения опциона.

Таблица. Основные различия между форвардом, фьючерсом и опционом

|

Форвард

|

фьючерс

|

Опцион

|

|

1

|

2

|

3

|

4

|

|

Место торговли

|

Внебиржевой рынок

|

фондовая и товарная биржи

|

фондовая биржа и внебиржевой рынок

|

|

Стороны договора

|

Два конкретных контрагента

|

Обезличенные партнеры через организацию, осуществляющую всеобщий клиринг, - расчетную палату

|

Два конкретных контрагента

|

|

Размер контракта, срок исполнения, условия поставки

|

Устанавливаются по согласованию контрагентов

|

Стандартизированы биржей

|

Могут быть и договорными, и стандартизированными эмитентом

|

|

Кто несет ответственность за выполнение условий

|

Оба контрагента

|

Владелец контракта и расчетная палата биржи

|

Эмитент

|

|

Частота исполнения

|

Около 100%

|

Не более 5%

|

Зависит от конъюнктуры

|

|

Основной способ закрытия контракта

|

Поставка против платежа

|

Покупка контракта с противоположными обязательствами

|

продажа или отказ от прав, заложенных в ценной бумаге

|

|

Затраты при заключении контракта

|

Обычно отсутствуют

|

Биржевые сборы и го взноса, возвращаемого при закрытии контракта

|

Опционная премия

|

|

Размер риска у сторон сделки (при условии исполнения ими взятых обязательств)

|

У обеих сторон конъюнктурные риски

|

У покупателя (продавца): конъюнктурные риски плюс биржевые сборы плюс потери от вывода из оборота средств на гарантийные позиций; у расчетной палаты риски отсутствуют

|

У покупателя: опционная премия; у эмитента: конъюнктурный риск минус опционная премия .

|

|

Ликвидность

|

Обычно низкая ,

|

Высокая

|

Различная, часто высокая

|

|

Задача контрагентов форвардного договора — страхование от неблагоприятного изменения конъюнктуры или хеджирование (англ. «hedge»). Механизм хеджирования: например, импортеру через полгода потребуется 1 000 000 долл. Чтобы застраховать себя от неблагоприятного изменения курса, он заключает сегодня форвардный контракт на покупку валюты по текущему форвардному курсу и через полгода реализует контракт не зависимо от состояния рынка на момент реализации. Покупка форварда хеджирует от повышения стоимости актива контракта, а продажа — от понижения. Лицо, продавшее обязательство на поставку, открывает короткую позицию, а лицо, купившее контракт, — длинную позицию.

Механизм сделки на фьючерсном рынке - открывая позицию на бирже, участник торговли кроме биржевого сбора вносит гарантийный взнос, обычно он составляет 5-10% стоимости контракта.

Кроме этого участник фьючерсной торговли должен оплачивать вариационную маржу - разницу между стоимостью фьючерсного контракта по текущей котировке и стоимостью по котировке, по которой он учтен на бирже. Если контракт заключен в последний торговый день, то это цена контракта, если ранее — то котировка предшествующего торгового дня. Размер вариационной маржи определяется как произведение стоимости одного пункта контракта на изменение котировки и размер контракта (каждый контракт имеет размер— 1000 долл., 10 облигаций, 10 т металла и т.д.). При благоприятном изменении цены вариационная маржа зачисляется на счет владельца открытой позиции, при неблагоприятной — списывается.

Оплата вариационной маржи определяет достоинства и недостатки фьючерсных контрактов. С одной стороны, возникает плечо: с внесением залога в размере 5-10% стоимости актива (гарантийная маржа) дает возможность получать доходы от полной стоимости, что привлекает на фьючерсный рынок спекулянтов и повышает ликвидность рынка. С другой стороны, хеджеру для оплаты вариационной маржи, при изменении конъюнктуры приходится отвлекать из оборота средства, что удорожает для него стоимость хеджирования.

Если фьючерсный контракт доведен до поставки, биржа в регламентированные сроки оповещает участников торгов, кто из них кому и что будет поставлять.

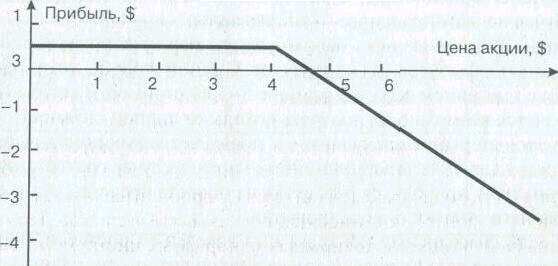

Приобретая опционный контракт, покупатель рассчитывает, что цена базисного актива контракта за время его действия изменится минимум до величины, зафиксированной в опционе, плюс уплаченная за опцион премия. Если прогноз не оправдался, опцион не будет реализован. Но при частичной реализации прогноза, если цена актива окажется между ценой по опциону и данной ценой плюс опционная премия, опцион будет реализован, убытки покупателя опциона от оплаты премии будут частично компенсированы выигрышем от курсовой разницы между ценой реализации опциона и текущей рыночной ценой базисного актива. Например: был куплен европейский опцион колл на акции АО «Мегионнефтегаз» с ценой реализации 4 долл. за акцию, срок реализации 1 августа и премией 0,5 долл. за акцию. Если цена акции в день реализации будет 4 долл. и менее, то покупатель опциона может считать 0,5 долл. премии своими убытками. Если цена будет в интервале от 4 до 4,5 долл., то опцион будет реализован, а убытки , сократятся до величины (Р—4,5 долл.), где Р— цена акции в долларах США. Когда цена превысит 4,5 долл. у покупателя появится прибыль

П рибыль

$

рибыль

$

4

0

2

1

0

1 2 3 4 5 6 Цена акции $

- 1

У продавца опциона - если цена менее 4 долл., он получает прибыль 0,5 долл., равную премии по нереализованному опциону, если цена будет от 4 долл. до 4,5 долл., опцион будет реализован, продавец получит прибыль от операции в размере (4,5 долл. — Р). Если цена превысит 4,5 долл., то убыток продавца от реализованного опциона можно определить по формуле (Р—4,5 долл.) (см. рис.).

Рис. Зависимость прибыли продавца опциона от цены акции

Стратегии, применяемые на фьючерсном рынке, можно разделить на две группы: с использованием базового товара контракта и стратегии, использующие только фьючерсы.

Стратегии первой группы имеют цель получение гарантированного дохода и страхование от неблагоприятного изменения конъюнктуры (хеджирование). Стратегии второго типа в основном спекулятивные.

Простейший вариант стратегии первого типа это классический случай хеджирования: например, фермер к октябрю будет иметь товар (урожай), который он бы хотел продать по цене не ниже, чем та, которая позволит расплатиться с кредиторами. Сегодняшняя конъюнктура рынка благоприятна его владельцу. Если бы он имел товар сегодня, то окупил бы затраты, более того, цены срочного рынка прогнозируют небольшой рост спроса. Но фермер не верит в перспективы рынка или не желает рисковать. Чтобы гарантировать прибыль, он сегодня может купить фьючерсный контракт на поставку всего своего урожая осенью по цене, которую рынок прогнозирует сегодня и ухудшение конъюнктуры рынка не приведет к потерям поскольку будет компенсировано выигрышем на фьючерсах.

Но у хеджирования есть недостатки, если урожай не соответствует стандарту контракта, то фермеру проще закрыть свою позицию на фьючерсах и продать урожай на товарном рынке. Кроме того, при росте цены на товар фермер не выигрывает - рост цены будет компенсирован убытками на фьючерсах. Операция по экономическому содержанию аналогична хеджированию валютных рисков с помощью форвардных контрактов.

Аналогично хеджируется не только продажа, но и покупка различных товаров, а с валютными фьючерсами — валютные риски при экспортно-импортных операциях.

Кроме страхования валютных рисков возможны и другие способы использования фьючерсов для снижения рисков при работе с различными финансовыми инструментами. Приведем пример использования фьючерсов при вложениях в бывший популярный вид ценных бумаг российского рынка — Государственные краткосрочные бескупонные облигации (ГКО). На современном рынке ГКО обращаются облигации более чем полутора десятков выпусков. Однако при всем разнообразии вариантов инвестирования часто возникает проблема следующего содержания: инвестор может вложить денежные средства лишь на небольшой период, но вложения в облигации с близким сроком до погашения низкодоходны, а с далеким — слишком рискованны. Так как текущие котировки фьючерсов на ГКО обычно достаточно сильно связаны с реальным рынком, то в описанной ситуации возможна покупка ГКО с большим сроком до погашения, чем срок вложений, и имеющими большую доходность, с одновременной продажей фьючерсного контракта на ГКО. Затраты по операции, безусловно, возрастают, но при значительной разнице в доходностях «коротких» и «длинных» ГКО прирост доходности с лихвой окупает дополнительные затраты.

К стратегиям второй группы относятся спрэды. «Спрэд» - разница в котировках однородных инструментов рынка, это различные фьючерсные контракты. Спрэдовая стратегия это одновременное открытие длинной и короткой позиции по фьючерсным контрактам с разными характеристиками. Преимущества стратегии заключаются в снижении рисков, поскольку изменение котировок фьючерсов, включаемых в спрэд, не совпадает по размеру, но совпадает по направлению. Так спрэд минимизирует риски, связанные с колебаниями уровня цен, за счет получения прибыли вследствие недооценки или переоценки одного из контрактов. Кроме того, на некоторых биржах, если сформирован спрэд с одним и тем же базовым активом, снижается размер гарантийной маржи.

Основные виды спрэдов — временной и межтоварный.

При временных спрэдах игроки используют факт, что контракты с большим сроком до погашения колеблются сильнее, чем с меньшим, Если спекулянт, формируя спрэд, ожидает роста котировок, то рассчитывает на увеличение спрэда, покупая контракт с дальним сроком до погашения и продает - с длинным (спрэд «быка»).

В противном случае открывается короткая позиция по контракту с дальним сроком и длинная - с ближним (спрэд «медведя»).

Сложный вариант временного спрэда называется спрэд «бабочка» - комбинация нескольких контрактов: спрэда «медведя» и спрэда «быка», у которых средние контракты одинаковы. В этом случае инвестор стремится получить прибыль на конъюнктурном рассогласовании спрэдов между разными контрактами. Например, на бирже, торгующей фьючерсными контрактами на доллар США, ситуация, при которой фьючерсные котировки прогнозируют одинаковый темп роста курса от месяца к месяцу (см. табл.), но в ходе торгов сложилась ситуация, когда контракт на май котировался по 25,50 рубля за доллар (R/S), на июнь — 26,00 R/$, на июль — 27,00 R/$. Прогноз темпа прироста курса с мая по июнь составляет 2%, а с июня по июль — 3,8%. Учитывая тенденцию, инвестор прогнозирует, что в ближайшее время спрэды между контрактами изменятся, но у него сомнение: или возрастет спрэд «май-июнь», или уменьшится спрэд «июнь-июль», что затрудняет применение спрэдов «быка» и «медведя», но делает удобным применение спрэда «бабочки». В этом случае инвестор открывает короткие позиции по контрактам на май и июль и две длинные — по контрактам на июнь. Возможные результаты от реализации такой стратегии отражены в табл. (все котировки и результаты в таблице указаны в рублях за доллар США, темпы роста — в % в месяц, результаты приведены в пересчете на один контракт, а не на все открытые). Спрэд «бабочка» дает возможность получить прибыль при выравнивании меж контрактных спрэдов, каким бы ни произошло это выравнивание. Причем выигрыш инвестора в любом случае примерно одинаков.

Классический межтоварный спрэд заключается в открытии короткой и длинной позиций с одинаковым сроком поставки на разные, но взаимосвязанные товары (пшеница — кукуруза, соя — соевое масло и т.д.). Котировки таких контрактов изменяются взаимосвязано, и для получения прибыли нужно продать переоцененный контракт и купить недооцененный. В России эти спрэды применяются редко.