Для регистрации создаваемой организации необходимо представить:

заявление о государственной регистрации с подтверждением соответствия учредительных документов требованиям законодательства, достоверности сведений, соблюдения порядка учреждения юридического лица, оплаты уставного (складочного) капитала, уставного (паевого) фонда. Подпись заявителя должна быть нотариально удостоверена.

решение о создании юридического лица;

учредительные документы (подлинники или нотариально удостоверенные копии);

документ об уплате государственной пошлины.

Не позднее одного рабочего дня с момента государственной регистрации (внесения в реестр) заявителю выдается подтверждающий этот факт документ (в настоящее время - свидетельство о регистрации).

9. Изготовление печати. Эскиз печати и штампа должен быть согласован исполнительным органом юридического лица, индивидуальным предпринимателем на бланке установленной формы. Бланк с согласованным эскизом печати (штампа) представляется в регистрирующий орган для утверждения. Для изготовления печати (штампа) по утвержденному эскизу регистрирующим органом выдается декларация.

10. Постановка на учет в налоговом органе. Постановка на учет в налоговом органе по месту нахождения организации с присвоением идентификационного номера налогоплательщика в порядке определеном ст. 84 Налогового кодекса РФ. Организациям и физическим лицам, зарегистрированным в качестве налогоплательщиков, выдается Свидетельство о постановке на учет в налоговом органе. Сведения о налогоплательщиках и присвоенных им идентификационных номерах включаются в единую автоматизированную информационную систему обработки данных налоговой службы, а в части, относящейся к учету налогоплательщиков - предприятий, - также в Государственный реестр предприятий, который ведется налоговыми органами.

11. Регистрация в органах статистики На те виды деятельности, которые Вы указали в заявлении на государственную регистрацию, необходимо получить коды статистики.

Для регистрации в органах статистики с присвоением кодов классификаторов (ОКПО, ОКОНХ и др.) и включением коммерческой организации в Единый государственный регистр предприятий и организаций (ЕГРПО), необходимо первоначально определить коды статистики по классификатору ОКВЭД. Факт постановки на учет заключается в присвоении организации в соответствии с общероссийскими классификаторами и учредительными документами определенных кодов идентификации следующих хозяйствующих субъектов:

ОКПО - Общероссийского классификатора предприятий и организаций;

ОКВЭД - Общероссийского классификатора видов экономической деятельности;

ОКОПФ - Общероссийского классификатора организационно-правовых форм.

Регистрационное письмо с кодами статистики будет необходимо для осуществления уставной деятельности предприятия. Коды статистики также потребуются в банке при открытии расчетного счета; в органах, выдающих лицензии, при необходимости лицензирования отдельных видов деятельности; в органах сертификации при получении сертификатов на продукцию; будущим партнерам при совершении сделок; для участия в тендерах; при постановке на учет во внебюджетных фондах; при формировании платежных поручений при оплате налогов и сборов и т. д. - это не полный список. На основании заявления и копий предоставленных регистрационных документов, государственный орган статистики выдает свидетельство о кодах статистики.

Перечень Документов, предоставляемый юридическим лицом/Индивидуальным предпринимателем (для первичного присвоения кодов):

-Копия Свидетельства о государственной регистрации (ОГРН).

-Копия Свидетельства о постановке на налоговый учет с присвоением ИНН.

-Копия Выписки из ЕГРЮЛ (которая должна содержать в себе выбранные Вами заранее и указанные в заявлении на государственную регистрацию коды статистики).

-Протокол учредительного собрания (Решение Учредителя) об избрании руководителя компании

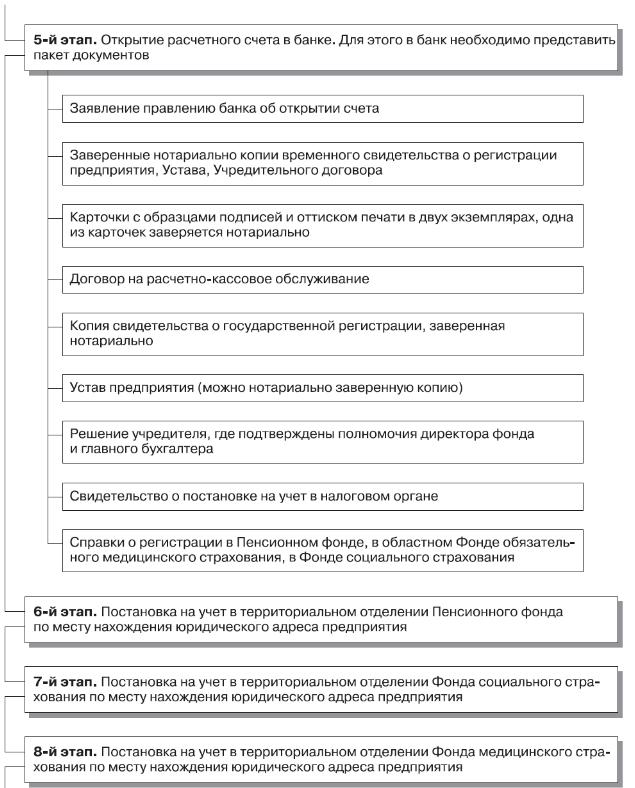

12. Открытие расчетного счета в банке с внесением на него установленной части капитала (фонда). В случае если вклады в уставный капитал вносятся не денежными средствами, а имуществом (оборудование, сырье, оргтехника и т.п.), необходимо подтвердить передачу на баланс коммерческой организации указанного имущества справкой за подписью руководителя и главного бухгалтера. После постановки на учет в налоговый орган по месту регистрации и получения соответствующего документа, предприятие на основании заявления и документов о регистрации может открывать счета в любом банке:

а) расчетный текущий счет по основной деятельности в любом банке. Открывается при представлении подлинника справки налогового органа о постановке на учет;

б) валютные счета (по мере необходимости) По каждой валюте могут быть открыты в одном или нескольких банках. Открывается только по представлении подлинника справки налогового органа о намерении открыть в банке соответствующий счет;

в) ссудные депозитные счета (по мере необходимости) - при предъявлении справки налогового органа, удостоверяющей факт уведомления налогового органа о намерении открыть в банке соответствующий счет;

г) бюджетные счета (по мере необходимости) открываются в соответствии с действующим законодательством и нормативными актами РФ;

д) корреспондентские счета в РКЦ ЦБ РФ и дополнительные корреспондентские счета для банков и иных кредитных учреждений. Открываются только при представлении подлинника справки налогового органа о постановке на учет.

13. Постановка на учет в государственных внебюджетных социальных фондах: пенсионном, занятости населения, государственного социального страхования, медицинского страхования. Регистрация предприятия не ограничивается постановкой на налоговый учет - регистрирующий орган автоматически ставит Вас на учет во внебюджетных фондах. Наличие документов, подтверждающих постановку на учет - залог своевременного открытия расчетного счета, а также грамотного ведения бухгалтерского и налогового учета. Постановка на учет во внебюджетных фондах является обязательной процедурой, в соответствии с действующим законодательством РФ. Учет (присвоение регистрационного номера) во внебюджетных фондах осуществляется автоматически при регистрации организации (создании), на основании, передаваемых регистрирующим органом, сведений из Единого государственного реестра юридических лиц (ЕГРЮЛ) организация ставится на учет во внебюджетных фондах. Уведомления о регистрации в государственные внебюджетные фонды направляются регистрирующей налоговой инспекцией.

Пенсионный фонд (ПФР) – один из социальных институтов России, осуществляет пенсионное обеспечение граждан РФ. Процедура регистрации в органах ПФР определена «Порядком уплаты страховых взносов работодателями и гражданами в пенсионный фонд РФ» (утвержден Постановлением Верховного Совета РФ от 27 декабря 1991 г. № 2122-1 «Вопросы Пенсионного фонда РФ» в ред. от 2 января 2000 г.) и «Инструкцией о порядке уплаты страховых взносов работодателями и гражданами в Пенсионный фонд РФ, утвержденной Постановлением Правления Пенсионного фонда РФ от 11 ноября 1994 г. № 258. Документом подтверждающим постановку на учет является «Извещение страхователю», выдаваемое территориальными органами ПФР.

Фонд социального страхования (ФСС) – специализированное финансово-кредитное учреждение при правительстве, управляет средствами государственного страхования России. Порядок регистрации в Фонде социального страхования РФ определяется «Инструкцией о порядке начисления, уплаты страховых взносов, расходования и учета средств государственного социального страхования», утвержденной совместным постановлением ФСС РФ, Минтруда РФ, Минфина РФ и ГНС РФ от 2 октября 1996 г. Факт регистрации подтверждается выдачей исполнительным органом Фонда извещения о регистрации.

Фонд обязательного медицинского страхования (ФОМС) осуществляет реализацию государственной политики в области медицинского страхования как составной части социального страхования. Порядок регистрации граждан в качестве плательщиков страховых взносов в Фонд обязательного медицинского страхования установлен Постановлением Правительства РФ от 11 октября 1993 г. № 1018 «О мерах по выполнению Закона РФ «О внесении изменений и дополнений в Закон РСФСР «О медицинском страховании граждан в РСФСР». Обязанность постановки на учет и уплаты страховых взносов в ФОМС не ставится в зависимость от факта пользования медицинскими услугами, предусмотренными системой обязательного медицинского страхования в РФ. Для регистрации в ФОМС предприниматели заполняют карту постановки на учет в территориальном фонде обязательного медицинского страхования. Документы при этом требуются такие же, как и при постановке на учет в Пенсионный фонд. Плательщику страховых взносов присваивается регистрационный номер и вручается письменное извещение о постановке на учет

Постановка на учет в органах внебюджетных социальных фондов осуществляется в порядке, аналогичном порядку регистрации в качестве налогоплательщика в налогом органе (п. 11 ст. 84 НК РФ).

14. Лицензирование деятельности предприятий. В Постановлении Правительства РФ "О лицензировании отдельных видов деятельности" от 24.12.94 № 1418 утвержден перечень видов деятельности, на осуществление которых требуется лицензия, и органов, уполномоченных на ведение лицензионной деятельности. Постановлением Правительства РФ установлено, что бланки лицензий имеют степень защиты на уровне ценной бумаги на предъявителя, являются документами строгой отчетности, имеют учетную серию и номер. Рассмотрение заявления о выдаче лицензии и выдача лицензии осуществляются на плановой основе. По отдельным видам деятельности действует особый порядок лицензирования, который установлен законодательными актами РФ и указами Президента РФ. В Порядке ведения лицензионной деятельности указывается, что в РФ отдельные виды деятельности осуществляются предприятиями, организациями и учреждениями независимо от организационно-правовой формы, а также физическими лицами, занимающимися предпринимательской деятельностью без образования юридического лица, на основании лицензии - специального разрешения органов, уполномоченных на ведение лицензирования. В Приложении 1 установлен перечень видов деятельности, на осуществление которых требуется лицензия, и органов, уполномоченных на ведение лицензирования.

Для получения лицензии заявитель должен предъявить в органы, уполномоченные на ведение лицензионной деятельности:

а) заявление о выдаче лицензии с указанием: для юридических лиц - наименования и организационно-правовой формы, юридического адреса, номера расчетного счета и соответствующего банка; вида деятельности; срока лицензии;

б) копию учредительных документов, и если они не заверены нотариусом, - с предъявлением оригиналов;

в) копию свидетельства о государственной регистрации предприятия;

г) документ, подтверждающий оплату рассматриваемого заявления.

Срок действия лицензии устанавливается в зависимости от специфики вида деятельности, но не менее 3 лет.

Задание 1. Принять предпринимательское решение о выборе основных видов деятельности (1-2) и определить коды ОКВЭД

Задание 2. Подготовить документы, необходимые для создания юридического лица

(ООО, ОАО, ЗАО и др.) в соответствии с бизнес-идеей и предпринимательским решением:

Решение о создании юридического лица или Протокол общего собрания участников (полное и сокращенное наименование на русском и иностранном языке; сведения о размере и форме уставного капитала (денежные средства, имущество, нематериальные права); место нахождения и юридический адрес; состав учредителей с распределением между ними доли (акций); порядок оплаты долей участниками; решение о назначении исполнительного органа, лицо осуществляющее государственную регистрацию)

2)Устав предпринимательской единицы или учредительный договор (для товариществ).

Заявление о государственной регистрации юридического лица (форма № Р11001).

Сведения об участниках - физических лицах

Сведения о заявителе

Эскиз печати и штампа (содержание печати и штампа)

Задание 3. Ознакомиться с типовыми и подготовить формы следующих документов:

Свидетельство о государственной регистрации юридического лица.

Свидетельство о постановке на учет российской организации в налоговом органе по месту нахождения на территории РФ.

Выписка из Единого государственного реестра юридических лиц.

Учебно-методические источники:

1. Арустамов Э.А. Организация предпринимательской деятельности: Учебное пособие. – М.: Издательско-торговая корпорация «Дашков и К», 2009.

2. Авдеев С.В. Основы бизнеса. – М.: Юрайт-Издат, 2010.

3. Бусыгин А.В. Предпринимательство. Учебник в 2 кн. / Кн.1., Кн.2. – М.: Интерпракс, 2009.

4. Горфинкель В.Я. Предпринимательство. Учебник – М.: ЮНИТИ - ДАНА, 2009.

5. Ершова И.В. Предпринимательское право: Учебник.- М.: ИД Юриспруденция, 2009.

6. Перечень видов деятельности, на осуществление которых требуются лицензии (статья 17 в действующей ред. Федерального закона №128).