44. Забезпечення виконання зобов’язання за кредитним договором.

Важливе значення для забезпечення кредиту мають передбачені законодавством або договором види його забезпечення: порука, гарантія, неустойка (штраф, пеня), застава.

Види забезпечення кредиту (способи забезпечення виконання кредитних зобов'язань) — це спеціальні засоби, що не мають загального значення і призначаються за домовленістю сторін або за вказівкою закону. Самостійне існування способів забезпечення виконання зобов'язань неможливе. Якщо недійсне саме кредитне зобов'язання, то недійсним є і спосіб його забезпечення.

Виконання зобов'язань із повернення кредиту і сплаті відсотків за його використання може бути забезпечене порукою або гарантією.

Це додаткові зобов'язання, оформлені договорами між кредитором за кредитним зобов'язанням (банком) і поручителем (гарантом) для забезпечення виконання кредитного (основного) зобов'язання.

Основною відмінністю гарантії від поруки є те, що при поруці, за загальним правилом, настає солідарна відповідальність поручителя і боржника, а при гарантії — субсидіарна (додаткова), що застосовується лише у разі непогашення заборгованості за рахунок коштів самого боржника.

Для забезпечення кредитних зобов'язань можуть використовуватися інші способи, наприклад, неустойка (штраф, пеня).

Неустойкою (штрафом, пенею) відповідно до ст. 549 Цивільного кодексу України є грошова сума або інше майно, які боржник зобов'язаний передати кредиторові у разі порушення боржником зобов'язання.

Штрафом є неустойка, що обчислюється у відсотках від суми невиконаного або неналежно виконаного зобов'язання.

Пенею є неустойка, що обчислюється у відсотках від суми несвоєчасно виконаного грошового зобов'язання за кожен день прострочення виконання.

Використання застави як способу забезпечення виконання зобов'язання докладно регламентовано Цивільним кодексом України, Законом України “Про заставу” та підлягає конкретизації в договорі застави.

Застава нерухомого майна є відмітною рисою одного з кредитів — іпотечного кредиту, передбаченого Положенням Національного банку України “Про кредитування”.Кредитний ризик може забезпечуватися страхуванням. Воно ґрунтується на договорі страхування ризику непогашення кредиту.

Об'єктом страхування є відповідальність страхувальника (позичальника) перед банком за своєчасне і повне погашення кредиту і відсотків за його використання протягом строку, передбаченого договором страхування.

Можливо одночасне застосування всіх або кількох видів забезпечення кредиту (способів забезпечення виконання кредитних зобов'язань) і кредитного ризику — вибір одного з них або їхнього сполучення є прерогативою сторін кредитних правовідносин.

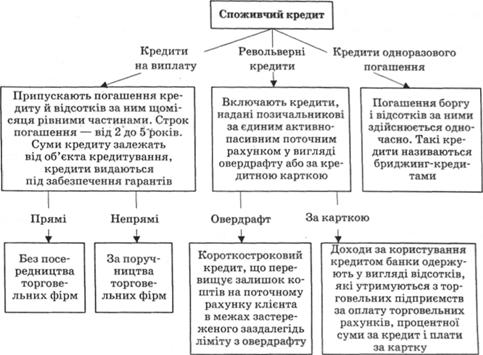

45. Споживчий кредит.

Споживчий кредит – це передусім вартісна економічна категорія, обов'язковий елемент товарно-грошових відносин та економічного розвитку. Завдяки кредиту скорочується час на задоволення господарських і особистих потреб. Крім того, взявши кредит, фізичні особи можуть розпорядитися ним по-різному.

Особливістю кредиту є те, що основною гарантією його надання є сталі постійні грошові доходи фізичної особи – позичальника. Споживчий кредит належить до дорогих кредитів, що означає високу процентну ставку – 15–30 %. Головною причиною цього є високий ризик неповернення кредиту. До споживчих кредитів належить надзвичайно широкий набір видів позик. Загалом виокремлюють товарні і грошові споживчі кредити.

Класифікація споживчих кредитів: