Может ли 90% рисковый капитал быть больше 95% рискового капитала? Могут ли они быть равны?

Тут возможны два случая: если вы знаете то, что было написано на предыдущей странице, или если не знаете.

Первый случай:

Поскольку

рисковый капитал характеризуется не

только доверительным интервалом (90 и

95 процентов), но также полной стоимостью

актива и горизонтом планирования, то

разумно предположить, что ситуация,

подвергающаяся в вопросе сомнению,

вполне может быть реальной: если актив,

для которого рассчитан

сам по себе стоит больше, чем второй,

либо VaR

для него рассчитан на большем горизонте

планирования (а более длинный срок

оперирования активом, естественно,

ведет к повышению степени риска, и

показателя VaR

вместе с ней), то и девяностопроцентный

рисковый капитал для него может превысить

девяностопятипроцентный для второго

актива.

сам по себе стоит больше, чем второй,

либо VaR

для него рассчитан на большем горизонте

планирования (а более длинный срок

оперирования активом, естественно,

ведет к повышению степени риска, и

показателя VaR

вместе с ней), то и девяностопроцентный

рисковый капитал для него может превысить

девяностопятипроцентный для второго

актива.

Второй случай:

Исходим из предположения, хотя оно и не уточнено в вопросе, что рассматриваются два значения VaR для одного актива и на одном горизонте планирования. В таком случае, показатель однозначно характеризуется доверительным интервалом – чем он выше, тем выше будет VaR, и наоборот, чем ниже доверительный интервал – тем меньшим капиталом мы рискуем. Таким образом, 90%-ый рисковый капитал не может быть больше 95%-ого.

Что же до второго вопроса – на него ответ положительный в любом случае.

Понятно, что если мы допускаем вероятность различных стоимостей активов и различных же горизонтов планирования, то их показатели VaR могу соотноситься друг с другом как угодно: 90%-ый показатель одного из них может быть как больше, так и меньше, и равен 95%-ому показателю другого.

Если же мы исходим из предположения об одинаковости стоимостей активов и горизонтов планирования, то возможна, к примеру, следующая гипотетическая ситуация: мы рассчитали, что управляя нашим активом, мы можем с вероятностью 80% понести до $100 убытка, с вероятностью 19% - до $200, и с вероятностью 1% - свыше $200. В таком случае, убытки будут находиться между $100 и $200 на доверительном интервале как в 90%, так и в 95%, и рисковый капитал для обеих вероятностей будет составлять $200.

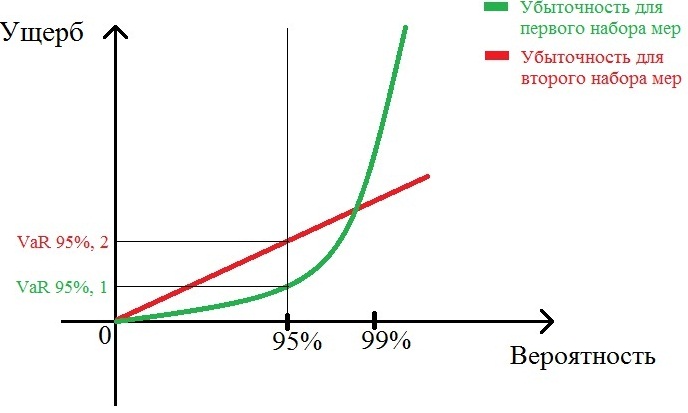

Риск-менеджер выбирает между двумя бла-бла-бла, см. Фотографию вопросов в группе.

1. Да, может. Риск-менеджер в своем представлении о степени риска руководствовался показателем VaR, или схожим с ним. Любой показатель, демонстрирующий рисковый капитал, является математической моделью, которые, как известно, не отображают реальность на 100% адекватно. А это значит, что ошибка в расчете показателя, недоучет каких-либо факторов при расчете, или несовершенство самого принципа расчета, могло привести к переоценке эффективности первого набора мер, и после столкновения с суровыми реалиями рынка выяснится, что он на практике менее эффективен, чем второй, что приведет к бóльшим ущербам.

2. Опять-таки, может. Как можно было заметить из моего трактата, VaR отражает лишь определенное пороговое значение, которое может, или не может быть превышено с определенной вероятностью. Однако, он никак не описывает максимальный размер ущерба, который будет достигнут в случае превышения этого порога. Таким образом, если, допустим, убыточность актива после принятия первого набора мер, принимает вид экспоненты – до порога VaR принимает низкие значения, а после него резко возрастает, а после второго – вид линейной зависимости (или как там это называется), и принимает до порога значения выше, чем предыдущая, а после него – начинает от нее отставать, то максимальный ущерб от первого набора мер может быть выше, чем таковой от второго: