2.4 Анализ оборотного капитала ооо «ск «Исеть»

Более детально остановимся на анализе оборотного капитала предприятия, так как именно этот раздел является ключевым в его деятельности.

Между источниками формирования капитала и видами имущества предприятия существует взаимосвязь, которая представлена на схеме 1.

Внеоборотные активы |

Долгосрочные заемные средства. Собственный основной капитал |

|

Оборотные активы |

Постоянная часть |

Собственный оборотный капитал |

Переменная часть |

Краткосрочные заемные средства |

|

Схема 1 - Схема взаимосвязи активов и пассивов баланса

На основе взаимосвязи активов и пассивов производят оценку финансовой устойчивости предприятия. Для этого используют понятие собственного оборотного капитала.

Собственный оборотный капитал – это часть собственного капитала, которая используется для формирования оборотных средств. Так как достаточность оборотных средств является основным условием непрерывного производства и реализации продукции, то достаточность собственного оборотного капитала считается одной из основных характеристик, определяющей финансовую устойчивость предприятия.

Таблица 18 – Определение собственного оборотного капитала

|

2010 год |

2011 год |

Изменение |

Собственный оборотный капитал |

1 741 |

-3 799 |

-5 540 |

Коэффициент обеспеченности СОК (› 0,1) |

0,034 |

не рассчитывается, т.к. СОК отрицательный |

-0,034 |

Так как за 2010 год коэффициент обеспеченности ниже нормы, это говорит о том, что деятельность предприятия основывается на формировании оборотных средств из заемных источников. В этом случае необходимо пересмотреть политику фирмы, поскольку показатель говорит о финансовой неустойчивости организации. А в 2011 году собственный оборотный капитал и вовсе отрицательный, что говорит о том, предприятие не обладает собственным капиталом, достаточным для формирования оборотных средств, и использует для формирования оборотных средств исключительно заемные источники. Предприятие не обладает достаточной финансовой устойчивостью.

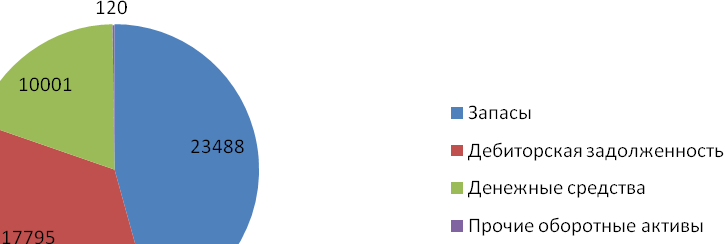

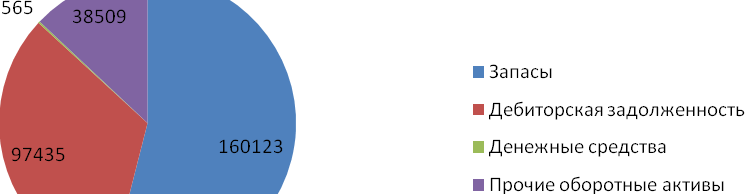

Анализ оценки эффективности использования оборотного капитала начинается с общей оценки динамики состава и структуры оборотных средств хозяйствующего субъекта, изменения их на конец года по сравнению с началом года по данным баланса. В этой ситуации используются приемы структурно – динамического анализа. Динамика состава и структуры оборотного капитала ООО «СК «Исеть» за 2011 г. представлена в таблице 19 и на рисунке 2 и 3.

Таблица 19 – Динамика состава и структуры оборотного капитала, тыс. руб.

Показатели |

2010 год |

2011 год |

Отклоне-ние |

Темп роста |

Темп прироста |

Уд.вес в 2010 году (%) |

Уд.вес в 2011 году (%) |

Запасы |

23488 |

160123 |

136635 |

681,72 |

581,72 |

45,69 |

53,98 |

Дебиторская задолженность |

17795 |

97435 |

79640 |

547,54 |

447,54 |

34,62 |

32,85 |

Денежные средства |

10001 |

565 |

-9436 |

5,65 |

-94,35 |

19,46 |

0,19 |

Прочие оборотные активы |

120 |

38509 |

38389 |

32090,83 |

31990,83 |

0,23 |

12,98 |

Итого оборотных активов |

51404 |

296632 |

245228 |

577,06 |

477,06 |

100 |

100 |

Рациональной является такая структура оборотных средств, когда наибольшая их часть вложена в товарно-материальные ценности, а наименьшая в денежные средства и дебиторскую задолженность. Анализируя второй раздел актива баланса видно, что общая величина оборотных средств организации на конец года увеличилась на 245 228 тыс. руб. В большей части это произошло из-за увеличения запасов на 136 635 тыс.руб. или 581,72 %. Как в 2010 году, так и в 2011 году они занимают большую часть оборотных активов предприятия. Так же произошел рост дебиторской задолженности на 79 640 тыс. руб. или 447,54 % и в 2011 году составляют 97 435 тыс. руб. При этом произошло уменьшение величины денежных средств на 9 436 тыс. руб. и в 2011 году они составили 565 тыс. руб.

Рисунок 2 – Структура оборотного капитала в 2010 году

Рисунок 3 - Структура оборотного капитала в 2011 году

Обобщающим показателем оценки эффективности использования ресурсов предприятия является показатель капиталоотдачи (ресурсоотдачи), который рассчитывается как отношение выручки от реализации к средней величине капитала за рассматриваемый период. В качестве показателей эффективности использования ресурсов по видам рассматриваются также показатели фондоотдачи, производительности труда, оборачиваемости оборотных средств.