67. Учёт факторов времени в экономических расчётах (дисконтирование)

Сущность фактора времени заключается в том, что инвестор, вложив свои средства в какое-нибудь мероприятие, через несколько лет получит большую сумму. Отняв от этой суммы первоначальные вложения, получим прибыль от вложений. Сегодняшний рубль дороже завтрашнего.

Фактор времени выражается через процедуру-дисконтирование

Дисконтирование – процесс определения стоимости денег в будущем по отношению к текущему периоду. Деньги с течением времени неизбежно обесцениваются. Для того, чтобы понять ценность будущих доходов или накоплений применяют дисконтирование.

Обратный процесс называется компаундированием или наращением. Обратно дисконтированию, компаундирование – определение стоимости имеющихся денежных средств в будущем.

Ставка дисконтирования. Ставкой дисконтирования называют процентную ставку, необходимую для перерасчета стоимости денег или величины денежных потоков в будущем по отношению к настоящему времени. Ставка дисконтирования определяется для временного периода (год, декада и т.д.) Иными словами, в качестве примера дисконтирования можно привести следующий: что можно купить сейчас, в 2011 году, на один рубль, заработанный в 2012 году, если ставка дисконтирования равна 15%. Ответ на данный вопрос даст формула расчета дисконтирования денежных потоков, использующая ставку дисконтирования (коэффициент дисконтирования).

Формула дисконтирования. Для расчета приведенной стоимости (Net present value) необходимо сначала ввести понятие коэффициента дисконтирования, который включает темпы инфляции, риск, ставка рефинансирования.Коэффициент дисконтирования рассчитывается как величина, обратная n-й степени суммы ставки дисконтирования i и единицы (вместо n может быть t - количество периодов дисконтирования).

![]()

Дисконтирование для конкретного периода:

Приток DП(t)= П(t)/к

Отток DО(t)= О(t)/к

ЧДД определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

т т

ЧДД= Σ DП(t)- Σ DО(t), где Т- горизонт расчетов(число прогнозов), t-шаг расчета(мес,кВ)

t=00 t=00

Если ЧДД положительный, то проект эффективен, чем больше ЧДД,тем эффективней проект

Постоянные и переменные затраты: сущность, классификация и характеристика.

Переменные издержки

—

это издержки, которые зависят от объема

продукции фирмы. Они представляют собой

издержки переменных факторов производства

фирмы.

—

это издержки, которые зависят от объема

продукции фирмы. Они представляют собой

издержки переменных факторов производства

фирмы.

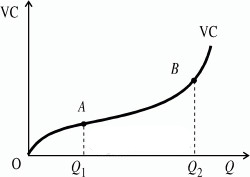

Классификация переменных затрат

По характеру зависимости от объёма выпуска:

пропорциональные

дегрессивные

прогрессивные

По статистическому принципу:

общие (total variable cost, TVC)

средние (average variable cost, AVC). AVC = VC / Q; AVC = AC — AFC

По способу отнесения на себестоимость продукции:

прямые

косвенные

По отношению к производственному процессу:

производственные

непроизводственные

Примеры переменных затрат

В соответствии с международными стандартами финансовой отчётности существует две группы производственных переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты. Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий. Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Примерами переменных прямых затрат являются:

Затраты на сырьё и основные материалы;

Затраты на энергию, топливо;

Заработная плата рабочих, осуществляющих производство продукции, с начислениями на неё;

Затраты на комплектующие материалы.

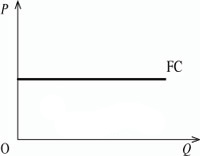

Постоянные издержки

![]() —

это издержки, не зависящие в краткосрочном

периоде от того, сколько фирма производит

продукции. Они представляют собой

издержки ее постоянных факторов

производства.

—

это издержки, не зависящие в краткосрочном

периоде от того, сколько фирма производит

продукции. Они представляют собой

издержки ее постоянных факторов

производства.

Постоя́нные затра́ты (англ. fixed cost[1]) — элемент модели точки безубыточности, представляющий собой затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты. Увеличение объёмов производства приводит к уменьшению постоянных расходов, приходящихся на единицу продукции, что повышает прибыль с единицы продукции за счёт положительного эффекта масштаба.

На практике используется понятие условно-постоянные затраты, так как, хотя данный вид расходов присутствует даже во время простоя предприятия, их величина может быть изменена в зависимости от величины выбранного периода времени.

Данный тип затрат во многом пересекается с накладными, или косвенными затратами, сопутствующими основному производству, но не связанными с ним напрямую.