Http://www.Misbfm.Ru/article/vliyanie-stoimostnoy-ocenki-biznesa-na-formirovanie-finansovoy-otchetnosti-korporacii Показатели эффективности деятельности корпорации

Федорович Т.В. канд. экон. наук, доцент кафедры бухгалтерского учета и аудита СГУПС

Одно из условий дальнейшей интеграции российских корпоративных структур в мировую экономику -унификация порядка составления финансовой отчетности на основе международных стандартов и обеспечение ее транспарентности. Это связано прежде всего с ростом капитализации отечественных корпораций, публичным размещением акций на международных фондовых биржах и привлечением иностранных инвесторов. Задача обеспечения полезной и достоверной финансовой информацией широкого круга участников корпоративных отношений для принятия обоснованных управленческих решений требует дальнейшего совершенствования методики составления финансовой отчетности и расширения ее формата.

Важнейшей характеристикой устойчивой прибыльной деятельности и перспектив существования корпорации является оценка ее стоимости в динамике. Целевая установка современной концепции управления стоимостью корпорации направлена на обеспечение роста ее рыночной стоимости через повышение курсовой стоимости акций. Система показателей, которые используются при этом как оценочные, постоянно совершенствуется.

Существует достаточно много способов определения стоимости бизнеса в целях управления. Рассмотрим два подхода к определению стоимости корпорации с позиций участников корпоративных отношений - пользователей финансовой отчетности. 1. Оценка на основе бухгалтерского баланса (с позиции собственника).

В самом общем случае стоимость компании отождествляют либо со стоимостью ее активов (в сумме или чистых), либо с величиной собственного капитала. Здесь возможны два варианта действий:

- использование в качестве информационной базы баланса, составленного на отчетную дату;

- использование баланса, составленного в рыночных оценках.

В первом случае баланс составляется в так называемых исторических оценках (учетных или отчетных) и его разделы, как и валюта, не дают обоснованной величины рыночной стоимости компании. Реальная (рыночная) стоимость компании отличается от балансовой, в частности, за счет несоответствия балансовой оценки внеоборотных активов их рыночной стоимости (к примеру, из-за значительных сроков полезного использования).

Рыночные оценки (второй вариант) используют: -при составлении ликвидационного баланса, в основу которого положены цены возможной ликвидации активов, базирующиеся на рыночных ценах. Однако данные ликвидационных балансов, составленных в условиях фиктивной ликвидации бухгалтерами компании или профессиональными оценщиками, имеют высокий уровень субъективности;

-при составлении балансов, используемых при приобретении (покупке) или слиянии компаний и выходе на организованный рынок капитала. Здесь уместно применение справедливой стоимости, то есть оценка выполняется с позиции будущего –

доходов, ожидаемых к получению.

В оценочной деятельности известны три подхода к оценке стоимости компании на базе рыночных цен: сравнительный, затратный (имущественный) и доходный [напр.: 1, с. 23].

Рыночная стоимость в первом случае соответствует равновесной цене (при рассмотрении сделок по фактической продаже компаний, аналогичных оцениваемой), установленной заинтересованными сторонами при купле-продаже компании, в результате которой происходит смена ее собственника.

Основу затратного, или имущественного, подхода составляет оценка текущей рыночной стоимости воспроизводства активов (имущества) компании. Как правило, значения стоимости компании в рыночных и балансовых оценках существенно разнятся. Если рыночная оценка активов превосходит балансовую (уменьшает ее), то разность трактуют как условную прибыль (убыток), которая увеличивает (уменьшает) собственный капитал (отражается в статьях пассива баланса).

Доходный подход базируется на оценке дисконтированных доходов, ожидаемых к получению в будущем. При его реализации текущая рыночная стоимость компании корректируется на величину будущего прироста активов за счет экономической оценки вероятностной величины притока денежных средств. К примеру, это сумма дисконтированных денежных потоков за время полезного использования активной части основных средств корпорации.

2.Оценка стоимости корпорации на основе рыночных характеристик корпоративного бизнеса (с позиции потенциальных инвесторов и кредиторов).

В качестве таких характеристик могут быть использованы:

- экономическая добавленная стоимость;

- рыночная добавленная стоимость;

- рыночная капитализация;

- собственный гудвилл.

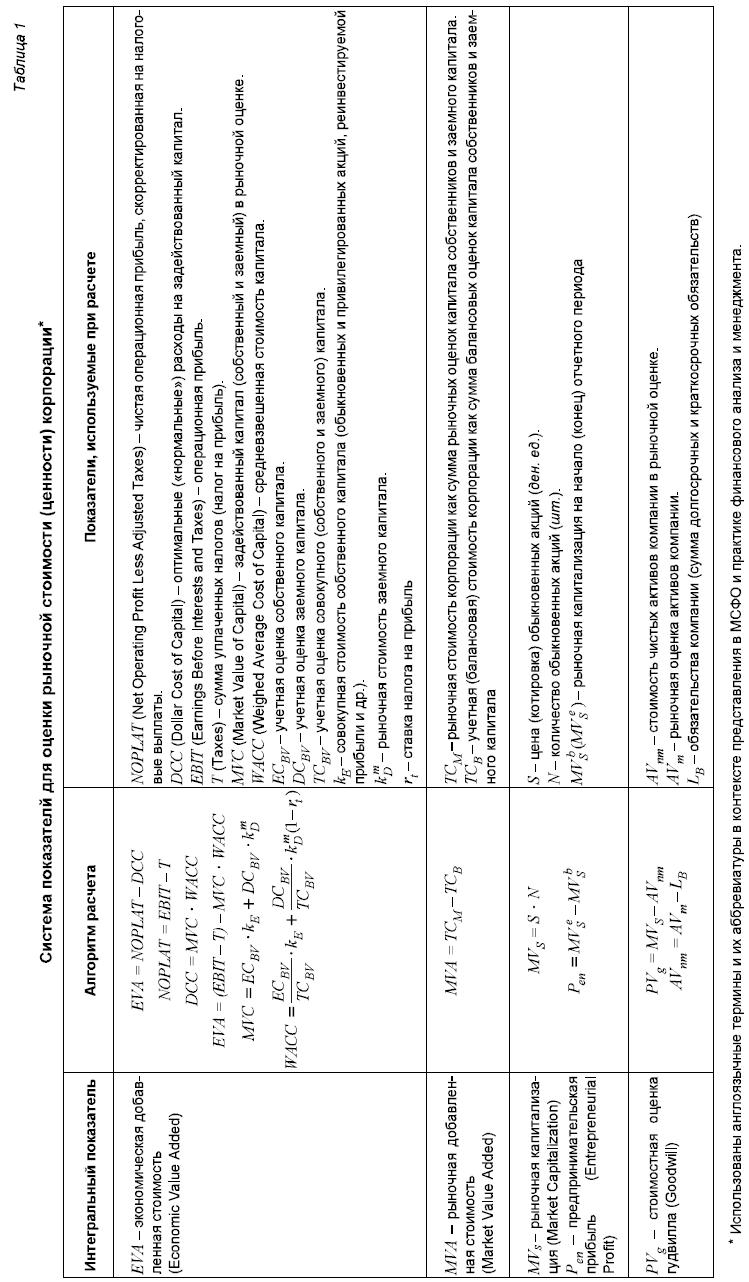

Эффективное функционирование корпоративного образования как организационно-экономической системы обусловлено четким и своевременным выполнением функций производственного, экономического и финансового характера. Критерий эффективности функционирования корпорации - это постоянство тенденций экономического роста на основе увеличения экономической добавленной стоимости, рыночной добавленной стоимости, рыночной стоимости акционерного капитала и позитивных ожиданий рынка в отношении перспектив корпорации. В данной связи нами предложена система показателей, рекомендуемых для включения в консолидированную финансовую отчетность, в частности, в отчет о стоимости корпорации (табл. 1).

Современный механизм управления сложными организационными системами базируется на концепции управления стоимостью (ценностью) корпорации (Value Based Management, VBM), в основу которой положен критерий экономической добавленной стоимости (EVA). Главной целью управления в рамках этой концепции является обеспечение роста рыночной стоимости корпорации через повышение котировочной стоимости акций.

Концепция VBM была разработана и предложена Б. Стюартом в 1991 г. как один из подходов к управлению инвестициями. Согласно этой концепции стратегической основой компании является капитал, за мобилизацию и использование которого компания как субъект рыночных отношений должна платить. Платность источников финансирования выражается категорией средневзвешенной стоимости капитала. При наличии рынков капитала можно говорить о некой средней рыночной отдаче на инвестируемый капитал. Имея информацию о величине задействованного капитала конкретной компании и средней рыночной норме отдачи капитала, можно рассчитать для нее условную оптимальную («нормальную») прибыль. Разницу между фактической прибылью и расчетной величиной оптимальной прибыли считают показателем эффективности деятельности компании в рыночных условиях [3].

При расчете EVA согласовываются фактический доход инвесторов (чистая операционная прибыль) как отдача на вложенный ими капитал и их теоретический доход, рассчитанный исходя из стоимости капитала, сложившейся на рынке. Экономическая сущность данного показателя заключается в том, что акционерный капитал должен приносить как минимум тот же доход, что и инвестиции с таким же риском на рынке корпоративных ценных бумаг.

Показатель EVA может быть введен в консолидированную финансовую отчетность (отчет о стоимости компании) для характеристики эффективности деятельности высших менеджеров, поскольку отражает их вклад в достижение положительного финансового результата. В процессе управления деятельностью корпорации они не только обеспечили среднюю рыночную доходность на вложенный собственниками, кредиторами и инвесторами капитал, но и внесли свой вклад в виде экономической добавленной стоимости в приращение доходов перечисленных групп участников корпоративных отношений. Следующий показатель рыночно ориентированной финансовой отчетности - рыночная добавленная стоимость {MVA), под которой понимают результат сравнения (разницу) рыночной стоимости корпорации с вложенным в нее капиталом. При определении этого показателя все необходимые данные принимаются на дату расчета. Определить совокупную стоимость собственного капитала (kE)можно с помощью модели САРМ (Capital Asset Pricing Model), используемой при ценообразовании на рынке финансовых активов и описывающей зависимость между показателями доходности и риска индивидуального финансового актива и рынка в целом. Рыночная стоимость заемного капитала (kmD)определяется средней рыночной процентной ставкой по долговым обязательствам определенного класса риска.

Показатель MVA в определенной мере дополняет рыночные характеристики корпорации, основанные на показателе экономической добавленной стоимости. На основе EVA возможно оценить успешность деятельности корпорации с позиций прошлого и настоящего; MVA дает такую оценку с позиции будущего, поскольку при расчете данного показателя используются рыночные оценки собственного и заемного капитала, которые в условиях эффективного рынка устанавливаются на основе оценки ожидаемых будущих доходов (что немаловажно при стратегическом учете).

Наряду с рассмотренными в отчет о стоимости корпорации, на наш взгляд, следует включить показатель рыночной капитализации компании на начало и конец отчетного периода и чистую (предпринимательскую) прибыль, рассчитываемую как приращение капитализации за отчетный период.

Оценка стоимости корпорации, котирующей свои акции на бирже, формируется рынком и проявляется в текущей рыночной цене ее акций. То есть в реальном времени (на определенную дату) становится известной и общедоступной действительная рыночная стоимость компании. В этом случае рыночная капитализация является оценкой экономической ценности акций компании, допущенных к официальной торговле на фондовой бирже (включенных в котировальные листы). Таким образом, понятия «рыночная стоимость листинговой компании» и «рыночная капитализация» синонимичны [2, с. 849].

Основное назначение показателя капитализации в отчетности- отражение оценки успешности компании с позиций участников рынка капитала - фактических и потенциальных инвесторов: собственников, кредиторов. Экономическая сущность производного показателя - прибыли предпринимательской - заключается в следующем: прибыль равна приращению капитала собственников за отчетный период (за исключением операций по преднамеренному его изменению - приросту в виде дополнительной эмиссии акций или изъятию части капитала на выплату дивидендов и др.), проявившемуся в увеличении чистых активов компании. При оценке рыночной стоимости (ценности) компании следует учитывать и такой индикатор создания дополнительной ценности как гудвилл - внутренне присущий ей уникальный ресурс. Необходимость включения этого показателя в корпоративную отчетность обусловлена следующим.

Как специфическая рыночная категория гудвилл является по сути одним из наиболее показательных критериев оценки работы высших менеджеров, ибо характеризует приращение стоимости компании, достигнутое благодаря эффективному управлению, и одним из основных показателей в оценке ее инвестиционной привлекательности. В системе управления корпорацией наиболее значима финансовая составляющая, и финансовый менеджмент имеет непосредственное отношение к созданию экономической ценности компании и управлению ее величиной, причем, результаты деятельности высших менеджеров могут иметь различные последствия для собственников.

В теории и практике учета гудвилл рассматривают с позиций его оценки и с позиций отражения в отчетности. Применительно к конкретной компании этот подход проявляется в выделении собственного, созданного компанией, гудвилла, дающего определенное конкурентное преимущество на занимаемом сегменте рынка (внутренний гудвилл), и приобретенного в результате покупки дочерней компании (внешний гудвилл). Гудвилл может быть оценен лишь теоретически, если компания ни разу не покупалась как отдельный имущественный комплекс (к примеру, крупнейшие корпоративные образования). Однако этот гудвилл постоянно оценивается рынком, что находит отражение в рыночной цене ее акций: чем выше стоимостная оценка внутреннего гудвилла, тем, при прочих равных условиях, выше цена акций. Любая корпорация помимо собственного, как правило, обладает одним или несколькими (в зависимости от сложившейся организационной структуры корпоративного образования) приобретенными гудвиллами. Приобретенный гудвилл имеет фактическую оценку, определяемую на момент совершения сделки.

При составлении финансовой отчетности собственный гудвилл не может ни при каких обстоятельствах отражаться в балансе, но приобретенные гудвиллы дочерних компаний (юридических лиц) будут отражены в консолидированном балансе как самостоятельные активы. Отражение гудвилла как актива свидетельствует о том, что он может принести доход в будущем и ощутимым образом влияет на стоимость бизнеса. Приобретенный гудвилл как один из индикаторов создания дополнительной ценности можно рассматривать и в связи с проявлением синергического эффекта, возникающего при объединении компаний, когда дается его количественная оценка. В случае обоснованности и оправданности объединения синергический эффект проявляется постепенно, причем, происходит наращивание в основном чистых доходов новой компании. Вместе с тем, поскольку ценность материальных активов объединенных компаний на момент окончания процедур объединения существенно не меняется, при появлении значительного синергического эффекта можно говорить об изменении гудвилла [2].

Внутренний гудвилл, созданный компанией в процессе ее деятельности, не может быть признан активом и в этой связи не может быть принят на баланс. Поскольку любая компания обладает внутренним гудвиллом, то все операции, связанные с изменением состава и (или) структуры собственников (акционеров), сопряжены с прямой или косвенной платой за этот гудвилл. Следовательно, при покупке корпоративных ценных бумаг (акции, облигации) и отражении их в балансе в составе финансовых активов инвестор показывает причитающуюся ему стоимостную оценку доли чистых активов компании и ее гудвилла, то есть происходит косвенное отражение гудвилла компании, в капитале которой участвует данный инвестор. Теоретически внутренний гудвилл для любой компании можно определить на основе ликвидационного баланса, составленного в условиях фиктивной ликвидации (в рыночных оценках). Величина гудвилла напрямую связана с показателем рыночной капитализации и определяется как разница между объемом рыночной капитализации компании и величиной ее чистых активов в рыночной оценке. Положительная разница означает, что на рынке компания оценивается выше по сравнению с суммарной стоимостью ее чистых активов, то есть имеет формально не учтенный актив - положительный гудвилл. Следовательно, для любой компании, акции которой котируются на фондовом рынке, необходим периодический расчет внутреннего гудвилла с его отражением в корпоративной отчетности.

В этой связи, на наш взгляд, в целях повышения транспарентности финансовой отчетности, роста инвестиционной привлекательности, отражения текущих ожиданий рынка относительно перспектив развития корпорации возникает необходимость: -расчета теоретической величины внутреннего гудвилла на дату составления корпоративной отчетности для материнской компании и ее дочерних (зависимых) обществ; -отражения приобретенного гудвилла в соответствии с МСФО 22 «Объединение бизнеса» в консолидированном балансе и внутреннего, созданного компанией, гудвилла - в балансе корпоративного капитала по статье «Прогнозируемый гудвилл». Использование рыночных оценок для расчета величины гудвилла сопряжено с определенной условностью: показатель рыночной капитализации может изменяться знаково по сравнению с рыночной стоимостью чистых активов. Для того, чтобы в определенной мере исключить влияние рыночных ожиданий на величину прогнозируемого гудвилла, следует использовать доходный метод оценки стоимости компании, в основу которого положены прогнозные значения ее доходов. Стоимость чистых активов (AVnm) на практике исчисляется как разность между рыночной оценкой активов (по справедливой стоимости) и ее задолженностью (обязательствами) перед третьими лицами, величина которой определена и зафиксирована в учете. На основании изложенного можно заключить, что стоимостная оценка гудвилла, как правило, вариантна и в значительной степени определяет изменение рыночной капитализации компании.

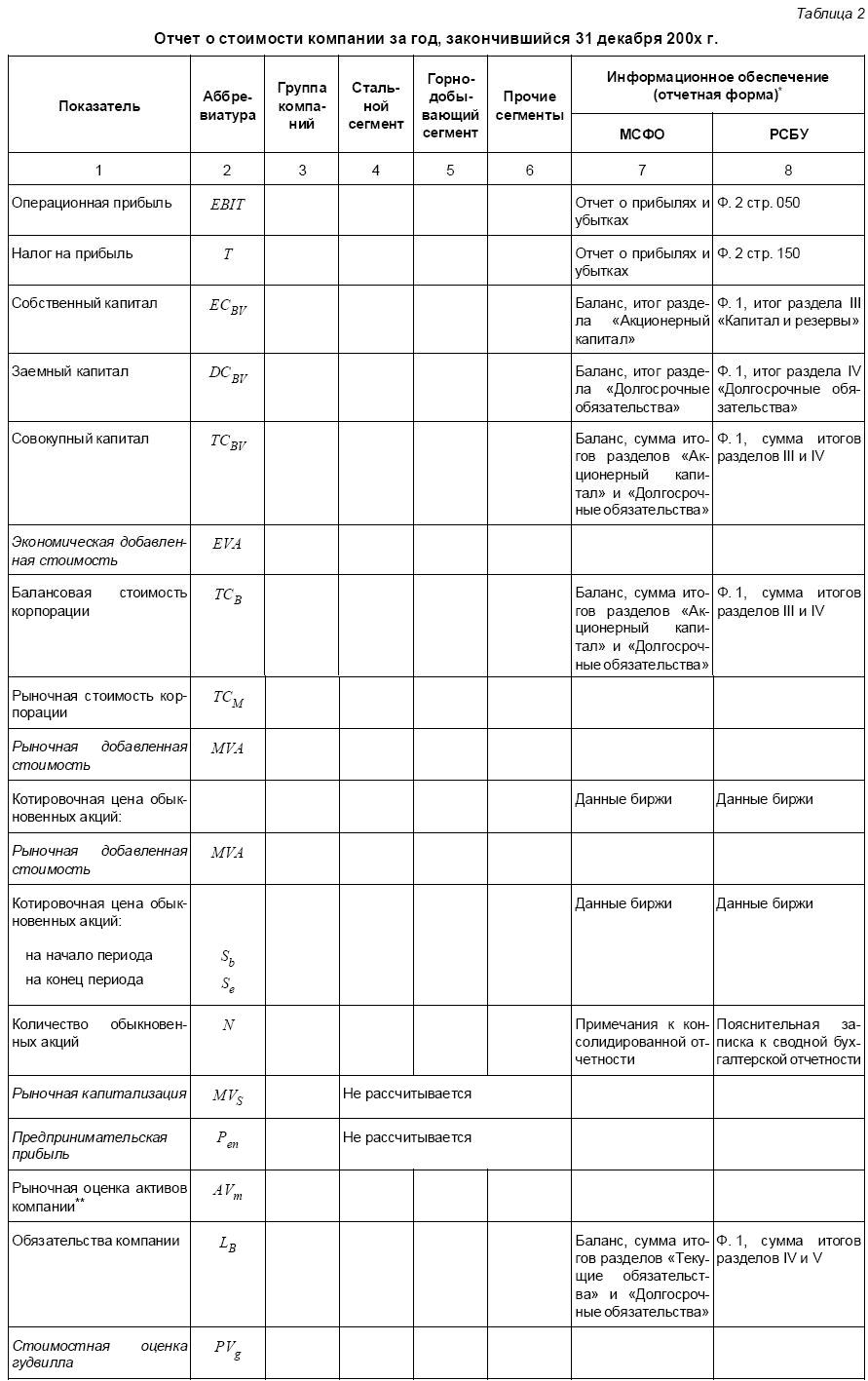

Форма отчета о стоимости компании, предложенная нами для включения в состав консолидированной финансовой отчетности одной из крупнейших российских металлургических корпораций, представлена в табл. 2. При определении консолидированных показателей операции и остатки по расчетам между сегментами элиминируются.

Включение рассмотренных показателей в отчет о стоимости компании, формируемый в рамках концепции корпоративной отчетности, предполагает периодическую оценку и анализ стоимости (ценности) корпорации на основе различных моделей, системное применение которых обусловливает достаточную достоверность ее определения.

Отчет о стоимости корпорации предназначен для использования инвесторами (в том числе и собственниками) и кредиторами в процессе финансового управления в качестве информационного обеспечения формирования стратегических управленческих ориентиров.

Примечания 1.Валдайцев С.В. Оценка бизнеса: Учебник. 2-е изд., перераб. и доп. М.: Проспект, 2004. 2. Ковалёв ВВ. Финансовый менеджмент: теория и практика. М.: ТК «Велби»; Изд-во «Проспект», 2006. 3. Stewart III G.B. The Quest of Value. New York: Harper Business, 1991.