Банковское дело (задачи)

1. КБ учел вексель известных компаний. Номинал 700 т.р., до наступления срока гашения 55 дней, через 15 дней КБ переучел вексель в ЦБ, процентная ставка по учету векселей в КБ 25% годовых, а в ЦБ 7,75%. Определить

1. доход КБ

2. доход ЦБ

Доход КБ = (700*15*25%) / (365*100%) = 7,19

Доход ЦБ = (700-Д-д КБ)*40*7,75%) / (365*100%) = 5,69

2. По состоянию на 1 февраля 2011г. кредитовое сальдо КБ по корр. Счету в ГУ ЦБ РФ составило 2500000. Позиция по привлеченным ресурсам изменилась по состоянию на 1 апреля 2011 г.:

1. среднемесячные остатки на расч. счете клиентов 15 млн. руб,

2. среднемесячные остатки вкладов населения в руб. 20млн. руб.

3. среднемесячные остатки вкладов населения в долл. (курс 1$=30 руб.) –500 тыс.долл.

4. среднемесячные остатки депозитов предприятия – 10 млн.руб.

5. среднемесячные остатки депозитов предпритий в долл. – 750 тыс.

6. финансовые векселя – 5 млн.руб

Норматив обязат резервов:

1)по обяз-вам перед физ лицами в валюте РФ и в ин. Валюте 2,5%;

2)по иным обяз-вам в валюте РФ и обяз-вам в ин.валюте 3%

Требуется: определить сумму обязат резервов, которую банк должен перечислить в Банк России на 1.04.2011. Пересчитать сумму обязательных резервов , которую КБ должен хранить в ЦБ

1. ((20 000т.р. + 15 000т.р.)*2,5 + (15 000т.р. + 10 000т.р. + 22 500 т.р. + 5 000 т.р.)*3,0) / 100% = 2450 т.р. –д.б. на 01.04.11

2500 находится на 1.03.11, => 50т.р. ЦБ должен перечислить в КБ

3. Известны следующие данные:

Наимен-е |

Требования банка в иностранной валюте |

Обязательства банка в иностранной валюте |

Доллар США |

1100 тыс. долл. |

750 тыс. долл. |

Евро |

950 тыс. евро |

1150 тыс. евро |

Курсы валют: 1USD = 30RUB

1EUR = 40 RUB.

Собственный капитал банка 185 млн. руб.

Требуется:

1) определить лимит открытой валютной позиции

2) проверить соблюдение коммерческим банком требований Банка России по лимиту открытой валютной позиции.

Об-ва > требований – короткая валютная позиция

Об-ва < требований – длинная валютная позиция

1. По доллару США длинная валютная позиция 370 тыс. долл. США

2. По евро короткая валютная позиция 200 тыс. евро

3. Переводим в рубли по курсу и определяем общую открытую валютную позицию:

370 тыс. долл. х 30 руб. = 11 100 тыс. руб.

200 тыс. евро х 40 руб. = 8000 тыс. руб.

11000-8000 = 3100 тыс. руб. – общая открытая валютная позиция

5. Определяем лимит открытой валютной позиции: (общ. открытая валютная позиция : собственный капитал банка)

(3100 тыс. руб. / 185 000 тыс. руб.) х 100% = 1,67%

Лимит: по одной валюте = 10%

По бивалютной корзине – 20%

Требования по соблюдению коммерческим банком лимитов открытых валютных позиций выполняются.

4. Известны следующие данные о размере ссудной задолженности заемщиков, определяемой банком в качестве крупных кредитных рисков

А – 50 000 т.р.

Б – 40 000 т.р.

В – 75 000 т.р.

Г – 80 000 т.р.

Д – 25 000 т.р.

Е – 30 000 т.р.

Ж – 45 000т.р.

Рассчитать норматив максимального размера риска или группу связанных заемщиков и норматив максимального размера крупных кредитных рисков, если собственный капитал банка 200 000 т.р. Проверить выполнение установленных лимитов.

Н7 (максим. р-р крупн. кред. рисков) = (50000+40000+75000+80000+25000+30000+45000)/200000= 345000/200000 = 172,5%

Максим. Значение Н7 = 800%; норматив соблюдается

Н6 – максим. р-р риска на одного заемщика; максим. знач-е Н6 = 25%

5. Известны след.данные о выдаче кредитов ком.банком: 1).председателю совета директоров кредит в ∑ 500 000 руб. под залог квартиры, 2). Члену кредитного комитета 150 000 руб. под залог автомобиля, 3). Председателю правления банком 50 000 руб. без обеспечения. Соб.капитал банка 200 млн. руб. Рассчитать норматив совокупной величины риска по инсайдерам банка и оценить выполняется ли он банком.

Н10.1=(сов. ∑ всех кредитных требований/соб.капитал) * 100%

Н10.1=(0,5+0,15+0,05)/200=0,0035 (0,35%)

Н10.1=max 3%

6. Известны следующие данные о вложениях КБ в акции (доли) других юридических лиц.

А – 28 млн. руб.

Б – 5 млн. руб.

В – 10 млн. руб.

Г – 70 млн. руб.

Другие – 15 млн. руб.

На дату оценки СК = 250 млн.руб.

Найти норматив использования собственных средств для приобретения акций юр. Лиц

Н12 = (28+5+10+70+15) / 250 = 51,2%

Максимальное значении Н12 = 25%

7. КБ образован минимальным числом учредителей. Один из учредителей имеет в УК максимально возможную долю по законодательству, остальные учредители имеют равные доли. УК = 200млн. Требуется определить долю каждого учредителя КБ.

Минимальное число учредителей – 6

Максимальная доля 1го учредителя – 20%

Доля 1го учредителя = 200*20% = 40 млн

Доля остальных учредителей = (200 – 40)/5 = 32 млн.руб.

8. Известны след. данные о банке:

УК = 180млн.руб.

Резервный капитал = 10 млн.руб.

Добавочный капитал = 15 млн.руб.

Прибыль с начала года = 20 млн.руб.

Использовано прибыли = 5 млн. руб.

Выкуплено собственных акций = 2 млн.руб.

Сумма недосозданного обязательного резерва = 5 млн. руб

Определить СК. СК = 180 + 10 + 15 + (20 – 5) – 2 – 5 = 213 млн.руб.

9. УК = 250 млн.руб.

Резервный капитал = 15% от зарегистр. Размера УК

Добавочный капитал = 30 млн.руб.

Прибыль с начала года = 200 млн.руб.

Прибыль, использованная для формирования резерва на возможные потери по ссудам = 20 млн. руб.

Собств. акции, выкупл-ые банком у своих акционеров = 10 млн.руб.

Убытки от основной деятельности, которые не будут покрыты до конца отчетного года = 7 млн.руб.

Определить размер СК и размер каждой составляющей

СК = 250 + 37,5 + 30 + 100 – 20 – 10 – 7 = 380,5 млн. руб.

УК = 250 – 10 = 240 млн.руб.

Рез.Кап. = 250*0,15 – 7 = 37,5 – 7 = 30,5 млн.руб.

Прибыль = 100 – 20 = 80млн. руб.

Добавочный капитал = 30 млн. руб.

10. Доходы КБ составили 30 млн. руб., расходы – 25 млн.руб., отчисления в резервный капитал установлены в размере 7%.

Требуется : 1) Определить источники образования резервного капитала

2) Начислить резервный капитал

Балансовая прибыль = 30 – 25 = 5 млн.руб.

Чистая прибыль = 5 млн.руб. – НПО = 4 млн. руб.

Резервный капитал = 4 млн.руб. * 0, 07 = 280 т.р.

11. На начало операционного дня остаток наличных денег в кассе банка составлял 50 млн руб. От предприятий и предпринимателей в течение операционного дня поступило 200 млн руб. наличных денег. В тот же день банк выдал 175 млн. руб. Лимит остатка кассы данного банка 50 млн. руб.

Требуется: рассчитать остаток кассы на конец операционного дня и определить, какие меры предпримет банк.

Решение:

50 + 200 – 175 = 75 млн руб., что больше лимита остатка кассы на 25 млн руб.

Необходима инкассация в Банк России излишка денег в размере 25 млн руб.

12. Имеются следующие данные о пассивах банка:

Статьи пассива |

На начало квартала |

На конец квартала |

1. Уставный фонд с/р |

47,6 |

82,3 |

2. Резервный фонд с/р |

15 |

21,2 |

3. Другие фонды банка с/р |

20 |

24,5 |

4. Остатки на расчетных и текущих счетах клиентов |

1300 |

1450 |

5. Счета банков корреспондентов |

110 |

118 |

6. Срочные депозиты юридических лиц |

450 |

500 |

7. Вклады граждан |

70 |

55 |

8. Векселя |

300 |

500 |

9. Кредиты, полученные от других банков |

350 |

515 |

10. Прибыль с/р |

450 |

1200 |

11. Кредиторы |

870 |

650 |

Итого |

3982,6 |

5116 |

Требуется:

1) распределить кредитные ресурсы на: собственные, привлеченные и заемные;

2) указать какие из способов привлечения денежных средств являются преобладающими.

Решение:

Наименование |

На начало квартала |

На конец квартала |

Изменения, +,- в %%

|

||

млн руб. |

в % от общей суммы |

млн руб. |

в % от общей суммы |

||

Собственные ресурсы |

532,6 |

13,37 |

1328 |

25,96 |

+12,59 |

Привлеченные ресурсы |

2230 |

56,00 |

2623 |

51,27 |

-4,74 |

Заемные ресурсы |

1220 |

30,63 |

1165 |

22,77 |

-7,86 |

Итого |

3982,6 |

100 |

5116 |

100 |

|

13. Клиент банка открывает депозитный вклад в размере 100 тыс. руб. на срок шесть месяцев с начислением процентов в конце срока действия договора из расчета 6 % годовых.

Требуется: определить сумму процентов по вкладу.

Решение:

I = 100 т.р. х 0,06 х 6/12 = 3000 руб.

14. Клиент разместил вклад в банке в сумме 250 тыс. руб. на срок 3 года под процентную ставку 5%.

Требуется: рассчитать сумму процентов по истечении срока.

Решение:

I = P х [(1 + i)n - 1]

I = 250 х [(1 + 0,05)3 - 1] =

15. Имеются данные об активах банка:

Статьи актива |

На начало квартала |

На конец квартала |

1. Касса банка |

2,1 |

3,8 |

2. Средства на корреспондентском счете в ЦБ РФ |

6,1 |

15,8 |

3. Вложения в государственные ценные бумаги |

93,0 |

93,7 |

4. Вложения в акции АО |

562 |

570 |

5. Кредиты юридическим лицам |

501 |

713 |

6. Кредиты физическим лицам |

215 |

327 |

7. Кредиты банкам |

476,6 |

481 |

8. Средства на счетах в других банках |

314,8 |

463 |

9. Основные средства банка |

189 |

310,6 |

Итого |

2359,6 |

2977,9 |

Требуется:

1) распределить активы на приносящие доход и не приносящие доход;

2) найти удельный вес каждой группы в общем объеме активов и сделать выводы об изменениях за квартал.

Решение:

Наименование |

На нач. квартала |

На конец квартала |

Изменения, +,- в %%

|

||

млн руб. |

в % от общей суммы |

млн руб. |

в % от общей суммы |

||

Собственные ресурсы |

532,6 |

13,37 |

1328 |

25,96 |

+12,59 |

Привлеченные ресурсы |

2230 |

56,00 |

2623 |

51,27 |

-4,74 |

Заемные ресурсы |

1220 |

30,63 |

1165 |

22,77 |

-7,86 |

Итого |

3982,6 |

100 |

5116 |

100 |

|

Наименование |

На начало квартала |

На конец квартала |

Изменения, +,- в %%

|

||

млн руб. |

в % от общей суммы |

млн руб. |

в % от общей суммы |

||

Активы, приносящие доход |

2162,4 |

91,65 |

2647,7 |

88,91 |

-2,74 |

Активы, не приносящие доход |

197,2 |

8,35 |

330,2 |

11,09 |

2,74 |

Итого |

2359,6 |

100 |

2977,9 |

100 |

|

16. Клиент банка, имея среднемесячный доход за 6 месяцев 35000 руб. обладая положительной кредитной историей, хочет получить кредит сроком на 1 год. Корректирующий коэффициент К = 0,7.

Требуется: определить платежеспособность клиента.

Решение:

Р = Дч *К * t

где Р – платежеспособность заемщика;

Дч – среднемесячный доход (чистый) за 6 мес. за вычетом всех обязательных платежей;

К – коэффициент;

t – срок кредитования, мес.

Р = 35 т.р. х 0,7 х 12 = 294 т.р.

17. В Сбербанк за кредитом на неотложные нужды обратился заемщик, среднемесячный доход (чистый доход) которого составляет 29 000 руб. Срок кредитования пять лет. Процентная ставка по кредиту 21 % годовых. Корректирующий коэффициент К = 0,7.

Требуется определить:

1) платежеспособность заемщика;

2) максимальный размер кредита.

Решение задачи

1) платежеспособность заемщика

29 000 х 0,7 х 60 = 1 218 000 руб.

2) максимальный размер кредита с учетом платежеспособности заемщика определяется следующим образом:

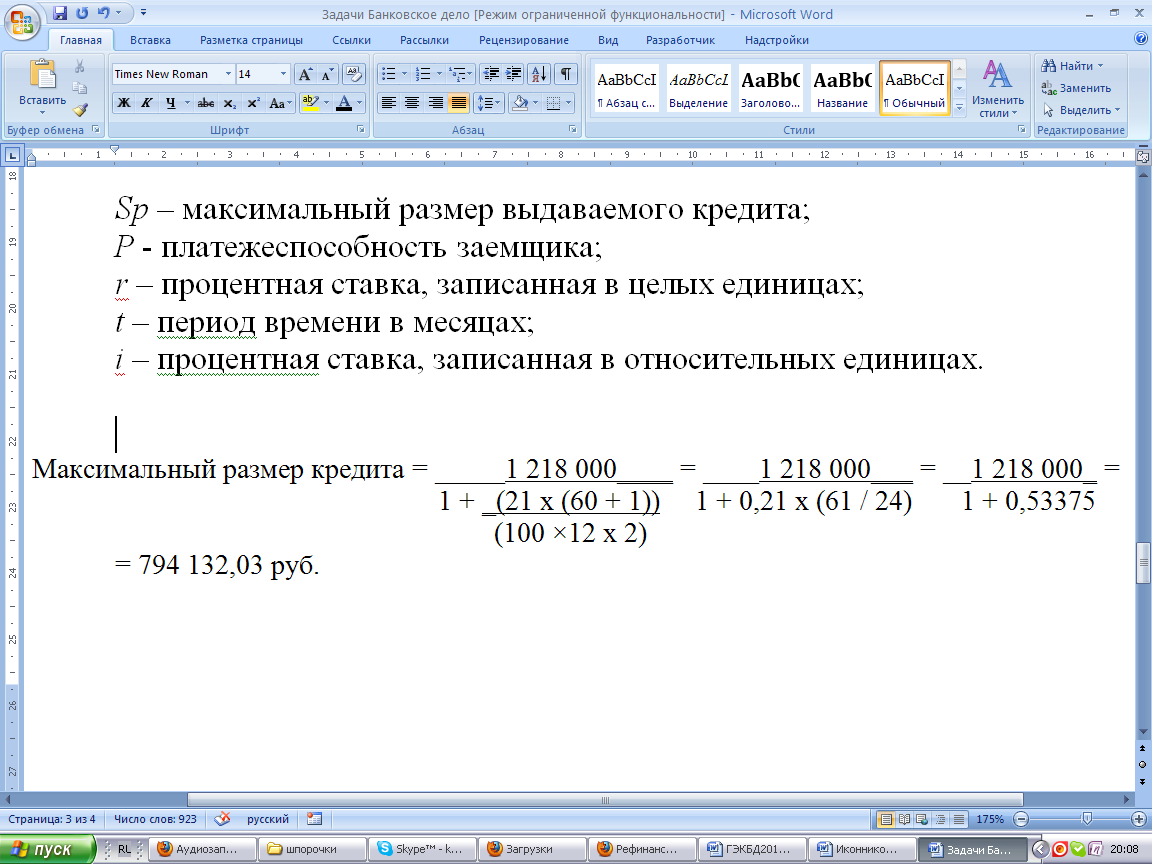

Sp = P / (1 + [(r x (t + 1)) / (100 ×12 x 2)])

Sp – максимальный размер выдаваемого кредита;

P - платежеспособность заемщика;

r – процентная ставка, записанная в целых единицах;

t – период времени в месяцах;

i – процентная ставка, записанная в относительных единицах.

18. Банк выдал кредит в размере 300 тыс. руб. на шесть месяцев по простой ставке процентов 15% годовых.

Требуется определить:

1) погашаемую сумму;

2) сумму процентов за кредит.

Решение:

S = P + I

300 т.р. х (1 + 0,15 х 6/12) = 322,5 т.р.

I = 322,5 – 300 = 22, 5 т.р.

19. Холодильник ценой 30 тыс. руб. продается в кредит на год под 18% годовых. Погасительные платежи вносятся через каждые три месяца.

Требуется: определить размер разового погасительного платежа.

Решение:

S = 30 (1 + 1 х 0,18) = 35,4 т.р.

q = 35,4/1 х 4 = 8,85 т.р.

20. Банк выдал физическому лицу кредит на покупку автомобиля на сумму 500 тыс. руб. на срок 1 год под 4 % годовых. Ставка рефинансирования Банка России на дату получения кредита – 8 %.

Требуется: определить сумму налога с материальной выгоды, которую уплатит физическое лицо.

Решение:

Согласно ст. 212 части 2 действующей редакции НК РФ: «При получении налогоплательщиком дохода в виде мат. выгоды, налоговая база опред-ся как превыш-е суммы проц-ов за пользов-е заемными (кредитными) ср-ми, выраженными в рублях, исчисл-ой исходя из двух третьих действ-ей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора». Налог на материальную выгоду – 35%.

[500 000 х (8% х 2/3 - 4%) х 0,35%]/100 = 2327,5

Н1–соотн-е р-ра собств. ср-в б-ка к ∑ его активов, взвеш-х по ур-ню риска. Мин:УК>180 млн.=10%; <180млн. =11%;средн.=16-20%

Н2 – норматив мгнов. ликв-ти. Регулирует риск потери ликвидности в теч. 1го операц. дня. Н2 = высоколикв. активы/обяз-ва до востребов-я. Мин = 15%, средн = 50-66%

Н3 – норм. текущ. ликв-ти.Регулирует риск потери ликв-ти в теч. ближайш. 30 календ. дней . Н3 = Ликв. активы (м.б. получены или востребованы в теч.30 дн.)/обяз-ва до востреб-я+обяз-ва перед кред-ми со сроком исп-я в ближ. 30 дн. Мин.= 50%.Средн.=70-100%

Н4 – норматив долгосрочной ликв-ти. Н4 = кредитн. треб-я с оставшимся сроком до даты погаш-я >1г. / собств. ср-ва + об-ва по кред. и депоз. С оставш-ся сроком погаш-я>1г. макс. =120%, средн = 70-80%

Н6 – максим.р-р риска на 1го заемщика. = 25% Н6= совокупн. сумма кред.треб-й к 1 заемщику / собств. ср-ва банка

Н7 – макс. р-р крупн.кред-х рисков. Макс = 800%. Н7 = сумма выд-х кред.рисков / собств. ср-ва банка. Крупн. кред.риск – сумма кред-ов,гарнт-й, поруч-в в пользу 1 клиента, превышающ. 5% собств ср-в б-ка

Н9.1 – макс. р-р кред., банк.гарантий, поруч-в, предоставл-х банком своим участникам или акционерам. Макс. = 50%. Н9.1=сумма кредтреб-й к участникам или акционерам/ собств. ср-ва б-ка

Н10.1 – совокупная величина риска по инсайдерам банка. Макс = 3%. Н10.1 = сумма кред. треб-й к инсайдерам/собств. ср-ва б-ка

Н12 - норматив исп-я собств. ср-в б-ка для приобр-я акций (долей) др.юр.лиц. Макс =25%. Н12 = сумма инвест-й б-ка в акции(доли) др.юр.лиц/ собств.ср-ва б-ка