7. Методика підрахунку резервів збільшення суми прибутку і рентабельності

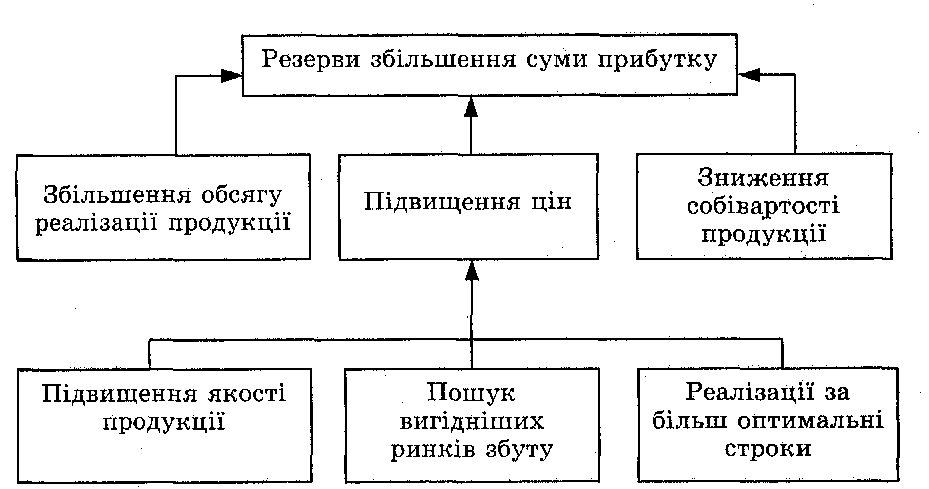

Резерви збільшення суми прибутку визначають за кожним видом товарної продукції. Основними їхніми джерелами є збільшення обсягу реалізації продукції, зниження її собівартості, підвищення якості товарної продукції, реалізація її на вигідніших ринках збуту і т. д. (рис. 7.1).

Рис.

7.1.

Основні напрями пошуку резервів

збільшення прибутку від операційної

діяльності

Для визначення резервів зростання прибутку за першим джерелом необхідно виявлений раніше резерв зростання обсягу реалізації продукції помножити на фактичний прибуток з розрахунку на одиницю продукції відповідного виду:

![]()

![]()

![]()

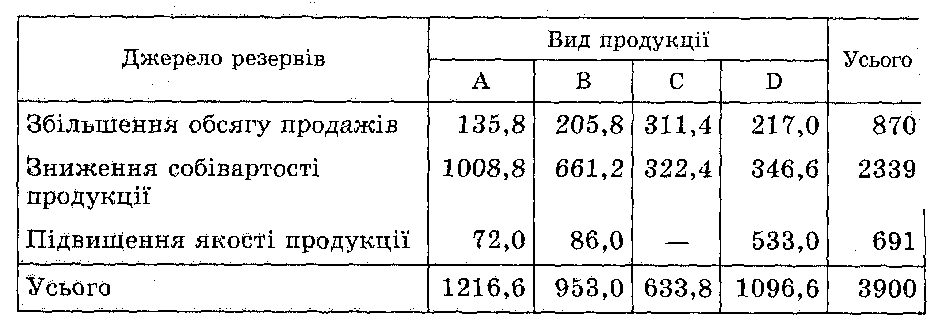

На завершення аналізу необхідно узагальнити всі виявлені резерви зростання прибутку (табл. 7.1).

Основними джерелами резервів підвищення рівня рентабельності продукції є збільшення суми прибутку від реалізації продукції (Р↑П) і зниження собівартості товарної продукції (Р↓С). Для підрахунку резервів можна використати таку формулу:

Таблиця

7.1.

Узагальнення резервів збільшення суми

прибутку,тис.грн

![]()

де Р↑Р — резерв зростання рентабельності продукції;

Рм — рентабельність можлива;

Р1— рентабельність фактична;

П1, ПМ — відповідно фактична і можлива сума прибутку;

Р↑П— резерв зростання прибутку від реалізації продукції;

VРПМ — можливий обсяг реалізації продукції з урахуванням виявлених резервів його зростання;

С — можливий рівень собівартості і-х видів продукції з урахуванням виявлених резервів зниження;

Ві,Вм — відповідно фактична і можлива сума витрат на реалізовану продукцію.

Резерв підвищення рівня рентабельності операційного капіталу може бути підраховано за формулою

де Под — загальна сума прибутку від операційної діяльності до виплати процентів і податків;

Р↑Прп — резерв збільшення брутто-прибутку від реалізації продукції;

ОК1 — фактична середньорічна сума основного й оборотного капіталу в звітному періоді;

Р↓ОК — резерв скорочення суми операційного капіталу за рахунок прискорення його оборотності;

ОКд — додаткова сума основного й оборотного капіталу, необхідна для освоєння резервів зростання прибутку.

На завершення аналізу фінансових результатів має бути розроблено конкретні заходи для освоєння виявлених резервів і систему здійснення моніторингу.