3. Аналіз прибутку від реалізації продукції і послуг

Основну частину прибутку підприємства одержують від реалізації продукції і послуг. У процесі аналізу вивчають динаміку, виконання плану прибутку від реалізації продукції і визначають фактори зміни її суми.

Прибуток від реалізації продукції в цілому по підприємству залежить від чотирьох факторів першого рівня співпідпорядкованості: обсягу реалізації продукції (VВП); її структури (ПВі); собівартості (Сі) і рівня середньореалізаційних цін (Ці):

![]()

Обсяг реалізації продукції може справляти позитивний і негативний вплив на суму прибутку. Збільшення обсягу продажів рентабельної продукції приводить до пропорційного збільшення прибутку. Якщо ж продукція є збитковою, то при збільшенні обсягу реалізації відбувається зменшення суми прибутку.

Структура товарної продукції також може по-різному впливати на суму прибутку. Якщо збільшиться частка рентабельніших видів продукції в загальному обсязі її реалізації, то сума прибутку зросте, і навпаки, при збільшенні частки низькорентабельної або збиткової продукції загальна сума прибутку зменшиться.

Собівартість продукції і прибуток перебувають в обернено-пропорційній залежності: зниження собівартості приводить до відповідного зростання суми прибутку, і навпаки.

Зміна рівня середньореалізаційних цін і величина прибутку перебувають у прямо-пропорційній залежності: при збільшенні рівня цін сума прибутку зростає, і навпаки.

Розрахунок впливу цих факторів на суму прибутку можна визначити за методом ланцюгової підстановки.

Слід проаналізувати також виконання плану і динаміку прибутку від реалізації окремих видів продукції, величина якого залежить від трьох факторів першого порядку: обсягу продажу продукції (VВП), собівартості (Сі) і середньореалізаційних цін (Ці).

4. Вплив асортиментної політики на формування прибутку та аналіз рівня середньо реалізаційних цін

Методика розрахунку впливу структури продажів на зміну суми прибутку від однорідної і неоднорідної продукції.

Для оцінювання асортиментної політики підприємства, як уже зазначалося, використовують цілу систему показників, у тому числі й одержання максимуму прибутку. Щоб установити, які конкретні зміни відбулися в асортиментній політиці підприємства, необхідно провести більш детальний аналіз структури продажів із урахуванням рівня прибутковості окремих видів продукції.

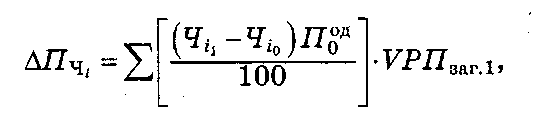

Вплив структурного фактора на зміну суми прибутку можна розрахувати за допомогою методу абсолютних різниць:

де П0од — сума прибутку на умовну одиницю продукції або на одну нормо-год на виробництво одиниці і-го виду продукції;

VРПзаг.1 — фактичний загальний обсяг реалізованої продукції в умовно-натуральному вираженні або в нормо-год;

Чі — частка і-го виду продукції в загальному обсязі реалізації в умовно-натуральному вираженні або в нормо-год, %.

Якщо підприємство виготовляє неоднорідні види продукції, тоді структуру реалізованої продукції визначають відношенням кожного виду продукції за оцінкою базового рівня собівартості до загального обсягу реалізації продукції за тією самою оцінкою. У цьому разі для розрахунку впливу структурного фактора на зміну загальної суми прибутку застосовують модель

∑(VPПі1∙Сі0)— вартість фактичного обсягу продажів у цілому по підприємству за оцінкою базового рівня собівартості продукції.

При цьому слід мати на увазі, що результати розрахунків у цьому разі будуть не зовсім точними, тому що собівартість реалізованої продукції теж піддається впливу структурного фактора.

Залежність середнього рівня відпускних цін від якості реалізованої продукції, ринків збуту, термінів реалізації, рівня інфляції і т. ін. Методика розрахунку впливу цих факторів на зміну середнього рівня цін.

Середньореалізаційна ціна одиниці продукції — відношення виручки від реалізації продукції відповідного виду до обсягу його продажів. На зміну її рівня впливають такі фактори, як якість реалізованої продукції, ринки її збуту, кон'юнктура ринку, інфляційні процеси.

Якість товарної продукції — один з основних факторів, від яких залежить рівень середньої ціни реалізації. За вищу якість продукції встановлюють вищі ціни, і навпаки.

Зміну середнього рівня ціни виробу за рахунок його якості можна визначити за формулою

![]()

де Цн і Цк — ціна виробу відповідно нової і колишньої якості;

VРПн — обсяг реалізації продукції нової якості;

VРПзаг — загальний обсяг реалізованої продукції і-го виду за звітний період.

Розрахунок впливу сортового складу продукції на зміну середньої ціни можна виконати двома способами.

Якщо протягом звітного періоду відбулася зміна відпускних цін на продукцію у зв'язку з інфляцією, то зміну ціни продукції кожного виду множать на обсяг її реалізації за новими цінами і ділять на загальну кількість реалізованої продукції за звітний період.

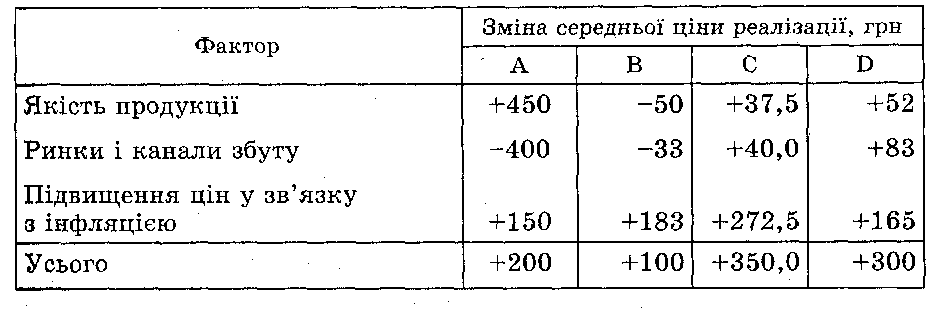

На завершення узагальнюють результати аналізу продукції за кожним видом (табл. 8.8).

Таблиця 8.8. Фактори зміни середньореалізаційних цін