4. Аналіз собівартості окремих видів продукції

Аналіз динаміки і виконання плану за рівнем собівартості найважливіших виробів. Фактори першого порядку, що формують рівень собівартості виробу. Методика розрахунку їхнього впливу.

Для глибшого вивчення причин зміни собівартості аналізують звітні калькуляції окремих виробів, порівнюють фактичний рівень витрат на одиницю продукції з плановим і даними минулих періодів, інших підприємств у цілому і за статтями витрат.

Вплив факторів першого порядку на зміну рівня собівартості одиниці продукції вивчають за допомогою факторної моделі:

![]()

Аі — сума постійних витрат, віднесена на і-й вид продукції;

VВПі — обсяг випуску і-го виду продукції у фізичних одиницях;

bі - сума змінних витрат на одиницю і-го виду продукції. Залежність собівартості одиниці продукції від цих факторів показано на рис. 4.1.

Рис. 4.1. Залежність собівартості одиниці продукції від обсягу її виробництва

Потім детальніше вивчають собівартість одиниці продукції за кожною статтею витрат, для чого фактичні дані порівнюють з плановими або з даними за минулі періоди.

Аналогічні розрахунки роблять за кожним видом продукції. Виявлені відхилення є об'єктом наступного факторного аналізу, у процесі якого мають бути встановлені внутрішні і зовнішні фактори економії або перевитрат засобів за кожною статтею витрат, що дасть змогу визначити основні напрями пошуку резервів зниження собівартості продукції (послуг).

5.Аналіз прямих матеріальних та трудових витрат

Фактори зміни суми прямих матеріальних витрат у цілому по підприємству, на випуск окремих виробів і на одиницю продукції. Причини зміни кількості витрачених матеріалів на одиницю продукції і середнього рівня цін на матеріали. Методика розрахунку їхнього впливу на собівартість продукції.

Як правило, найбільшу частку в собівартості промислової продукції становлять витрати на сировину і матеріали. Загальна сума витрат за цією статтею (рис. 5.1) залежить від обсягу виробництва продукції (VВП), її структури (ПВі) і зміни питомих матеріальних витрат на окремі вироби (ПМВі). Треті, у свою чергу, залежать від кількості (маси) витрачуваних матеріалів на одиницю продукції (Мі°д) і їхньої вартості (Ці).

Рис.

5.1.

Структурно-логічна факторна модель

прямих матеріальних витрат

![]()

Сума

матеріальних витрат на випуск окремих

виробів

залежить від тих само факторів, крім

структури виробництва

продукції:![]()

Аналіз прямих трудових витрат

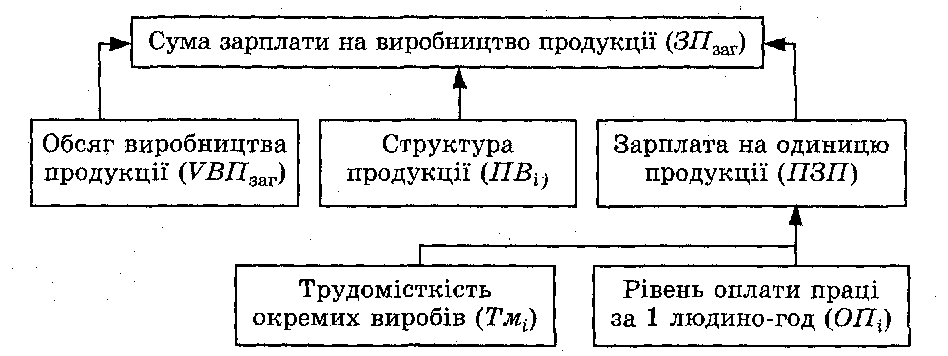

Пряма заробітна плата становить значну частку в собівартості продукції і справляє великий вплив на формування її рівня. Тому аналіз динаміки зарплати на гривню виробленої продукції, її частки в собівартості продукції, вивчення факторів, що визначають її величину, і пошук резервів економії засобів за цією статтею витрат мають велике значення.

Рис.

5.1.

Структурно-логічна факторна модель

зарплати на виробництво продукції

Факторна модель загальної суми прямої заробітної плати виглядає так:

![]()

![]()

Далі необхідно взнати, як змінилася собівартість кожного виду продукції за рахунок його трудомісткості і рівня середньо-годинноі оплати праці. Для цього зміну трудомісткості множимо на базовий рівень оплати праці за 1 людино- годину, а зміну рівня оплати праці — на фактичний рівень трудомісткості продукції.

Трудомісткість продукції і рівень оплати праці залежать від упровадження нової прогресивної техніки і технології, механізації й автоматизації виробництва, організації праці, кваліфікації працівників та інших інноваційних заходів.