4. Аналіз залежності між середньою заробітною платою та продуктивністю праці

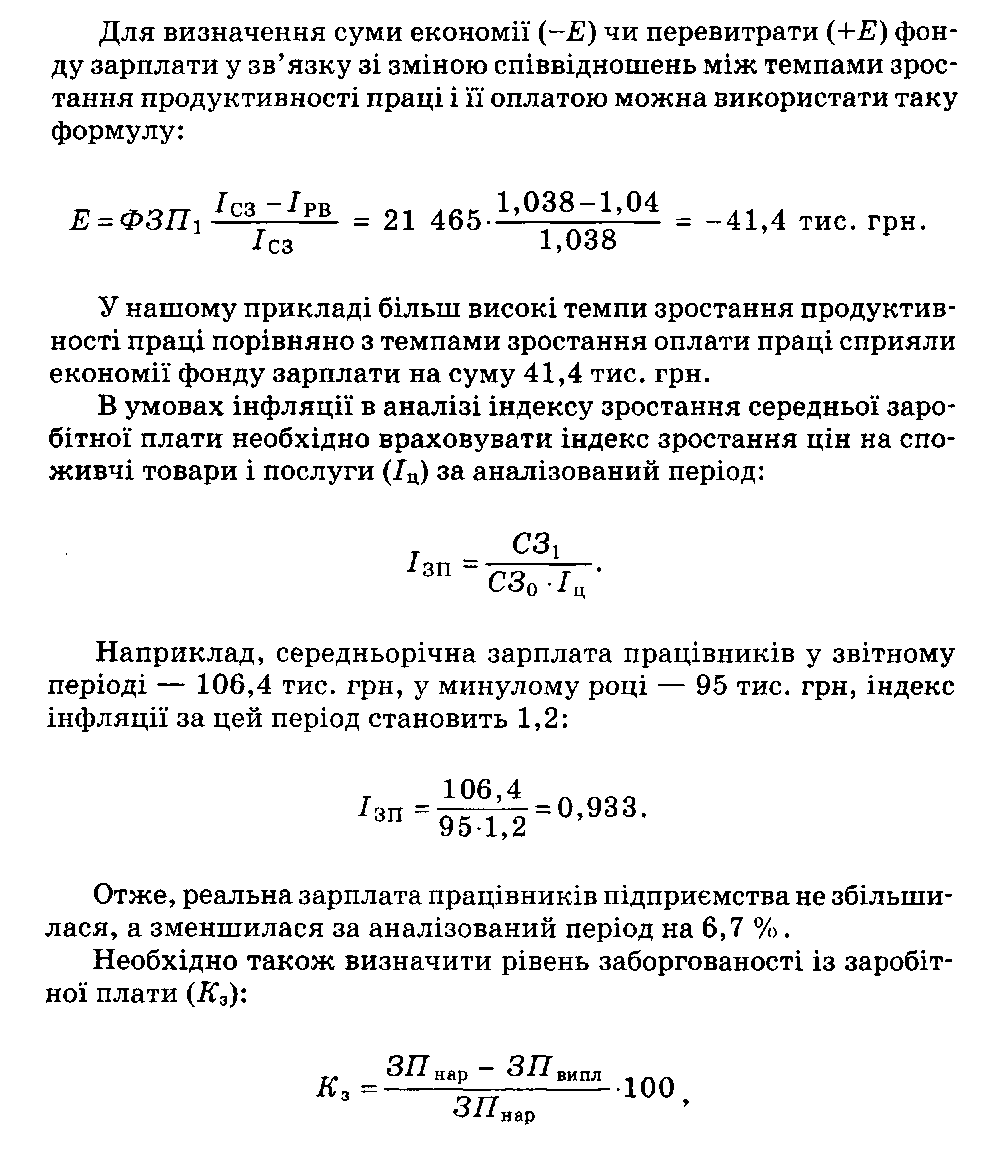

Слід також визначити відповідність між темпами зростання середньої з/п і продуктивністю праці. Потрібно, щоб темпи зростання продуктивності випереджали темпи зростання її оплати, для розширеного відтворення. Характеризується індексом середньої з/п:

Ісз = СЗ1/СЗ0,

А також індексом продуктивності

Ірв = РВ1/РВ0

Із цього коефіцієнт випередження дорівнює

Івип = Ірв/Ісз

Високий процент заборгованості з оплати праці свідчить про фінансові труднощі підприємства.

5. Аналіз ефективності використання фонду заробітної плати

Показники ефективності. Фактори змін їхнього рівня. Аналіз чистого прибутку на гривню зарплати.

Для оцінювання ефективності використання коштів на оплату праці необхідно використовувати такі показники, як обсяг виробництва продукції в діючих цінах, виручка, сума валового, чистого, капіталізованого прибутку на гривню зарплати і т. ін. У процесі аналізу слід вивчити динаміку цих показників, виконання плану за їхнім рівнем. Дуже корисним буде міжзаводський порівняльний аналіз, що покаже, яке підприємство працює ефективніше на гривню зарплати і т. ін. У процесі аналізу слід вивчити динаміку цих показників, виконання плану за їхнім рівнем. Дуже корисним буде міжзаводський порівняльний аналіз, що покаже, яке підприємство працює ефективніше

4.16. Показники Таблиця ефективності використання фонду заробітної плати

Показник |

Минулий рік |

Звітний рік |

Підприєм- |

|

План |

Факт |

ство-конкурент |

||

Виробництво продукції на гривню заробітної плати, грн |

4,50 |

4,68 |

4,86 |

4,75 |

Виручка на гривню зарплати, грн |

4,35 |

4,64 |

4,66 |

4,60 |

Сума валового прибутку на гривню зарплати, грн |

0,85 |

0,87 |

0,90 |

0,90 |

Сума чистого прибутку на гривню зарплати, грн |

0,65 |

0,65 |

0,69 |

0,70 |

Сума капіталізованого прибутку на гривню зарплати, грн |

0,33 |

0,33 |

0,38 |

0,40 |

Із табл. 4.16 видно, що аналізоване підприємство домоглося підвищення ефективності використання коштів фонду оплати праці. На гривню зарплати у звітному році вироблено більше товарної продукції, одержано більше валового, чистого і капіталізованого прибутку, що слід оцінити позитивно. Рівень перших двох показників вищий, ніж на підприємстві-конкуренті. Однак за обсяг чистого прибутку і відрахуванням у фонд розвитку конкурентне підприємство має кращі результати, із чого слід зробити відповідні висновки.

Після цього необхідно визначити фактори зміни кожного показника, що характеризує ефективність використання фонду заробітної плати (рис. 4.5).

Для факторного аналізу виробництва продукцїі на гривню заробітної плати можна використати таку модель:

![]()

де ВП — випуск продукції в діючих цінах;

ФЗП — фонд заробітної плати персоналу;

ФРЧ — кількість годин, витрачених на виробництво продукції;

∑Д і Д — кількість днів, які відпрацювали відповідно всі робітники і один робітник за аналізований період;

ЧР — середньооблікова чисельність робітників;

ЧВП — середньооблікова чисельність промислово-виробничого персоналу;

ГВ — середньогодинний виробіток продукції;

Т — середня тривалість робочого дня;

Чр — частка робітників у загальній чисельності персоналу;

РЗП — середньорічна зарплата одного працівника.

Виручка на гривню зарплати, крім перелічених факторів, залежить також від співвідношення реалізованої і виробленої продукції (частка реалізованої продукції у загальному випуску, Чрп):

Прибуток від реалізації продукції на гривню зарплати, крім названих вище факторів, залежить ще і від рівня рентабельності обороту (Р0б):

Рис.

4.5. Структурно-логічна модель факторного

аналізу показників ефективності

використання фонду заробітної плати

В аналізі розміру чистого прибутку на гривню заробітної плати додається ще такий фактор, як частка чистого прибутку в загальній сумі валового прибутку (Ччп):

Аналізуючи зміну розміру капіталізованого прибутку на гривню заробітної плати, необхідно враховувати ще і такий фактор, як частка капіталізованого прибутку у загальній сумі чистого прибутку (Чкп):

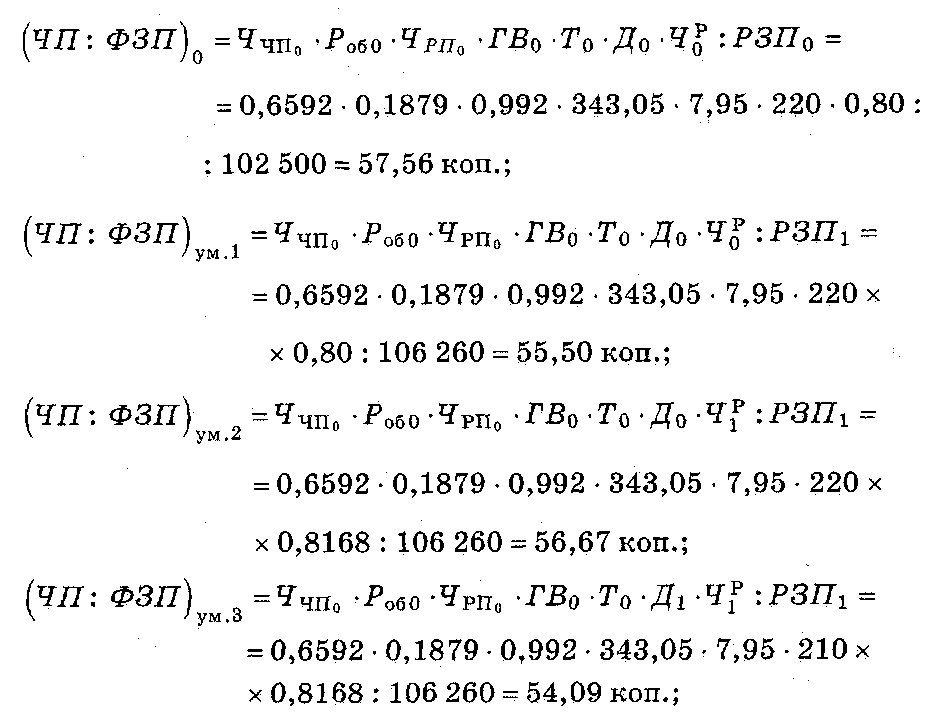

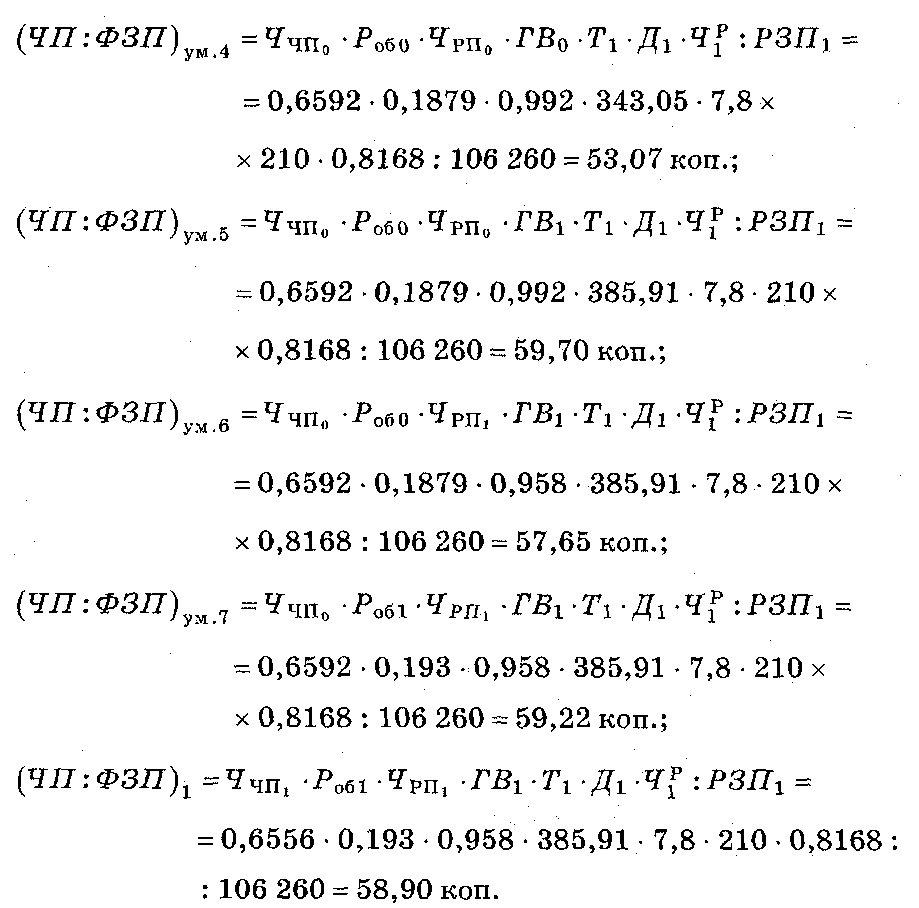

Для розрахунку впливу факторів за наведеними вище моделями можна використати метод ланцюгової підстановки. Використовуючи дані табл. 4.17, дізнаємося, за рахунок яких факторів змінився чистий прибуток на гривню зарплати:

Таблиця

4.17. Дані для факторного аналізу прибутку

на гривню зар плати

Показник

Значення

показника

Зміни

T0

T1

1

2

3

4

Прибуток від

реалізації продукції, тис. грн

17 900

19 296

+1396

Чистий прибуток,

тис. грн

11 800

12 650

+850

Частка чистого

прибутку в загальній сумі прибутку

0,6592

0,6556

-0,0036

Виручка від

реалізації продукції, тис. грн

95 250

99 935

+4685

Вартість

випущеної продукції, в поточних

цінах, тис. грн

96 000

104 300

+8300

Частка виручки у вартості виробленої продукції |

0,992 |

0,958 |

-0,034 |

Рентабельність обороту, % |

18,79 |

19,3 |

+0,51 |

Фонд заробітної плати, тис. грн |

20 500 |

21 465 |

+965 |

Середньорічна зарплата одного працівника, грн |

102 500 |

106 260 |

+3760 |

Прибуток на рубль зарплати, грн |

0,873 |

0,899 |

+0,026 |

Чистий прибуток на гривню зарплати, грн |

0,5756 |

0,589 |

+0,0134 |

Частка робітників у загальній |

|

|

|

чисельності промислово- виробничого персоналу |

0,80 |

0,8168 |

+0,0168 |

Дні, які відпрацював один робітник за рік |

220 |

210 |

-10 |

Середня тривалість робочого дня, год |

7,95 |

7,8 |

-0,15 |

Середньогодинний виробіток робітника, грн |

343,05 |

385,91 |

+42,86 |

Зміна

чистого прибутку на гривню зарплати

загальна:

58,90

- 57,56 = +1,34 коп.,

у тому числі за рахунок зміни:

середньорічного заробітку одного працівника підприємства:

55,50 - 57,56 --2,06 коп.;

частки робітників у загальній чисельності персоналу:

56,67-55,50 = +1,17 коп.;

кількості днів, які відпрацював один робітник за рік:

54,09 - 56,67 = -2,58 коп.;

середньої тривалості робочого дня:

53,07 - 54,09 =-1,02 коп.;

середнього динного виробітку робітників:

59,70-53,07 = +6,63 коп.;

частки реалізованої продукції в її випуску:

57,65 - 59,70 = -2,05 коп.;

рівня рентабельності обороту:

59,22 - 57,65 = +1,57 коп.;

частки чистого прибутку у загальній сумі прибутку:

58,90-59,22 = -0,32 коп.

Аналіз можна поглибити за рахунок деталізації кожного фактора цієї моделі. Знаючи, наприклад, через які фактори змінився рівень середньогодинного виробітку, за способом пропорційного ділення можна розрахувати їхній вплив на величину прибутку на гривню зарплати (табл. 4.18).

Таблиця

4.18. Зміни чистого прибутку на гривню

заробітної плати за рахунок факторів,

що визначають рівень середньогодинного

виробітку

Фактор

Зміни рівня

середньогодинного виробітку, грн

Зміни чистого

прибутку на гривню зарплати, коп.

Упровадження

інноваційних

заходів

+11,22

+1,74*

Організація

праці

+12,03

+1,86

Непродуктивні

витрати часу

-1,85

0,29

Структура

продукції

+8,51

+1,32

Ціна на продукцію

+12,95

+2,00

Усього

+42,86

+6,63

* 6,63: 42,86 11,22 = 1,74.

Проведений аналіз показує основні напрями пошуку резервів підвищення ефективності використання коштів на оплату праці. На аналізованому підприємстві — це скорочення цілоденних, внутрізмінних і непродуктивних втрат робочого часу, запасів готової продукції і т. д.