1. Информационное обеспечение фин.М-та.

Инфо с-ма ФМ пред.собой процесс непрерывного, целенаправленного набора соотв-их инфо-х показателей, необходимых для осущ-я фин-го а-за, планирования, подготовки оперативных и управленческих реш-й по всем аспектам фин-ой д-ти предприятия.

Инфо-ая с-ма призвана обеспечивать инфо не только управленческий персонал и собственников самого предпр-ия, но и удовл-ть интересы широкого круга внешних пользователей (кредиторов, страх-ых компаний, налоговых органов и т. д.). Внутренние пользователи используют значительный объем инфо, представляющий зачастую коммерч-кую тайну, а также инфо-ию, поступающую из внешней среды.

К инфо, включенной в инфо-ую систему, предъявляются следующие требования: значимость, полнота, достоверность, своевременность, понятность, избирательность, сопоставимость и эффек-ть.

Пользователи инф-ии:

Внутренние (управляющие, финн. Менеджеры, собственники и т.д.)

Внешние-исп-т ту часть инфо, кот. Хар-т результаты фин.деят-типр-ия и его фин. состояние(кредиторы, инвесторы, конрагенты, нолог.органы, аудиторские фирмы и т.д.)

Источники инфо:

Внутренние (Данные финн.учёта, упрвл.учёта, плановые показатели, нормативы и нормы)

Внешние (Статсборники, публикации, нормативно-правовые акты)

С-ма показателей инфо-го обеспечения ФМ, формир-х из внутренних источников делится на 3 группы: 1. показатели характеризующие фин-ое состояние и результаты фин-ой деят-ти по предприятию в целом ( сост. Активов и стр-ра капитала, основные финансовые результаты хоз.деят., движ денежн.активов 2. показатели, характер-ие фин результаты деят-ти отдельных структурных подразделений предприятия(по сферам фин.деят,по регионам деят-ти, по центрам отв-ти) . 3. нормативно-плановые показатели, связанные с фин-ым развитием предприятия ( система внутр. Нормативов, система плановых показателей). Они используются в процессе текущего и оперативного контроля за ходом осуществления фин-ой деят-ти.

С-ма показателей инфо-го обеспечения ФМ, формир-х из внешних источников: 1.Показ. хар-ие общеэконом. состояние страны(Паказ.макроэк-го развития и отраслевого развития) 2. Показ. хар-ие коньюктуру финн.рынка (показ.рынка фондовых инструм-в, паказ. хар-е коньюкт.рынка денеж.инструм-в.) 3 Показ. хар-ие деят-ть контрагентов и конкурентов (банки, страх.компании, поставщики, покупатели, конкуренты)

15.Теории структуры капитала

Структура капитала-соотношение собственных и заёмных средств долгосрочного характера. Она определяет многие аспекты деяте-ти предприятия и оказывает прямое влияние на его финн. результаты.

Упр. Стр-ой капитала-одна из наиболее важных и сложных задач финн.мен-та.

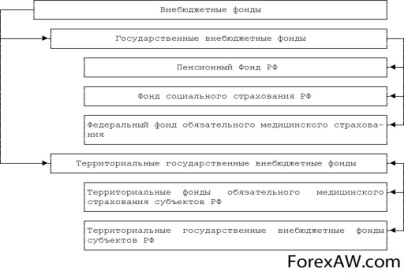

44.Роль значение и источники формирования ВБФ.Одним из важных элементов бюджетной системы государства явл.ВБФ. ВБФ-целевые фонды денежных средств предназначенные для решения центр-х задач на уровне государства , муниципалитетов, отраслей экономики и обеспечивающие долгосрочными источниками финансирования приоритетные направления соц.эк-го развития гос-ва.

ВБФ решают две важнейшие задачи:

1.Обеспечение доп.средствами приоритетных сфер экономики

2. Расширение социальных услуг населению.

ВБФ создаются двумя путями:

Выделение изх бюджета определнных расходов, имеющих особо важное значение

2.формированиеВБФ с собственными источниками доходов для определнных целей

В бюджеты гос.Вбф подлежат зачислению сл.доходы

1.ПФ РФ

Неналоговые

-страх. Взносы на ОПФ

-доп.стрх взносы на накопит. Часть труд.пенсии

--недоимки, пени, штрафы по взносам в ПФ

-доходы от размещения средств ПФ

Безвозмездные поступления

-межбюджетные трансферты из фед.бюджета

-безвозм.поступления от НПФ

-недоимки, пени, штрафы

-прочие

2.ФСС РФ

Неналоговые

-взносы на случай временной нетрудоспособности и в связи с материнством

-от несчастных случаев на производстве и проф. Образований

-доходы от размещения временно свободных средств фонда

-недоимки, штрафы, пени по взносам

-штрафы и санкции поступ. В результате возмещения ущерба

Безвозмездные поступления

- межбюджетные трансферты из фед.бюджета

3.ФФОМС РФ

Неналоговые:

-страх. Взносы на ОМС

-доходы от размещения временно свободных средствфонда

-недоимки , штрафы, пени

-штрафы санкции за возмещение ущерба

Безвозмездные поступления

-межбюджетн. Трансферты из ФБ.

ТФОМС:

- межбюджетн. Трансферты из бюджетов субъектов и из ФОМС.

Источниками формирования ВБФ явл:

1 Обяз. Платежи установленные законодат.РФ, решениями местных органов власти

2. Добровольные взосы юр. И физ.лиц

3 Прибыль от коммерческой деятельности, осуществляемой фондами

4 Др доходы, предусм. Законодат. Актами

Кроме того , мат.источникомВБФ явл. НД. Преобладающая часть фондов создатся в процессе перераспределения НД.

С помощью ВБФ гос-во решает сл. Важные соц.задачи:

-соц.защита населения,

-повышение жизненного уровня населения,

-сохранение и улучшение здоровья населения,

-соц.ориентация безработного населения,

-оказание соц.услуг населению.

42. Дох и расх бюджетов.Бюджетная кл-ция.

Доходы – ДС, поступающие в р-те распр-я и перераспр-я в собственность гос-ва.

Согл. БК РФ выдел сл группы и подгруппы доходов б-та. 1.Налоговые ( ок 80 % всех поступлений)

-налоги на прибыль, доходы

- налоги на товары работы услуги, реализ. На террит.РФ

- налоги на товары ввозимые в РФ

- налоги на совокупный доход

-налоги на имущество

-налоги, сборы и регулярные платежи за пользование природными ресурсами

-гос.пошлина

-задолженность и перерасчты по отменным налогам и сборам и иным обязательным платежам

-страховые взносы на ОСС.

2. Неналоговые доходы

-доходы от внешнеэкономичес.деят-ти

-дох. От исп-ия имущ-ва находящ.в муницип. И гос.собственности

-платежи при пользовании прир.ресурс.

-доходы от оказания платных услуг

-доходы от продажи материальных и немат.активов

- админ.платежи и сборы

-штрафы, санкции, возмещение ущерба

-прочие

3. Безвозмездные поступления.

- безвозм.поступления от нерезидентов

-безвоз. Поступления от др.бюджетов БС

-безвоз.поступления от гос-х орг-й

- безвоз.поступления от негос орг.

- безвоз.поступления от наднацион-х орг.

Прочие.

Расходы – ДС, направляемые из ФБ на финансовое обеспечение задач и функций гос-ва.

Все расх.бюджета втеор дел.на: обязательные, социальные, экономиченские. В зависимости от эк.содержания: капитальные, текущие.

Разделы классификации расходов бюджетов в РФ.

1Общегосуд.вопросы

2.Нац-ая оборона

3.нац.безорасность и правоохран.деят.

4.Нац.экономика

5.ЖКХ

6Охрана окр. Среды

7 образование

8. Культура, кинематография и СМИ.

9. Здравоохранение, культура и спорт

10 Соц. политика

11.Межбюджетные трансферты.