Денежные доходы и потребительские расходы в расчете на душу населения в 2009 году

|

Апрель |

Май |

Июнь |

|||

денежные доходы |

потреби-тельские расходы |

денежные доходы |

потреби-тельские расходы |

денежные доходы |

потреби-тельские расходы |

|

Российская Федерация |

16909,6 |

11115,8 |

16078,4 |

10851,3 |

17648,6 |

11063,4 |

Центральный федеральный округ |

24601,2 |

14405,2 |

22227,9 |

14586,4 |

23229,0 |

14698,8 |

Белгородская область |

13981,4 |

8554,9 |

13141,7 |

8850,3 |

13046,6 |

8980,1 |

Брянская область |

11406,4 |

7865,0 |

10929,5 |

7639,9 |

11210,2 |

7690,4 |

Владимирская область |

10235,9 |

6338,1 |

9453,1 |

6586,7 |

9857,3 |

6553,0 |

Воронежская область |

11903,5 |

7894,4 |

11658,0 |

7947,1 |

11728,6 |

7944,1 |

Ивановская область |

9366,0 |

6318,0 |

8860,0 |

6177,7 |

9700,6 |

6351,8 |

Калужская область |

13596,2 |

9026,2 |

10674,5 |

9038,2 |

13497,2 |

9123,7 |

Костромская область |

12167,6 |

6442,2 |

10045,2 |

6370,8 |

8978,7 |

6568,6 |

Курская область |

12497,7 |

8049,5 |

11096,5 |

7895,9 |

11881,7 |

8144,9 |

Липецкая область |

13180,0 |

9317,6 |

13083,0 |

9406,7 |

14522,6 |

9175,8 |

Московская область |

21102,7 |

13386,4 |

19786,6 |

13770,6 |

20895,0 |

14331,4 |

Орловская область |

10183,9 |

6489,0 |

9014,5 |

6502,9 |

9701,0 |

6687,1 |

Рязанская область |

11486,1 |

7933,8 |

10433,8 |

8142,8 |

11523,8 |

8158,9 |

Смоленская область |

13775,8 |

8794,3 |

12659,0 |

8924,7 |

13395,7 |

8875,1 |

Тамбовская область |

11217,2 |

7966,3 |

11275,3 |

8513,6 |

12467,4 |

9019,4 |

Тверская область |

12174,1 |

8638,1 |

11206,6 |

8753,2 |

11938,0 |

8992,5 |

Тульская область |

13483,6 |

8505,6 |

12845,8 |

8618,3 |

13432,1 |

8872,0 |

Ярославская область |

12732,7 |

7828,7 |

12268,1 |

7953,1 |

12192,6 |

7994,3 |

г.Москва |

50448,4 |

27315,2 |

44464,2 |

27533,6 |

46131,8 |

27373,7 |

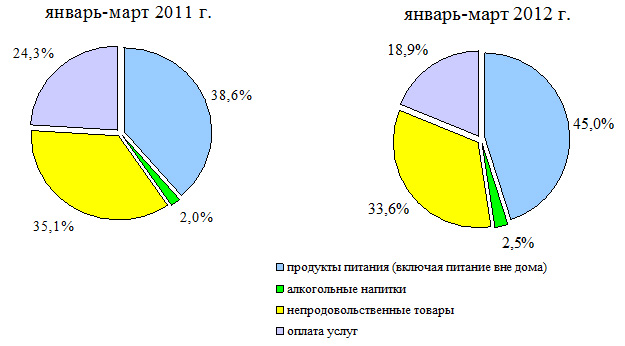

СТРУКТУРА ПОТРЕБИТЕЛЬСКИХ РАСХОДОВ ДОМАШНИХ ХОЗЯЙСТВА

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

В результате анализа приведенных данных мы можем сделать следующие выводы:

- несмотря на то, что доля расходов на покупку продовольственных товаров существенно больше всех остальных затрат, в динамике наблюдается тенденция снижения затрат в этой категории расходов.

- рост экономики и улучшения уровня жизни населения способствует развитию рынка услуг, предоставляемых населению, что отражается в увеличении расходов на данную категорию (оплата услуг).

- исключительно положительная тенденция наблюдается в категории покупки алкоголя. По сравнению с другими регионами, представленными на сравнение - в Ивановской области самые минимальные расходы на эту категорию потребительских товаров.

Это объясняется тем, что Владимирской область в меньшей степени является туристической зоной, чем другие регионы, соответственно в ней более быстрыми темпами развивается предпринимательская деятельность и меньшая заинтересованность в алкогольной продукции.

НАЛОГООБЛОЖЕНИЕ

Государственный сектор в любой развитой рыночной экономике в первую очередь включает государственные финансы. Их важнейшим источником являются налоги. Налоги можно взимать с чего угодно — с операций, институций, имущества, деятельности, с очага и трубы, — но, в конечном счете, их платят домашние хозяйства. Налоговая база — мера, ценность, которая подлежит налогообложению. Для современной развитой страны налоговая база — выраженный в денежной форме объем осуществляемой экономической деятельности (совокупный доход), подлежащий обложению, налогами. Структура налоговой ставки — процент налоговой базы, который должен быть выплачен в форме налога.

Налоги на объем (богатство) и на поток (доход) отличают две формы налоговой базы — объем, запас (богатство в форме недвижимости) и поток (доход — это поток наличности). Домовладельцы платят налог на недвижимость как процент от текущей оценочной стоимости их домов, которая оценивается на данный момент времени.

Существуют три главные налоговые системы:

пропорциональная, при которой взимается одна и та же доля дохода со всех домашних хозяйств (например, 10%, т. е. 10 тыс. р. со 100 тыс. р., 100 тыс. р. с 1 млн р., 1 млн р. с 10 млн р. и т. д.);

прогрессивная, при которой налоговая ставка повышается по мере роста дохода;

регрессивная, при которой налоговая ставка понижается по мере роста дохода. В России, как и во многих других странах, действует прогрессивная система. В США — прогрессивно-регрессивная (налоговая ставка сначала повышается по мере роста дохода, а затем понижается). Однако следует знать, что, например, налог на покупки в розничной торговле является типичным примером регрессивного налога. Если, например, он равен 5% со стоимости покупки, то семьи с более высокими доходами платят существенно меньшую часть своего дохода на этот налог, чем семьи с низкими доходами.

Следует также проводить различие между средней налоговой и предельной налоговой ставками. Средняя ставка — общий объем уплачиваемых вами налогов, деленный на ваш валовой доход. Предельная ставка — ставка, которую вы платите за любой дополнительный доход, зарабатываемый вами. Предельная ставка имеет особое значение для поведения индивида и фирмы. От ее величины зависит, во-первых, решение индивида о том, сколько он будет дополнительно работать, и, во-вторых, решение фирмы об инвестициях, которые дадут дополнительный (предельный) доход, облагающийся предельной ставкой.

В теории налогообложения существенную роль играют концепции равенства и справедливости. Трудно представить, что эти концепции весьма противоречат друг другу и здравому смыслу. Концепция, основанная на принципе получаемой выгоды (налоги больше платит тот, кто больше получает из государственных расходов), предполагает, что богатый получает от государства больше, так как оно при помощи дорогих правоохранительных органов защищает его богатство. Но, с другой стороны, почему бы тогда и безработному, получающему приличное пособие по безработице, не платить больше других? Он-то пропорционально своим доходам получает от государства все 100% доходов!

Другой концепцией равенства является концепция «способности платить». То есть налогоплательщик обязан платить столько, сколько он способен. Но кто должен определять меры этой «способности»? Вероятно, государство, власти. Если согласиться с идеей о том, что способность платить должна быть основой распределения налогового бремени, то из этого следуют еще две концепции. Первая — концепция горизонтального равенства, по которой те, у кого одинаковая способность платить, должны платить одинаковые налоги. Вторая — концепция вертикального равенства, по которой те, у кого способность платить больше, должны платить больше.

Теоретически существуют три конкретные категории, претендующие на «должность» налоговой базы: доход, потребление и богатство. Доход, точнее, экономический доход, — это сумма потребительских расходов плюс изменение в богатстве. Потребление — это доход минус сбережения. Богатство — все, что имеет домашнее хозяйство за вычетом его обязательств. Все три налоговые базы имеют свои преимущества и свои недостатки. Однако абсолютно явного предпочтения экономисты не дают ни одному варианту (может быть, чуть больше симпатий в качестве налоговой базы вызывает потребление).

Налоговое бремя в конечном счете несут домашние хозяйства. Налоги не всегда платят те, кто первоначально должен быть ответствен за их уплату. Косвенно или иначе, но это бремя часто перекладывается на других. Домашние хозяйства платят налоги или в форме сокращения их прямых доходов, или в форме увеличения их расходов.