1. Понятие формы бухгалтерского учета.

Под формой БУ понимается сочетание взаимосвязанных учетных регистров, а так же определенная последовательность и способы и способы их заполнения. Отличительные признаки форм:

количество применяемых регистров и их назначение,

содержание формы и внешний вид учетных регистров,

последовательность и способы записи в учетных регистров,

степень автоматизации учетных процессов.

С момента возникновения и до настоящего времени в БУ использовалось много форм:

1) венецианская форма (Лука Почелли,1494 г., «Трактат о счетах и записи»). Особенность – отсутствие деления счетов на синтетические и аналитические.

2) новоитальянская форма (Эратий, 1688 г.). Деление счетов на синтетические и аналитические.

3) немецкая форма (Гельвид, 1774 г.). Состоит из журналов регистрации хозяйственных операций. Кассовые операции выделяются в отдельную кассовую книгу.

2.Мемориально-ордерная форма учета

Достоинства:простота

, хорошо воспринимаема и наглядна

Достоинства:простота

, хорошо воспринимаема и наглядна

3.Журнально-ордерная форма учета

Журналы-ордера построены по кредитному признаку. Это означает, что они ведутся с подробной расшифровкой счетов по кредиту и с краткой информацией счетов по дебиту.

Достоинства:

сокращение в 2 раза учетных записей за

счет наличия синтетического и

аналитического учета;

Достоинства:

сокращение в 2 раза учетных записей за

счет наличия синтетического и

аналитического учета;

Недостатки: ориентирована на ручной труд: сложность строения. Журн-орд форма учета принимается в 2 вариантах: полная (16 ж-о, применяется на крупных предприятиях), сокращенная (8 ж-о).

4. Упрощенная форма учета

Упрощенная форма учета рекомендуется Министерством финансов для малых предприятий, в рамках которых совершается незначительное число операций. Предприятия, работающие по упрощенной форме учета, разрабатывают сокращенный план счетов.

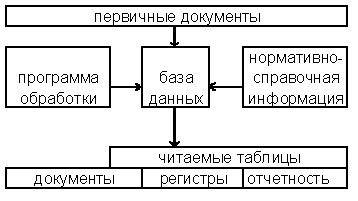

5. Формы бухгалтерского учета с эвм

Автоматизированная форма учета возникла в 50-е годы и связана с использованием вычислительной техники. Развитие ее включает 2 этапа: механизированный (50-60-е гг) и автоматизированный (начиная с 70-х гг).

Технологический процесс обработки данных при автоматизированной форме учета можно подразделить на 4 этапа:

1. Сбор, регистрация и передача первичных документов для обработки на ЭВМ.

2. Формирование массивов учетных данных на магнитных носителях: массивы остатков и оборотов на счетах за отчетный период; классификаторы хозяйственных операций, бухгалтерских записей, а так же рабочих массивов, с помощью которых формируется структура итоговых показателей.

3. Контроль учетного процесса и обработка информации, полученной на втором этапе.

4. Заключительный этап – получение результатов в виде регистров синтетического учета и отчетности.

1.Эк сущность,класс-ция и оценка осн ср-в

ОС – матер-но вещ-ые активы орг-ции, многократно использ-ые в процессе пр-ва и переносящие свою ст-сть на вновь создаваемую продукцию по частям в течение всего срока эксплуатации. Ст-ть больше 30 баз. величин и срок окупаемости больше года.

ОС оцениваются по:

- первоначальной ст-сти

1)все затраты, связанные с приобр., доставкой и доведением до готовности, либо факт. затраты по созданию ОС.

2)для безвозм-но прлуч-ых Ос рыночная ст-ть является первонач-ой.

3) для объектов внес-ых учредит-ми в счёт вклада в уст.фонд-договорная будет первон-ой

-восстановительная: стоимость воспроиз-ва ОС в соврем-ых усл-х.

- остаточной ст-сти–разница между первоначальной и суммой начисленной амортизации.

В тек. учете (на 01) ОС отражается по первоначальной или восстановительной ст-сти, амортизация учитывается отдельно (02). В бух балансе ОС опред-ся только по остаточной ст-сти. Классифик-ция: по видам: здания,сооруж-я,передаточные устр-ва,машины и оборуд-е,транспортные ср-ва,инвентарь>30 базов.,инструм-ты,скот,многолет-ие насаждения,затраты по улучшению плодородия.По использ-ю: 1.в эксплуатации; 2.в запасе3.в стадии достройки,реконструкции;4.на консервации. По принадлеж-ти: собств-ые,арендов-ые,в оперативном упралении,переданные в аренду