Реквизиты и передача векселя

Реквизиты векселя. Формализация векселя заключается в наличии ряда необходимых реквизитов (обозначений): вексельной метки (наименования); безусловного приказа на оплату конкретной суммы (в простом векселе — обязательства или обещания); наименования плательщика (трассата), названия фирмы и указания адреса; срока платежа, который фиксируется различными способами (платеж через определенный промежуток времени после предъявления или составления векселя); указания места платежа (доми-ноль), даты и места выдачи, лица, которому предназначен платеж, и подписи векселедателя.

Если в момент составления векселя невозможно определить точную дату платежа (оплаты по предъявлении), то указывается

Конвенция UNCITRAL — Комиссии ООН по международному торговому праву — была одобрена Генеральной Ассамблеей ООН в 1988 г.

2 Постановление ВС РСФСР от 24 июня 1991 г. «О переводном векселе в хозяйственном обороте РСФСР».

234 Глава 6. Кредитование во внешнеторговой деятельности

процентная ставка. Следует помнить, что наличие в стране валютных ограничений может помешать его оплате в СКВ, а отсутствие обязательных реквизитов лишает вексель юридической силы.

Учитывая, что вексель выступает не только как инструмент кредита, но и как платежное средство, объект учета или залога в банке, его владелец может переуступать свое право {цессия) на получение определенной суммы (передавать его), соблюдая ряд формальностей.

Передача векселя. При передаче векселя его владельцем {индоссантом, жирантом) в пользу другого лица {индоссатора) на оборотной стороне делается специальная передаточная надпись — индоссамент, функциями которой являются не только удостоверение передачи векселя, но и принятие ответственности индоссантом за его оплату перед всеми последующими держателями. Индоссамент, оформленный как продолжение векселя, называется аллонж.

Различают несколько видов индоссаментов в зависимости от характера передачи прав:

именной — определяет нового владельца векселя, и для последующей передачи необходима его подпись;

банковский — не определяет (не уточняет) нового владельца, а фиксирует лишь сам факт передачи. Такой индоссамент может предъявляться к оплате любым его держателем;

безоборотный индоссамент позволяет передавать вексель, не принимая на себя ответственности за его платеж перед последующими его владельцами, и сопровождается надписью «без оборота на меня», что снижает доверие к подобному документу;

предпоручительный индоссамент не передает права собственности на вексельдругомулицу, а лишь перепоручает действие от своего имени и за счет владельца. Он используется в случае передачи векселя банку на инкассо.

Залоговый вексель выполняет аналогичные функции, посредством которых он передается банку в качестве залога.

Формы векселя

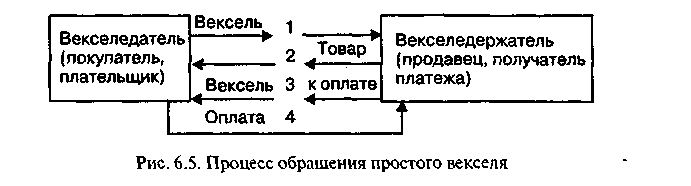

Во внешнеторговых расчетах используется две формы векселя: международный простой и переводной. Международный простой вексель, или соло-вексель, представляет собой долговое обязательство векселедателя уплатить указанную в векселе сумму другому лицу — векселедержателю. С учетом договоренности между продавцом и покупателем обязательство по погашению кредита может

быть оформлено простым векселем, выписанным импортером в пользу экспортера, который по истечении срока кредита (а значит, и срока векселя) предъявляет его должнику для получения суммы за проданный ранее товар. Порядок обращения простого векселя представлен на рис. 6.5.

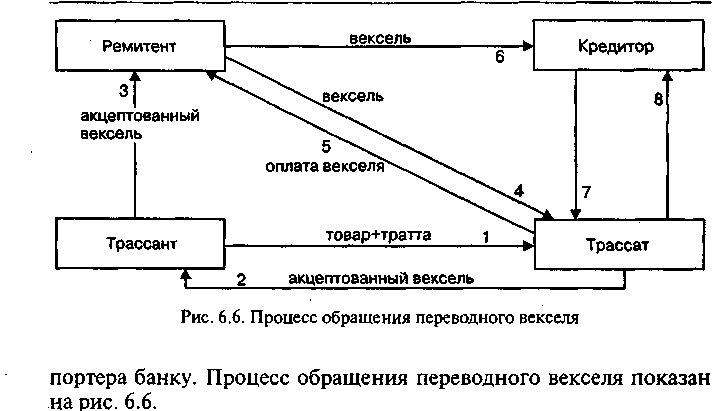

В подавляющем большинстве случаев формой платежного обязательства по коммерческому кредиту выступает переводной вексель (срочная тратта), который представляет безусловное предложение трассанта, адресованное должнику (трассату) уплатить в назначенный срок третьему лицу — ремитенту (то есть получателю финансовых средств по переводному векселю) — обусловленную сумму. Следовательно, в процессе обращения переводного векселя взаимодействуют три участника: векселедатель — трассант (тот, кто выдает тратту), векселедержатель — кредитор, имеющий право требовать платеж по векселю через ремитента, плательщик — трассат, которому векселедержатель предлагает оплатить вексель. Переводной и простой векселя международного стандарта в качестве образца представлены в Приложении 3.5.

Прямой должник по переводному векселю появляется с момента акцепта (подтверждения) векселя трассатом, так как до этого есть лишь условный должник — трассант.

Переводной вексель выписывается и подписывается не должником, а продавцом (кредитором) и представляет собой приказ должнику об оплате ремитенту, которым может выступать и сам трассант.

Такой вексель представляет значительные удобства при урегулировании платежных обязательств между третьими лицами. Выставляя тратты по коммерческим кредитам, экспортеры в качестве ремитентов указывают обычно кредитующие их банки. Следовательно, с оплатой переводного векселя погашаются одновременно два обязательства — коммерческий кредит и задолженность экс-

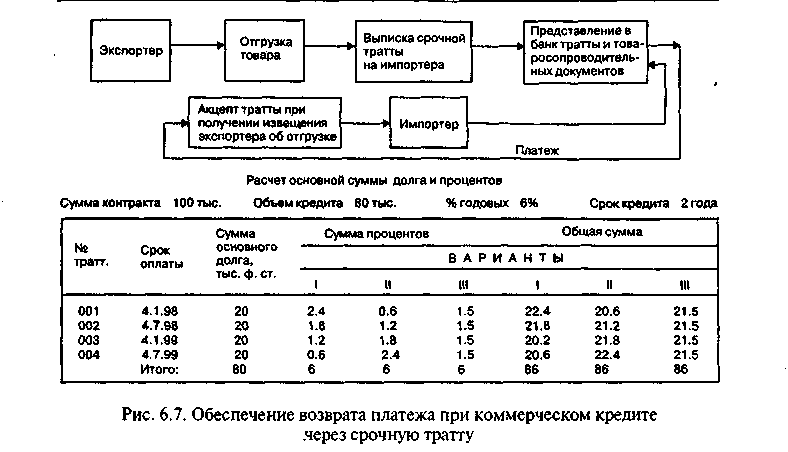

Срочная тратта как простой вексель оформляется обычно иг общую сумму долга и процентов. Кроме того, по каждой внешнеторговой сделке, как правило, выставляется столько срочных тратт, сколько предусмотрено платежей по контракту. При предоставлении рассрочки платежа на несколько лет, когда экспортные поставки осуществляются частями и с большим количеством отгрузок, тратты выставляются на всю сумму кредита только по окончании поставок. При этом краткосрочные кредиты погашаются единовременным взносом, а среднесрочные — равными годовыми или полугодовыми (реже — квартальными) взносами.

Например, исходя из условий контракта, экспортер предоставил покупателю рассрочку платежа в размере 80% стоимости товара на два года и: расчета 6% годовых. Общая сумма контракта составила 100 тыс. ф. ст. Погашение кредита предусматривается через полгода после поставки последней партии товара равными полугодовыми взносами. В данном случае экспортер выписывает комплект из 4 тратт на сумму долга по 20 тыс. ф. ст. каждая и начисляемых процентов. Последние могут начисляться с общей суммы задолженности (до даты следующего платежа) на сумм> тратты (от даты выдачи до даты оплаты) или на основе подсчета общей суммы процентов, деленной на число тратт (рис. 6.7).

В международной торговле переводной вексель получил более широкое распространение, чем простой. В ряде стран тратты, оплачиваемые по предъявлении, используются как инструмент расче-

тов и в качестве дополнительных гарантий по обеспечению платежа по внешнеторговым сделкам при условии наличного расчета.

Акцепт тратт. С обращением переводного векселя связано такое понятие, как акцепт, т.е. согласие трассата произвести платеж трассанту. При этом трассат имеет право дать подтверждение на платеж только части суммы, т.е. произвести частичный акцепт. Акцептованные покупателем тратты выступают основной формой обязательств по среднесрочным и долгосрочным коммерческим кредитам. В этом случае сумма кредита составляет обычно от 60 до 90% стоимости товара, а остальная его часть выплачивается до момента поставки в виде аванса 5—10% против банковских гарантий возврата аванса и против отгрузочных документов.

Акцептованные тратты сроком платежа на один год (краткосрочные кредиты) остаются на хранении в банке импортера, а при сроках платежа более года — возвращаются на хранение в банк экспортера.

При передаче документов и тратт экспортером импортеру через российские банки-корреспонденты, находящиеся за границей (Эйробанк и др.), независимо от срока оплаты векселей они остаются на хранении в этих банках.

Сроки акцепта тратт импортером оговариваются в контрактах наряду с санкциями на случай их нарушения, включая приостанов-

238