2. Принципы таможенно-тарифного и налогового регулирования 361

из страны-импортера на российский рынок и рынки третьих стран или стоимости аналогичных товаров отечественного производства.

Однако эти цены не могут заменять цену сделки, указанную в контракте и счет-фактуре, а следовательно, служить базовой основой для начисления таможенных платежей.

Импортные пошлины оплачиваются до или в момент оформления таможенной декларации и уплачиваются в рублях или СКВ. В качестве подтверждения предварительной оплаты импортер прилагает к таможенной декларации платежный документ с соответствующим подтверждением уполномоченного банка об оплате.

Импортеру может быть предоставлена отсрочка об уплате (до 30 дней) пошлины по одной партии товара при условии гарантийного обязательства уполномоченного банка или под залог товара. За отсрочку платежа назначается пеня в размере 0,3% за каждый день просрочки (при рублевом эквиваленте и 0,03% при оплате в СКВ). При невыполнении обязательств плательщиком или его банком, помимо взыскиваемой таможенной суммы платежа взимается с импортера или его банка, выдавшего гарантийное обязательство, весь размер начисленных пени в бесспорном порядке.

Предусмотрены также возврат ранее уплаченных импортных пошлин — при неправильном их исчислении и в случае корректировки таможенной стоимости, при пересмотре ставок пошлины с учетом даты подписания контракта.

В условиях финансового кризиса и фискальных целей государства в 1998 г. Центральным банком принято решение об оплате таможенных пошлин непосредственно в таможне в наличной форме в СКВ без ограничения сумм платежа. Ранее их предел составлял 3 тыс. руб.

Начисление и уплата таможенных пошлин при ввозе товаров физическими лицами осуществляется на общих принципах импортного регулирования и производится в случае, если целевое назначение товара — производственная или коммерческая деятельность, а общая их стоимость и количество превышают установленные квоты и ограничения.

Налоговое регулирование

Сдерживание импорта в Россию, прежде всего коммерческого, начиная с 1993 г. обеспечивается с помощью не только таможенных тарифов, но и налогообложения.

362 Глава 10. Механизм государственного регулирования ВТД в России

Налоговая система в сфере ВЭД, объектами налогообложения которой являются прежде всего доходы ее участников, стоимость определенных экспортных и импортных товаров, отдельные виды экспортных и импортных операций, добавленная стоимость и т.п., складывается из совокупности налогов, сборов и других платежей, которые взимаются в установленном государством порядке.

Из действующих в настоящее время сорока четырех видов налогов в России на внешнеторговую сферу распространяется более одной четверти их общего числа, из которых и складывается налоговое регулирование.

Первоначально оно было представлено такими его элементами, как налог на добавленную стоимость (НДС) и акцизы, а затем дополнено специальным налогом на импорт, который имел недолговременный характер и к началу 1996 г. был отменен. Все три вида налога являются универсальными фискальными инструментами, обеспечивающими регулярность налоговых платежей.

Следует отметить, что НДС как универсальный косвенный налог, являющийся одной из форм изъятия части прироста стоимости, созданной в процессе производства товаров и услуг, в наибольшей мере отвечает условиям рыночной экономики и выступает прежде всего важнейшим внутринациональным регулятором, охватывающим все виды товаров и услуг.

Именно благодаря этой способности НДС, введенный впервые в 1954 г. во Франции и используемый почти в сорока странах мира, в большей степени повышает заинтересованность в росте доходов от продажи, так как производитель компенсирует свои затраты на налоги через продажную цену, получаемую либо от промежуточного, либо от конечного потребителя.

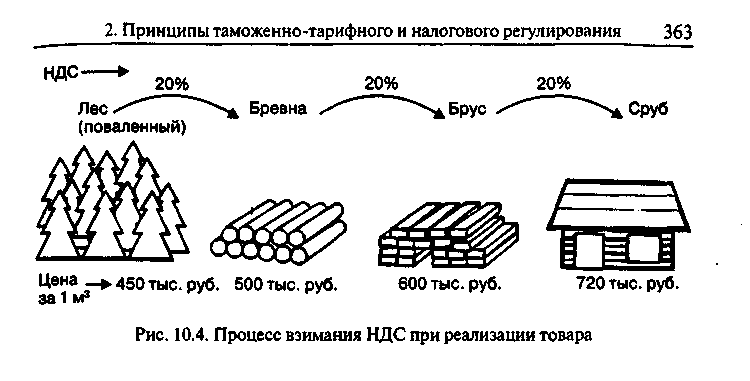

НДС взимается на каждом этапе перехода права собственности к другому покупателю в процессе создания и реализации конечной продукции (рис. 10.4), и всякий раз отчисления идут в государственный бюджет.

Подобную роль выполняет и акциз, включаемый в цену особого рода товаров (бензин, табак, спиртные напитки), которая не отражает ни эффективности производства, ни потребительских свойств, а является инструментом пополнения госбюджета за счет массового покупателя в условиях, когда производитель неплатежеспособен и не может платить налог на прибыль.

Налогом на добавленную стоимость по ставке в размере 20% облагаются ввозимые на территорию России товары, за исключением

тех, которые освобождаются (в соответствии с Законом об НДС) от уплаты данного налога.

В перечень последних входят в основном продукты питания, одежда трикотажная, медикаменты, медицинская мебель, а также товары, ввозимые в счет вклада в уставный фонд СП; технологическое оборудование и материалы для обеспечения производства лекарственных препаратов и медицинской диагностики; кроме того, оборудование, поставляемое в качестве безвозмездной технической помощи иностранных государств или для проведения совместных научных исследований; книги и учебные пособия.

В отношениитоваров, которые облагаются на внутреннем рынке по ставке НДС в размере 10% (всего 10 позиций), установлен также 10% налог при ввозе. От НДС освобождается импорт товаров, происходящих из стран СНГ, технического оборудования, комплектующих, транспортных средств общего пользования и запчастей к ним и спецавтотранспорт — медицинские и пожарные автомобили.

Помимо импорта НДС облагаются экспортируемые услуги и работы (информационные, аудиторские и т.д.), оказываемые за пределами территории государств—членов СНГ плательщиками данного налога, зарегистрированными на территории России, в соответствии с договорами, заключенными с зарубежными юридическими и физическими лицами.

Акцизами облагаются импортные товары, перечень которых устанавливается в законодательном порядке. В настоящее время перечень насчитывает более сорока позиций: спиртосодержащие напитки, пиво, одежда, ювелирные изделия, автомобили, яхты и др.

364 Глава 10. Механизм государственного регулирования ВТД в России

Ставки акцизов дифференцированы по группам товаров, устанавливаются в процентах от таможенной стоимости или в евро за единицу измерения и колеблются в пределах 10—70% и 0,3—5 ЭКЮ (бензин — автомобили, пиво — крепкие спиртные напитки, соответственно), при максимальной ставке в 400% на ввоз спирта этилового.

Дефицит федерального бюджета вынуждает правительство расширять список подакцизных импортных товаров и увеличивать размер налога.

Порядок расчета и уплаты налогов

Плательщиками НДС и акцизов являются декларанты (в момент таможенного оформления) либо контрактодержатели (при предоставлении отсрочки по оплате, пересчете платежа, взыскании штрафов).

Налоговые суммы уплачиваются в рублях или в валюте по курсу согласно котировке Центрального банка и зачисляются на депозитный счет таможенного органа с целью последующего перечисления в доход федерального бюджета.

Подтверждением оплаты является платежное поручение с отметкой уполномоченного банка, которое прилагается к таможенной декларации. В случае погашения таможенных платежей подакцизных товаров до момента их оформления (фактического пересечения таможенной границы России) необходимая сумма зачисляется на депозитный счет таможни, размер которой определяется по формуле:

7п = Су х Аевро х Bj ,

где Тп — сумма, обеспечивающая таможенные платежи;

Су — ставка для определения размера таможенных платежей, подлежащих внесению на депозитный счет, установленная правительственными органами и дифференцированная по группам товаров;

Кевро — курс евро;

Вт — количество товаров.

Такие платежи оформляются соответствующим заявлением и применяются в случае доставки подакцизных товаров на таможню автомобильным транспортом, в том числе с места его прибытия