2. Принципы таможенно-тарифного и налогового регулирования

357

пользующихся режимом благоприятствования, а также для товаров, страна происхождения которых не установлена. Для наименее развитых стран предусмотрен беспошлинный ввоз товаров. Во всех этих случаях принимается во внимание страна происхождения товара.

Страна происхождения товара, по которой определяются отклонения импортной пошлины от величины базовой ставки, подтверждается сертификатом, выдаваемым консулом страны импортера.

Сертификат декларируется при таможенном оформлении и является обязательным при ввозе в Россию товаров из стран, пользующихся преференциями по таможенному тарифу, или из стран, импорт из которых ограничен, а также в случаях, предусмотренных международными соглашениями с участием России, при отсутствии или недостоверности сведений о происхождении товара.

При этом страной происхождения признается государство, в котором товары были полностью изготовлены или подвергнуты достаточной переработке. В сертификате о происхождении товара, кроме основных данных о товаре, должно присутствовать письменное заявление поставщика о том, что товар удовлетворяет соответствующему критерию, и подтверждение компетентных государственных органов достоверности указанных сведений. Для небольшого объема ввозимых товаров (до 5 тыс. долл.) представление сертификата не требуется.

Система импортных пошлин включает три уровня: сырье, материалы и комплектующие изделия, полуфабрикаты и готовые изделия. Импортными пошлинами облагается почти весь поток продуктов питания в Россию, ставки для которых достаточно высоки, особенно по продуктам высокой степени переработки (до 30%), а также товарам массового потребления (одежда, меховые и кожаные изделия — 35%). По промышленному сырью, машинам и оборудованию пошл ины равны 5—10%. Размер ставок имеет определенную дифференциацию в зависимости от социальной значимости товаров, степени их переработки или видов технологического оборудования.

Самые низкие импортные пошлины приходятся на сырье — 0,5% их таможенной стоимости, на полуфабрикаты — от 5 до 10% и на торговую продукцию установлены максимальные ставки в 30%. Отдельные виды импортных товаров полностью освобождаются от таможенного обложения — часть лекарственных препаратов, медицинское оборудование и мебель, детское питание и машины для инвалидов.

358 Глава 10. Механизм государственного регулирования ВТД в России

Вместе с тем следует отметить, что по сравнению с большинством стран, особенно развитых, импортные пошлины в России отличаются значительными размерами и в несколько раз превышают их средний уровень — в 5—6 раз по отдельным товарным позициям (см. таблицу 10.1).

Таблица 10.1. Средневзвешенные показатели уровня импортных пошлин в группе стран, %

Страны |

Виды продукции |

||

сырье |

полуфабрикаты |

готовая продукция |

|

США ЕС Япония Россия |

1,8 0,2 1,4 0,5 |

6,1 4,2 6,3 5-15 |

7,0 6,9 6,4 15-30 |

В связи с ухудшением экономической ситуации в стране в 1998 г. решением правительства были необоснованно увеличены и без того высокие ввозные пошлины путем введения дополнительной специальной импортной пошлины на весь перечень товаров в размере 3%. По отдельным товарным позициям, например, сахар белый и сырец, ее величина установлена соответственно в 20 и 4%. С учетом повышения основных базовых ставок импортных пошлин в последний период (на 25 и 1%) на этот товар общий размер таможенных пошлин составляет соответственно 48 и 78%.

Такие действия государства способствовали резкому росту цен на внутреннем рынке, особенно на продовольствие. И несмотря на то, что 3%-ная спецпошлина по отдельным продуктам была к концу года отменена, импортные пошлины по-прежнему остаются высокими по всей номенклатуре ввозимой продукции.

Таможенная стоимость

Начисление и уплата импортной пошлины предполагает определение таможенной стоимости ввозимого товара, то есть реальной (не заниженной) базы для таможенных платежей и возможных штрафных санкций.

Таможенная стоимость товара определяется декларантом и заявляется при ввозе на таможенную территорию, предполагая

предоставление подтверждающих ее сведении. При этом за каждый день отсрочки уплаты таможенной пошлины, обусловленной определением стоимости товара, взимается сбор в размере 0,2% от суммы предстоящего платежа.

В качестве основного документа, подтверждающего декларируемую стоимость товара, принимается счет-фактура, где указана цена сделки, включая некоторые дополнительные расходы (транспортные, комиссионные, по упаковке и т.п.). Однако если таможенные органы считают, что указанная в документе сумма не отражает действительной стоимости товара и завышена с целью уклонения от уплаты более значительного размера пошлины и налогов, они вправе для ее определения воспользоваться рядом других методов'.

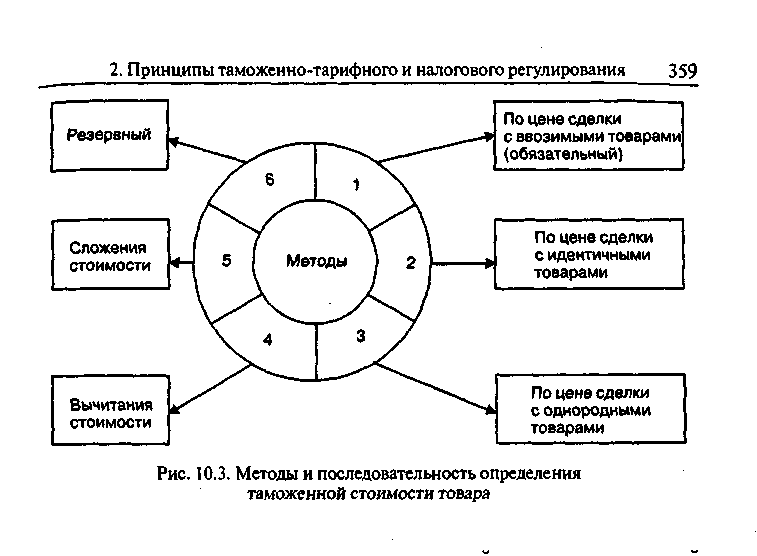

Согласно существующему порядку, таможенная стоимость может быть определена одним из шести установленных методов, каждый из которых применяется последовательно, если исключено использование предыдущего (рис. 10.3).

1 Расчет таможенной стоимости в странах — участниках ГАТТ/ВТО осуществляется на основе «Кодекса по таможенной стоимости» ГАТТ. См.". ГАТТ — сборник документов и рабочих материалов. М.: ВНИКИ, 1995.

360 Глава 10. Механизм государственного регулирования ВТД в России

Первый из методов определяет стоимость как величину, равную цене сделки, фактически уплаченной и подлежащей оплате экспортером с дополнительным включением компонентов, ранее не учтенных в цене: расходы по доставке до порта или места ввоза на таможенную территорию (транспортные, страховые, погрузо-раз-грузочные), затраты покупателя (комиссионные и брокерские вознаграждения, оплата контейнеров и многооборотной тары, расходы по упаковке), часть стоимости материалов и услуг, предоставленных покупателем, а также лицензионные и другие платежи, часть прямого или косвенного дохода продавца от последующих продаж на российском рынке.

Данный метод не может быть использован в случае имеющихся ограничений прав импортера на товар или установления тесной взаимосвязи и обоюдных интересов сторон (контрагентов) в процессе сделки.

Таможенная стоимость, определенная с помощью оценки двумя другими методами (вторым и третьим), означает, что за основу цены сделки принимается сделка с идентичным (однородным) товаром, скорректированная с учетом расходов покупателя (по доставке до места ввоза).

При этом под идентичностью подразумеваются равнозначность товаров по всем оцениваемым признакам (качеству, физическим свойствам, репутации на рынке), под однородностью — аналогичные товары, имеющие сходные характеристики, компоненты и коммерческая взаимозаменяемость.

Методы четвертый и пятый могут применяться в обратной последовательности по усмотрению декларанта.

В одном случае стоимость определяется исходя из цены единицы товара, по которой оцениваемые (идентичные или однородные) товары продаются наибольшей партией на российском рынке, исключая расходы на комиссионные вознаграждения, таможенные платежи при ввозе (пошлины, налоги, сборы), затраты на транспортировку, страхование и погрузо-разгрузочные работы.

В другом — оценка таможенной стоимости складывается из затрат на материалы и издержек изготовителя, включая расходы на обеспечение вывоза товара из страны его происхождения, а также прибыль экспортера в результате таких поставок.

Резервный метод базируется на данных мировой торговли и рынков, базирующихся на предоставлении таможенным органам необходимой информации о ценах на товары, поступавшие ранее