3. Производственные фонды и финансовые результаты деятельности предприятий

Средства производства, состоящие из средств труда и предметов труда, выраженные в стоимостной форме, представляют собой основные и оборотные производственные фонды.

Характер кругооборота основных и оборотных производственных фондов различается.

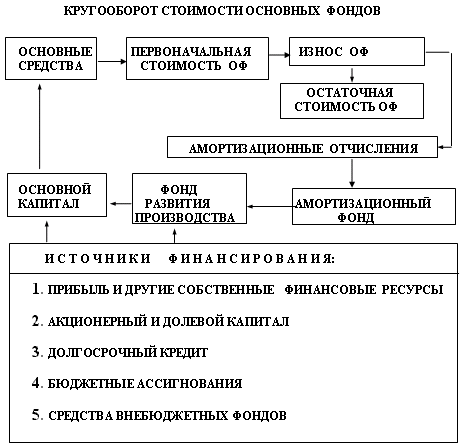

Основные фонды…

участвуют в производственном процессе длительное время и передают свою стоимость на изготовляемый продукт частями; величина переносимой части определяется исходя из срока службы средств труда, по мере износа.

Процесс переноса называется амортизацией, доля переносимой стоимости - нормой амортизации, а денежное выражение этой доли - амортизационными отчислениями.

Оборотные фонды включают :

1)Оборотные производственные фонды

производственные запасы включает стоимость предметов труда (сырья, покупных полуфабрикатов, основных и вспомогательных материалов, топлива, тары, запасных частей);

незавершенное производство - характеризует стоимость тех же предметов, вовлеченных в процесс переработки, изготовления продукции;

расходы будущих периодов -затраты, производимые в текущем периоде, но погашаемые за счет себестоимости продукции в последующие периоды

2) Фонды обращения

связаны со сферой обращения;

к ним относятся: готовая продукция на складах и отгруженная потребителям, денежные средства в кассе и в банках на счетах, средства в расчетах, дебиторская задолженность

Кругооборот оборотных средств:

Оба элемента - оборотные производственные фонды и фонды обращения обеспечивают постоянный, бесперебойный кругооборот средств путем последовательной смены форм стоимости: денежной, товарной, производственной, приращенной товарной, приращенной денежной форм.

Формула движения оборотных активов:

ДС → МПЗ → НЗП → ГП → ДЗ → ДС',

где

ДС — денежные средства, авансированные в оборотные активы;

МПЗ — материально-производственные запасы;

НЗП — незавершенное производство;

ГП — готовая продукция на складе;

ДЗ — дебиторская задолженность;

ДС' — денежные средства в форме выручки от продажи товаров.

Кругооборот оборотных средств в денежной форме

На действующих хозяйствующих субъектах…

основные и оборотные фонды восполняются после реализации продукции (услуг) и поступления соответствующего дохода

важным источником финансирования прироста производственных фондов является чистый доход (прибыль), оставляемый в распоряжении предприятия как непосредственно направляемый на эти цели, так и через финансовые фонды - фонд развития производства (фонд накопления), фонд производственного и социального развития, финансовый резерв, другие инвестиционные фонды. На эти цели также используются банковские кредиты: для финансирования основных фондов - долгосрочные, для оборотных - краткосрочные.

Источником увеличения оборотных средств является, кроме того, кредиторская задолженность и прирост устойчивых пассивов — минимальной задолженности по заработной плате, отчислениям на социальные нужды, других видов задолженности предприятия по выплатам.

При образовании новых предприятий или их расширении…

значительная часть средств формируется за счет взносов учредителей, привлеченных финансовых средств от продаж акций;

для государственных предприятий - это средства бюджета и государственных внебюджетных фондов. Часть средств может быть авансирована за счет централизованных финансовых ресурсов вышестоящего звена управления - объединения, ассоциации, министерства, ведомства.

Источники финансирования, создания и прироста производственных фондов можно сгруппировать на следующие: собственные, привлеченные и заемные.

Важнейшей составляющей оборотных средств являются собственные оборотные средства, поскольку их наличие, сохранность, соотношение с другими средствами определяет степень финансовой устойчивости предприятия на конкретном рынке.

Доходы организации:

Положение по бухгалтерскому учету ПБУ 9/99 «Доходы организации» определяют доходы организации как увеличение экономических выгод в результате поступления активов (денежных средств и другого имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

К доходам организации не относятся и, следовательно, не приводят к увеличению капитала:

суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательств, подлежащих перечислению в бюджет;

поступления по договорам комиссии;

поступления предоплаты за продукцию;

суммы полученных задатков;

суммы полученных залогов;

суммы, полученные в погашение кредита (займа, предоставленного ранее заемщику).

Схема формирования чистой прибыли организации:

Операционные доходы:

– это доходы, которые непосредственно возникают в результате использования активов организации способами, которые не относятся к основному виду деятельности. Это:

доходы от предоставления за плату своих активов во временное владение и пользование;

поступления, связанные с предоставлением за плату прав на использование патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

доходы от продажи основных фондов и иных активов, отличных от денежных средств (кроме иностранной валюты);

доходы от участия в уставных капиталах других организаций;

результаты переоценки имущества и обязательств, стоимость которых выражена в валюте;

проценты, полученные по предоставленным кредитам и займам.

Внереализационные доходы:

– это доходы, которые доходы, возникновение которых непосредственно не связано с использованием активов организации. Это:

штрафы, пени, неустойки, начисленные за нарушение условий договоров;

активы, полученные безвозмездно;

поступления и перечисления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

курсовые разницы и т.д.

Чрезвычайные доходы:

К чрезвычайным доходам относятся поступления, возникшие как последствия чрезвычайных обстоятельств (стихийного бедствия, аварий и т.д.) при осуществлении хозяйственной деятельности. К ним относятся: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.д.

Размер чрезвычайных доходов не учитывается при определении налогооблагаемой базы для исчисления налога на прибыль

Расходы организаций:

В соответствии с Положением по бухгалтерскому учету ПБУ 10/99 "Расходы организации" расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательства, приводящего к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Не признается расходами выбытие активов в связи с приобретением основных средств, вкладами в уставные (складочные) капиталы других организаций, погашением полученных ранее кредитов и займов, поскольку в результате этих операций собственный капитал не изменяется.

Исходя из их экономического содержания все расходы организации подразделяются на три самостоятельные группы:

1. Расходы, связанные с извлечением прибыли, включают затраты на обслуживание производственного процесса, на выполнение работ и услуг, затрат на реализацию продукции (работ, услуг), инвестиции.

2. Расходы, не связанные с извлечением прибыли, состоят из средств, направленных на потребление владельцев предприятия, благотворительные и гуманитарные цели, отчислений в негосударственные страховые и пенсионные фонды, социальную сферу и т.п.

3. К принудительным расходам можно отнести налоги и налоговые платежи, отчисления в государственные внебюджетные фонды, расходы по обязательному страхованию и т.п.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на 4 группы:

расходы по обычным видам деятельности;

операционные расходы;

внереализационные расходы;

прочие расходы, в т.ч. чрезвычайные.

Расходы по обычным видам деятельности:

К ним относятся расходы, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг, т.е. расходы, осуществление которых связано с основным видом деятельности.

Они состоят из следующих элементов:

материальных затрат;

затрат на оплату труда;

отчислений на социальные нужды;

амортизации;

прочих затрат.

Операционные расходы:

К ним относятся расходы, не связанные с основным видом деятельности. Они включают:

расходы, связанные с предоставлением за плату во временное пользование своих активов;

затраты, связанные с предоставлением за плату прав, возникающих из патентов на различные виды интеллектуальной собственности;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

затраты, связанные с участием в уставных капиталах других организаций;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) и т.д.

Внереализационные расходы:

К ним относятся :

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

курсовые разницы;

сумма уценки активов;

перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно - просветительского характера и иных аналогичных мероприятий;

прочие внереализационные расходы.

Чрезвычайные расходы:

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).